Глава 5

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ: СУЩНОСТЬ И ПРОЦЕДУРЫ

После изучения этой главы вы сможете получить представление:

о причинах формирования корпоративных групп;

о сущности консолидированной отчетности и причинах ее составления;

об истории появления консолидации;

о методах объединения бизнесов;

об алгоритмах составления консолидированной отчетности.

5.1. Сущность консолидации

Практика ведения бизнеса в экономически развитых странах свидетельствует о том, что наиболее важную роль в рыночной экономике играют акционерные общества (корпорации), представляющие собой форму организации бизнеса в виде совокупности предприятий (независимых юридических лиц), капитал которых разбит па паи (доли). Основными преимуществами подобной формы предпринимательской деятельности являются: (а) ограничение ответственности собственников корпорации величиной принадлежащего им чистого капитала; (б) удобство и быстрота в смене собственников; (в) неограниченность деятельности по масштабам и видам; (г) диверсификация риска собственников. В отличие, например, от индивидуального частного предприятия корпорация имеет множество собственников, которые в подавляющем большинстве случаев никак не связаны между собой и имеют лишь право голоса в отношении судьбы фирмы. Отсюда видно, что степень самостоятельности корпорации как участника экономических отношений гораздо выше, а потому выше и способности и возможности развития и экспансии деятельности. Не случайно корпорации обычно быстрыми темпами наращивают свой капитал и масштабы производственно-коммерческой деятельности, они в полной мере пользуются так называемым эффектом от масштаба и в условиях конкуренции постепенно вытесняют или поглощают более мелких конкурентов в ключевых сегментах-рынка. Так, в США примерно ■% общего числа фирм являются индивидуальными частными предприятиями (на них приходится около 10% общего объема продаж в стране), около 10% - партперствами (примерно 4% объема продаж) и менее 20% - корпорациями (свыше 80% совокупного объема продаж) [Экономикс, с. 318-334].

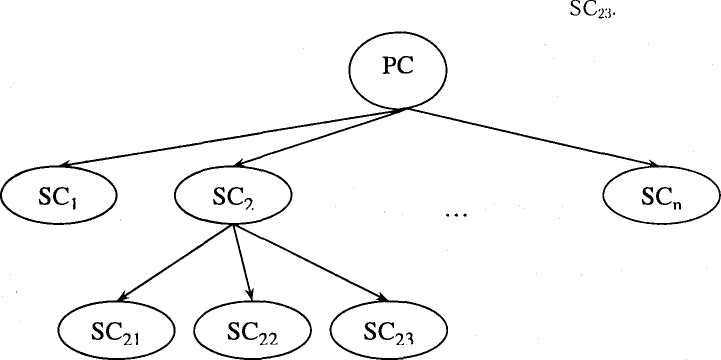

Одна из особенностей преимущественной ориентации на корпоративный бизнес заключается в том, что корпорации, как правило, объединяются (добровольно или вынужденно) в корпоративные группы. В наиболее общем виде корпоративную группу можно представить как объединение одной материнской и нескольких дочерних компаний, однако в реальной жизни отношения «материнская компания - дочерняя компания» могут быть многоуровневыми и схематично представляют собой опрокинутую древовидную структуру. На рис. 5.1 представлена ситуация, когда материнская компания PC

5.1. Сущность консолидации «113

и меет несколько дочерних компаний SCb SC2,..., SCn. В свою очередь, компания SC2 является материнской по отношению к компаниям SC21, SC22,

I

Рис. 5.1. Схема взаимосвязи компаний при создании корпоративной группы

Понятия материнской и дочерней компаний в различных странах определяются по-разному. В частности, в пашей стране соответствующие дефиниции приведены в первой части Гражданского кодекса РФ. Согласно статье 105 «хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом». Что касается понятия «зависимое общество», то согласно ст. 106 Гражданского кодекса таковым признается общество в том случае, «если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью».

Как следует из данного определения, при наличии многоуровневых связей типа |*«мать - дочь» материнская компания (в терминах Кодекса - основное общество), находящаяся в самом верху древововидпой структуры, может фактически управлять ^компаниями, находящимися па нижних уровнях, даже в том случае, когда ее прямое или косвенное влияние на них ничтожно. Действительно, если в ситуации на рис. 5.1 компании PC принадлежит 58% голосующих акций SC2, а доля компании SC2 в уставном капитале SC22paBiia51%,TO компания PC, владея лишь 30% капитала SCw, тем не менее может оказывать па нес доминирующее влияние, т. е. определять ее политику (в данном случае речь идет не о повседневной опеке текущей деятельности, а о принятии решений стратегического характера). Очевидно, что разветвленность отношений «мать - дочь» может приводить к резкому сокращению формальной доли материнской компании, находящейся во главе всей иерархической структуры, в капитале компаний нижних уровней, вместе с тем косвенное влияние сохранится именно благодаря этим отношениям.

В гл. 1 было показано, что основные отчетные формы демонстрируют пользователям два аспекта деятельности фирмы - статический (с каким имущественным потенциалом фирма начала отчетный период и с каким потенциалом она входит в новый период - прерогатива баланса) и динамический (какой финансовый результат достигнут в отчетном периоде от использования имевшегося имущественного потенциала - прерогатива отчета о прибылях и убытках). С позиции собственников материнской компа-