8.2. Финансовый анализ: виды и логика обособления «211

П оскольку в системе рынков, функционирующих в современной рыночной экономике, доминирующе существенная, если не основная, роль принадлежит рынку финансовому (вспомним, как Великая депрессия в США в тридцатые годы XX в. повлияла па развитие экономики в целом), становится понятным, почему многие американские ученые делают акцент в определении сферы деятельности финансового аналитика этот рынок и предлагают не делать различия между терминами «финансовый аналитик» и «инвестиционный аналитик».

Ф инансовый

анализ

инансовый

анализ

Финансовый анализ (макроэкономический)

f

Объект

-

рынки капитала,

международные

финансы,

финансы

страны, региона.

Базовая

цель — оптимизация

решений

на рынке или в

данном

сегменте системы

финансов

Базовая

цель -обоснование

решений

по

оптимизации

финансовой

модели

фирмы

и наращиванию

ее

экономического

потенциала![]()

(микроэкономический), или

анализ финансово-хозяйственной

деятельности фирмы

Внутрифирменный

финансовый анализ

(анализ в системе

финансового

менеджмента)

О бъект

-финансовая

модель и

финансы фирмы

бъект

-финансовая

модель и

финансы фирмы

Внешний финансовый анализ

Б азовая цель - оценка инвестиционной и

контрагентской

привлекательности

фирмы

■и I

Анализ бухгалтерской (финансовой) отчетности

Обоснование

решений инвестиционно-финансового

Обоснование

решений инвестиционно-финансового

характера

(проекты инвестирования и финансирования)

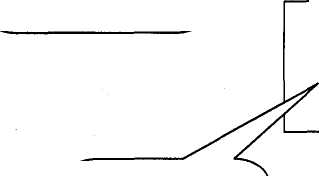

Р ис. 8.1. Вариант классификации видов финансового анализа

В рамках микроэкономики все теоретические построения концентрируются вокруг ключевого элемента рыночной экономики - фирмы, а потому представляется вполне логичным обособление микроэкономического финансового анализа (синоним - ана-

212 • Глава 8. Анализ отчетности в системе финансового анализа

л из финансово-хозяйственной деятельности фирмы) как совокупности аналитических процедур, основывающихся на сведениях финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, ее инвестиционной и контрагентской привлекательности, а также обоснования управленческих решений в отношении оптимизации деятельности фирмы или участия в ней. Возможны и другие определения этого понятия, не отклоняющиеся, по существу, от приведенного (см., например, [Ковалев, 2001, с. 27-30]).

Как показано на рис. 8.1, анализ финансово-хозяйственной деятельности фирмы подразделяется на два вида: внешний и внутрифирменный. Логика разделения основана на том очевидном обстоятельстве, что любые аналитические действия могут состояться лишь в том случае, если у аналитика имеются некоторые исходные данные, которые и можно подвергнуть анализу. Поскольку в отношении предприятия потенциально подвергаемый анализу информационный ресурс делится на общедоступный и ограниченного пользования, логично подразделить анализ на два вида. Соответствующие дефиниции будут таковы.

Финансовый анализ внешний (микроэкономический) - есть совокупность аналитических процедур по оценке инвестиционной и контрагентской привлекательности фирмы. Это анализ, рассматриваемый с позиции внешнего пользователя, в качестве которого может выступать потенциальный инвестор, лендер, кредитор, представитель государственных органов, профессиональный аналитик и др. В рамках этого анализа обосновываются решений финансового характера в отношении фирмы как субъекта рыночных отношений, а потому он основывается на общедоступной информации финансового характера и входит в систему аналитических процедур оценки экономического потенциала и результатов деятельности фирмы в терминах стоимостных оценок и эффективности. Именно в таком ключе внешний финансовый анализ трактуется в данной книге, а к его основным особенностям относятся:

ориентация на оценку инвестиционной (т. е. участия в капитале фирмы) и контр агентской (т. е. надежности как бизнес-партнера) привлекательности фирмы;

обеспечение общей характеристики имущественного и финансового положения фирмы;

приоритетность оценок (а) платежеспособности; (б) финансовой устойчивости и (в) рентабельности;

базирование на общедоступной информации;

информационное обеспечение решений тактического и стратегического характера;

доступность к результатам анализа любых пользователей;

возможность унификации состава и содержания счетно-аналитических процедур;

доминанта денежного измерителя в системе критериев;

высокий уровень достоверности и верифицируемости итогов анализа (в преде лах достоверности данных публичной отчетности).

Финансовый анализ внутрифирменный (микроэкономический) - совокупность аналитических процедур в системе управления финансами фирмы. Это анализ, рассматриваемый с позиции внутрифирменного аналитика (менеджера) и имеющий целью оптимизацию финансовой модели фирмы (т. е. ее баланса) через аналитическое обоснование решений инвестиционно-финансового характера (т. е. решений по мобилизации финансовых ресурсов и их инвестированию). В том случае, если в фирме бухгалтерский учет структурно и организационно не подразделяется на финансовый и управленческий, в систему внутрифирменного финансового анализа может входить и аналитическое обоснование решений по управлению затратами в фирме, т. е. один из блоков, традиционно относимых к компетенции управленческого учета. Внутрифир-