6.3. Гудвилл и его отражение в отчетности «143

Л огика подобного структурирования гудвилла достаточно оправданна, поскольку, действительно, любая фирма, с одной стороны, имеет уже наработанный потенциал, который у нее есть и который вряд ли подвергнется существенной эрозии в обозримом будущем, а с другой стороны, существует фактор стоимости фирмы, обусловленный ожиданиями в отношении ее перспективности (удачно вложили деньги именно в этот бизнес, тенденции экономики таковы, что именно этот бизнес будет в ближайшие годы сверхприбыльиым, и т. п.; в качестве примера можно упомянуть о покупке земли, в недрах которой оказался чрезвычайно востребованный новыми технологиями природный элемент). Второй компонент имеет спекулятивный характер, в немалой степени он может формироваться участниками рынка, а потому его стоимостная оценка весьма и весьма вариабельна (ниже будут приведены примеры в подтверждение данного тезиса). В практической плоскости (имеется в виду стоимостная оценка) разделить два этих компонента практически невозможно, поэтому они и рассматриваются как единый фактор - гудвилл.

Первая

группировка

Первая

группировка

Гудвилл

нематериальный актив, обеспечивающий

фирму дополнительными конкурентными

преимуществами и оцениваемый как

разность между объемом рыночной

капитализации фирмы и величиной ее

чистых активов в рыночной оценке

Вторая группировка

|

|

Структура гудвилла |

|

|

|

|

|

|

|

Внутрифирменный компонент гудвилла |

|

Внефирменный (рыночный) компонент гудвилла |

||

Положительный

Отражается

в балансах: косвенно в балансе инвестора

как часть финансовых вложений; явно

в консолидированном балансе

группы как самостоятельная учетная

категория

Отражается

в балансах: косвенно в балансе инвестора

как часть финансовых вложений; явно

в консолидированном балансе

группы как самостоятельная учетная

категория

Рынок (аналитик)

полагает, что

стоимость фирмы

выше величины ее

чистых активов

Отрицательный

Р

ынок

(аналитик) полагает,

что стоимость фирмы

ниже ее чистых

ынок

(аналитик) полагает,

что стоимость фирмы

ниже ее чистых

активов. Фирма недооценена, а потому

является объектом враждебного поглощения

Рис.

6,1. Виды

и

структура

гудвилла

Рис.

6,1. Виды

и

структура

гудвилла

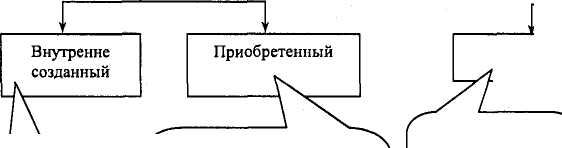

Известны две основные классификации гудвилла, обособляющие его разновидности с позиции: (а) отражения в отчетности и (б) оценки.

144 • Глава 6. Отчетность и пользователь: условности интерпретации

В приложении к конкретной фирме можно говорить о двух видах гудвилла - внутренне созданном и приобретенном. Первый относится к собственно данной фирме, второй - к другой компании, но приобретенной данной фирмой; первый не отражается в балансе данной фирмы, второй - отражается, причем косвенно в балансе фирмы и непосредственно в консолидированном балансе группы.

Внутренне созданный гудвилл как раз и представляет собой тот нематериальный актив фирмы, который нарабатывается годами и позволяет ей в конце концов иметь вполне осязаемые конкурентные преимущества. С формальных позиций он не приводится в балансе фирмы как обычный актив, но постоянно оценивается рынком, что находит свое отражение в рыночной цене ее ценных бумаг, главным образом акций. Чем выше значение гудвилла (пока мы не уточняем, каким образом он оценивается), тем, при прочих равных условиях, выше и цена акции. Таким образом, приобретая акции некой фирмы, любой инвестор платит и за ее гудвилл.

Внутренне созданный гудвилл теоретически можно рассчитать для любой компании, однако более или менее объективный результат может быть получен лишь в отношении компании, котирующей свои ценные бумаги на бирже. Для этого используются данные ликвидационного баланса, составленного в условиях фиктивной ликвидации, а гудвилл будет равен разпице объема рыночной капитализации фирмы и величипы ее чистых активов в рыночной оценке. Если эта разница положительна, это как раз и означает, что рынок оценивает фирму более высоко, нежели суммарная оценка ее чистых активов, т. е. у фирмы имеется некий формально неучтенный актив, в роли которого выступает положительный гудвилл. Любая успешно работающая фирма должна иметь положительный внутренне созданный гудвилл. В противном случае она может стать объектом враждебного поглощения с целью распродажи ее активов по частям, поскольку отрицательный гудвилл означает, что суммарная рыночная оценка чистых активов превосходит цену, по которой оценивает фирму рынок (о такой фирме говорят, что ее активы недооценены), т. е. выгодно фирму купить с намерением, например, последующей ее ликвидации и распродажи активов.

В странах с развитыми рынками капитала сформировался даже специальный бизнес по выявлению фирм с недооцененными активами и их поглощению, а его представителей называют рейдерами. В подавляющем большинстве случаев подобные поглощения вызывают сопротивление администрации поглощаемой фирмы и ее совета директоров и квалифицируются как враждебные. Цели подобного поглощения могут быть различными, причем ликвидация фирмы с распродажей ее активов не является приоритетной целью. Нередко рейдеры действуют по заказу крупного клиента, намеревающегося в результате операции создать крупнейший концерн. Что касается цели собственно рейдера, то она очевидна — обогатиться за счет последующей перепродажи фирмы после «наведения порядка в ее активах и операциях». Весьма ярко кредо рейдеров выразил один из топ-менеджеров известной фирмы «Goodyear» P. Мерсер: «Отдайте мне ваши недооцененные активы, ваши ассигнования на технологию, исследования и разработки, надежды и устремления ваших работников, ваши связи с потребителями, ваши пенсионные фонды — и я обогащусь сам и обогащу тех, кто устроит эту сделку» [Цит.: Милгром, Роберте, т. 2, с. 220]. Отрицательный гудвилл означает, по сути, неудовлетворительную оценку деятельности топ-менеджеров фирмы; именно поэтому последние, естественно, не приветствуют враждебные поглощения, поскольку в этом случае шансов остаться на своих местах у них, как правило, немного.

Внутренне созданный гудвилл не может быть признан как актив, т. е. фирма не вправе вводить его в свой баланс. Например, фирма может делать солидные вложения в развитие своей материально-технической базы, имея целью повысить свой имидж (например, это отчетливо проявляется в гостиничном хозяйстве), однако это не приве-