158 • Глава 6. Отчетность и пользователь: условности интерпретации

н ие рассчитанного срока полезной службы этого актива. В первом случае амортизация трактуется как характеристика собственно актива, о котором идет речь, а ее синонимом в известном смысле служит термин изнашиваемость (актив амортизируется, т. е. изнашивается, стареет, становится менее ценным). Во втором случае речь идет об участии стоимости данного актива в расчете финансового результата, генерирование которого отчасти, прямо или косвенно было обусловлено амортизируемым активом. Здесь акцент - на метаморфозы капитала. Именно эта трактовка амортизации и является главенствующей в контексте финансовых аспектов деятельности фирмы. Как следует из определения, понятие амортизации привязано к долговременным активам, однако подобная привязка является чисто условной.

В англоязычной литературе термин amortization закреплен за амортизацией нематериальных активов, термин depreciation - за амортизацией материальных активов (основных средств), что касается земли, то здесь применяется термин depletion (истощение).

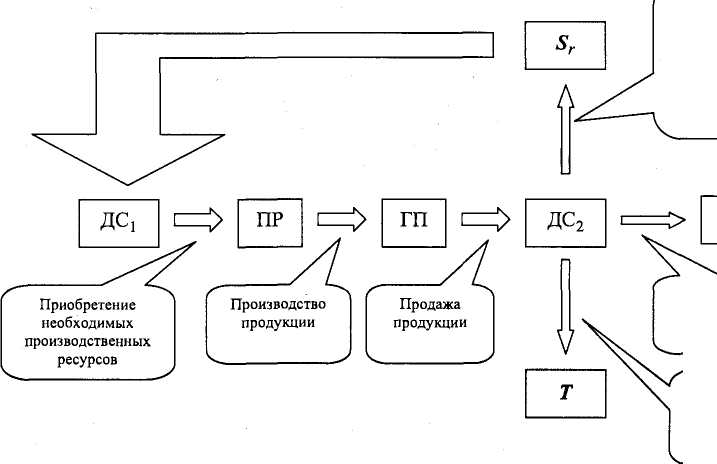

Предопределенность амортизации и ее логика достаточно очевидны и будут продемонстрированы на примере. Представим себе простейшую ситуацию, когда предприятие в своей деятельности ограничивается лишь оборотными средствами и все использованные им в течение отчетного периода ресурсы списывает на затраты единовременно, а процесс кругооборота средств может быть описан следующей схемой (рис. 6.2). Для простоты предположим, что цена па готовую продукцию устанавливается в виде устраивающей производителя надбавки к совокупным удельным затратам на производство единицы продукции. Величина надбавки может варьировать, но она положительна, т. е. предполагается, что производство рентабельно, а продукция пользуется спросом.

Р еинвестирование

в

еинвестирование

в

активы фирмы

части выручки,

оставшейся после

расчетов по

налогам и изъятий

собственниками

Изъятие части

выручки собственниками

Перечисление части доходов государству в виде налогов

D

Рис,

6.2. Производственно-коммерческий

цикл

в

рамках

отчетного

периода:

Рис,

6.2. Производственно-коммерческий

цикл

в

рамках

отчетного

периода:

ДС1 - денежные средства на начало отчетного периода; ДС2 - денежные средства на конец

отчетного периода; ПР - производственные ресурсы; ГП - готовая продукция; Т - налоги

и отчисления в бюджет; D - часть выручки, изъятая собственниками; 5,- - реинвестированная

часть выручки от продажи продукции

6.4. Амортизация: бухгалтерский и финансовый аспекты • 159

С огласно

сделанным предпосылкам предприятие

все имевшиеся на начало периода денежные

средства (ДС,) вложило в производственные

ресурсы (ПР), с помощью которых

была произведена готовая продукция

(ГП), проданная в конце отчетного периода

за

сумму (ДС2).

Очевидно, что себестоимость продукции

равна исходной сумме денежных

средств, т. е. ДС, = ПР = ГП.

огласно

сделанным предпосылкам предприятие

все имевшиеся на начало периода денежные

средства (ДС,) вложило в производственные

ресурсы (ПР), с помощью которых

была произведена готовая продукция

(ГП), проданная в конце отчетного периода

за

сумму (ДС2).

Очевидно, что себестоимость продукции

равна исходной сумме денежных

средств, т. е. ДС, = ПР = ГП.

Производственная деятельность считается экономически целесообразной, если вырученная за проданную продукцию сумма превосходит начальную сумму денежных средств, т. е. по определению должно быть: ДС2 > ДС,. В этом случае предприятие имеет прибыль в сумме (Р = ДС2 - ДС,), часть которой расходуется на выплату налогов государству (7), а оставшаяся часть принадлежит собственникам предприятия. Поэтому имеем следующее соотношение:

ДС2 = ДС,+Р - ДС, + Р- (1 - rt) + Р- гт-ДСх + Р- (1 - гт) + Т - Sr + D + Т, (6.8) где гт - ставка налогообложения.

Компоненты формулы (6.8) имеют очевидную интерпретацию:

величина Ruw = {ДС, + Р- (1 - гт)} представляет собой ту сумму выручки за про данную продукцию, которая осталась в распоряжении собственников предприятия и потенциально может быть реинвестирована в его деятельность;

величина Т= Р-гг представляет собой часть выручки ДС2, перечисленной в бюд жет в виде налогов;

величина (Sr + D) это планируемое собственниками фирмы распределение вели чины Row на два компонента: D - изъятие собственниками части ресурсов (в данном случае денежных) фирмы для собственного потребления; и Sr — часть выручки ДС2, ре инвестированной в деятельность фирмы1.

Итак, в нашей простейшей ситуации выручка ДС2 распределилась на три компонента: Г- отчисления в бюджет; D - изъятие части средств собственниками и S,- - часть выручки, реинвестированная в деятельность фирмы.

Заметим прежде всего, что обоснованность уплаты части доходов предприятий государству в виде налогов в принципе достаточно очевидна и, в частности, объясняется тем, что государство обеспечивает всем хозяйствующим субъектам приемлемые и равные условия работы (разрабатывает законы, следит за их исполнением, предоставляет некоторые услуги и др.), т. е. косвенно участвует в процессе генерирования прибыли; за счет изымания части прибыли предприятий государство как раз и может профинансировать соответствующую работу. Если даже вообразить абсолютную демократию, в условиях которой предприятия самостоятельно решают, нужно ли им платить налоги, то, безусловно, именно в этом контексте налоги являются вполне обоснованными, поскольку упорядочение и определенная унификация условий хозяйствования способствуют стабилизации бизнес-отношений, снижению риска ведения бизнеса.

Из (6.8) с очевидностью следует, что (S, + D) всегда больше ДС,. Иными словами, в том случае, если предприятие работает с прибылью, то по окончании отчетного периода оно вновь, как и в начале, будет обладать денежными средствами, достаточными для

1 Заметим, что процесс получения собственниками дивидендов нередко трактуется как изъятие ими части текущей прибыли. В принципе подобное как раз п имеет место в России, поскольку согласно ст. 42 Федерального закона «Об акционерных обществах» «дивиденды выплачиваются из чистой прибыли общества; дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества». Однако, строго говоря, выплата дивидендов - не есть использование текущей прибыли; выплата дивидендов - это изъятие части активов фирмы. Именно так трактуется выплата дивидендов в экономически развитых странах, а потому дивиденды могут выплачиваться даже в том случае, если в отчетном периоде деятельность фирмы была убыточной.