6.4. Амортизация: бухгалтерский и финансовый аспекты «161

и моральное старение, т. е. его текущая стоимость постоянно снижается. Наступит момент, когда эта стоимость будет равна нулю, т. е. экономический потенциал снизится с ДС0 до ДС|. Не меняет сути и снятие предпосылки о нулевой прибыли -в этом случае экономический потенциал, возможно, и не снизится, если прибыль достаточно высока и не изымается из фирмы, однако с очевидностью сумма ОС «уйдет» в потери.

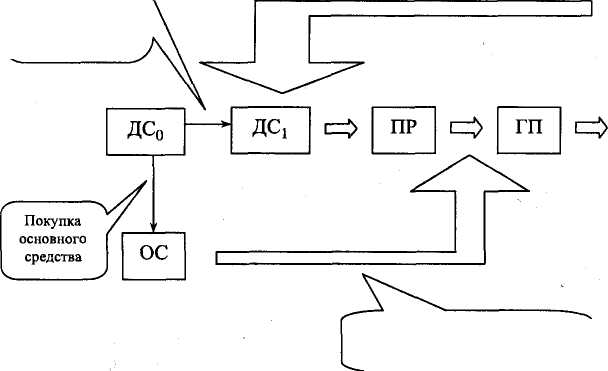

Участие

основного средства в производственном

процессе Использование

Использование

оставшихся

денежных

средств для

финансирования

текущей деятельности

ДС2

D

Рис.

6.3. Производственно-коммерческий

цикл

в

рамках

отчетного

периода

при

наличии

основного

средства:

Рис.

6.3. Производственно-коммерческий

цикл

в

рамках

отчетного

периода

при

наличии

основного

средства:

- исходная сумма денежных средств, распределяемая на вложения в основное средство и в оборотные активы; ОС - вложения в основное средство

Естественно, что подобное совершенно недопустимо, а потому стоимость основного средства должна быть учтена при расчете прибыли. Совершенно очевидно, что в плане кругооборота средств принципиального различия между материальными производственными запасами и основным средством нет, а потому по аналогии с запасами сырья и материалов, которые списываются на себестоимость, нужно лишь каким-то образом учесть в этой себестоимости и вложения в основное средство. Это можно сделать либо разовым, либо постепенным включением стоимости основного средства в себестоимость продукции. Выбирается второй вариант, поскольку для расчета прибыли логично сопоставлять доходы с обусловившими их расходами. Производственные запасы расходуются одномоментно, потому их стоимость и включается целиком в себестоимость продукции; основное средство участвует в производственном процессе в течение ряда лет, а потому соответствующие расходы, т. е. вложения с это средство, логично распределить по всем периодам всего срока полезного действия этого актива. Это и есть амортизация основного средства, т. е. постепенный перенос величины расходов (или вложений в основное средство) на затраты отчетных периодов. Сделав надбавку к увеличившейся себестоимости, получим и более высокую

162 • Глава 6. Отчетность и пользователь: условности интерпретации

ц ену, т. е. приток денежных средств в фирму увеличится, появится возможность накапливать излишне поступившие средства для своевременного обновления основного средства - в этом смысл амортизации (напомним, что буквально это слово означает «отрицание смерти»).

Мы рассмотрели лишь логику компенсирования производственных расходов; на практике процедуры компенсации носят более сложный характер.

Из всего сказанного можно сделать два замечания.

Во-первых, списание на затраты расходов, связанных с приобретением производственных запасов (краткосрочный актив) и основных средств (долгосрочный актив), не имеет принципиального различия - в обоих случаях величина расхода относится на затраты отчетного периода (отчетных периодов). Например, в принципе ничто не мешает нам условно трактовать все эти расходы как расходы, относящиеся к периоду, в котором они имели место, и списывать их единовременно на затраты этого периода. Если предположить, что система налогообложения отсутствует, то в плане компенсации этих расходов через механизм поступления денежных средств в ходе реализации продукции никакой разницы нет — списываются ли расходы единовременно или каким-то иным способом. Картина резко меняется в том случае, если необходимо рассчитать финансовый результат за период. В этом случае крайне желательно собрать вместе и сравнить друг с другом все полученные доходы и обусловившие их затраты. Очевидно, что здесь уже не все равно, каким образом расходы, связанные с приобретением долгосрочных активов, будут распределяться по отчетным периодам. Ситуация еще более усложнится при вводе в рассмотрение системы налогообложения.

Во-вторых, если необходимость распределения по годам общей суммы расходов, связанных с инвестированием денежных средств в основные средства, в процессе их амортизации достаточно объяснима и обусловливается логикой расчета прибыли, то не менее очевидно и следующее утверждение: в отношении собственно алгоритма распределения никакой предопределенности нет и быть не может. Самый простой вариант -списывать стоимость основного средства равными долями; это равномерная амортизация, она и доминирует на практике до настоящего времени. В последние годы начала получать распространение ускоренная амортизация, когда в первые годы эксплуатации основного средства списывается относительно большая часть его стоимости, причем доля первоначальной стоимости актива, относимой на затраты в очередном году, с каждым годом уменьшается.

Для понимания бухгалтерских и финансовых аспектов производства амортизационных отчислений воспользуемся данными следующего условного примера.

Предположим, что предприятие создано с начальным капиталом в 300 тыс. руб., при этом собственники не пользуются кредитами, а все операции купли-продажи выполняются за наличный расчет. Отсутствуют налоги, нет и расходов по заработной плате, т. е. собственники работают сами и получают свое вознаграждение путем изъятия прибыли фирмы (введение в рассмотрение налогов и расчетов по заработной плате только усложнило бы картину, но не изменило сути демонстрируемых операций). Допустим, что собственники следуют принципу сохранения экономического потенциала предприятия и изымают всю прибыль в превышение начальной величины этого потенциала, т. е. суммы в 300 тыс. руб. Особенность производства такова, что все денежные средства одномоментно вкладываются в материальные оборотные активы, в течение отчетного периода (года) они полностью потребляются, т. е. производится готовая продукция, которая в конце года продается за наличный расчет. Незавершенного производства пет. Исходный баланс фирмы представлен в табл. 6.5.