299

Глава 12. Политика доходов и оплата труда

с обственности

и индивидуальной трудовой деятельности,

как и доходыот

всех видов труда по найму, могут быть

объединены и классифицированы

как трудовые доходы.

обственности

и индивидуальной трудовой деятельности,

как и доходыот

всех видов труда по найму, могут быть

объединены и классифицированы

как трудовые доходы.

В пользу отнесения доходов от собственности и предпринимательской деятельности к категории трудовых доходов может служить то, что источник их получения в конечном итоге — труд в разных сферах, ибо средства, инвестируемые в производство, получены за счет труда. В то же время разграничение дохода, получаемого работником-акционером в форме заработной платы, не зависящей нередко от его вклада в конечные результаты производства, и дохода от собственности (проценты, дивиденды), прямо связанного с конечными результатами, необходимо для становления нормально функционирующей рыночной экономики.

В связи со сказанным, к нетрудовым доходам правомерно относить лишь те доходы от собственности и индивидуальной трудовой деятельности, которые получены за счет отклонения (или уклонения) от принятых в обществе государственных правовых норм, норм морали и поведения граждан. Сюда могут быть отнесены, например, нажива за счет нарушения установленных законом норм (правил) хозяйствования, доходы перекупщиков и спекулянтов, средства, полученные в виде взятки, оплаты «сверху» при реализации дефицитных товаров и услуг, доходы, полученные путем вымогательства за положительное решение тех или иных вопросов в хозяйственной, гражданской или иных сферах функционирования общественного (экономического) механизма.

Следовательно, необходимо различать доходы от трудовой деятельности, предпринимательские доходы, а также доходы от собственности — с одной стороны, трудовые и нетрудовые доходы — с другой. Принципиальные отличия каждой из этих групп должны рассматриваться с точки зрения их экономической природы, места в общественных отношениях, а также соблюдения норм морали и нравственности.

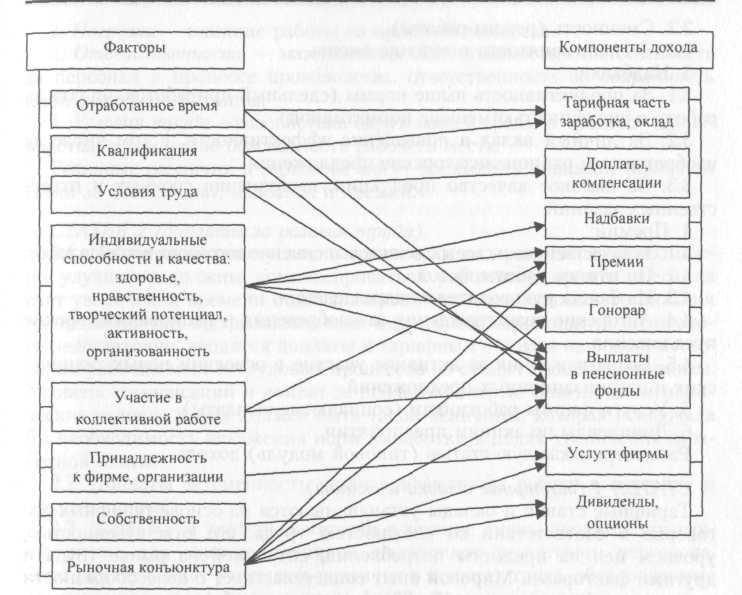

Структура дохода сотрудника предприятия

Структура дохода сотрудника предприятия представлена на рис. 12.1. Основной частью дохода наемного персонала предприятия является заработная плата, которая включает:

тарифную часть — оплату по тарифным ставкам и окладам;

доплаты и компенсации;

надбавки;

премии.

Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью.

Назначение доплат — возмещение дополнительных затрат рабочей силы из-за объективных различий в условиях и тяжести труда. Компенсации учитывают независящие от предприятия факторы, в том числе рост цен.

Рис 12.1. Структура дохода сотрудника предприятия

Надбавки и премии вводятся для стимулирования добросовестного отношения к труду, повышения качества продукции и эффективности производства. Различия между надбавками и премиями в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течение установленного периода, а премии могут быть нерегулярными, и их величина существенно меняется в зависимости от достигнутых результатов. Таким образом, доплаты и компенсации отражают те производственные и социальные характеристики труда, которые объективно не зависят от сотрудника. Надбавки и премии отражают результаты его собственных достижений.

Типовая структура дохода сотрудника предприятия может быть представлена следующим образом:

Оплата по тарифным ставкам и окладам.

Доплаты за условия труда:

2.1. Характеристики производственной среды.

300

Раздел

3- Сущность и принципы организации

планирования и оплаты труда

С

менность

(режим работы).

менность

(режим работы).Степень занятости в течение смены.

3. Надбавки:

За продуктивность выше нормы (сдельный приработок, оплата за работу с численностью меньше нормативной).

За личный вклад в повышение эффективности, в том числе за изобретения и рационализаторские предложения.

За высокое качество продукции, выполнение срочных и ответ ственных заданий.

4. Премии:

За качественное и своевременное выполнение договоров и этапов работ.

По итогам работы за год.

Из фонда руководителя подразделения.

Авторские вознаграждения за изобретения и рационализаторские предложения.

4.5. Вознаграждения за активное участие в освоении новых техниче ских и организационных предложений.

Услуги фирмы работникам (социальные выплаты).

Дивиденды по акциям предприятия. Рассмотрим каждую статью (типовой модуль) дохода.

СТАТЬЯ 1 (тарифные ставки и оклады).

Тарифные ставки и оклады устанавливаются на основе тарифных договоров в соответствии со сложностью труда, его ответственностью, уровнем цен на предметы потребления, ситуацией на рынке труда и другими факторами. Мировой опыт свидетельствует о целесообразности единых тарифных сеток из 17—22 разрядов для рабочих, специалистов и руководителей, что обеспечивает наглядность соотношений в тарифных ставках различных групп сотрудников и облегчает внесение изменений в тарифную систему предприятия, ее согласование с профсоюзом.

При выборе диапазона тарифной сетки необходимо учитывать различия в сложности работ, экономическое положение предприятия, а также социально-психологические факторы как на предприятии, так и за его пределами. Чем ниже уровень жизни в стране и хуже экономическое положение завода, тем меньше должен быть диапазон различий в оплате труда. Практически в Украине, например, часто бывает наоборот.

Основой формирования тарифных сеток в настоящее время считается аналитический метод оценки работ. На Западе обычно исходят из так называемой Женевской схемы, принятой на Международном конгрессе в Женеве в 1950 г. Эта схема предполагает анализ работ по следующим важнейшим признакам.

1. Специальные знания и умения (квалификационные требования) — профессиональное образование, опыт работы, требования к умственным способностям.

301