1.6 Теорема Коуза

Как отмечалось выше, внешние эффекты обычно предстают в виде потребления общественных товаров (в отличие от обычных или частных товаров). По определению, потребление общественных товаров одними индивидуумами не сказывается на возможности других потреблять их. Они могут использовать их в тех количествах, сколько им необходимо, до тех пор, пока общественный товар (ресурс) не исчерпается.

Загрязнение окружающей среды имеет характер подобного общественного ресурса. То, что внешнее отрицательное воздействие сказывается на одном жителе города, не уменьшает вероятность того, что другой житель заболеет в результате загрязнения воздуха. Если завод загрязняет реку и уменьшает улов одного рыбака, то другой рыбак в этом же месте тоже пострадает. Если же другого рыбака по течению реки просто нет, то внешнее воздействие становится частным товаром (ресурсом). Вообще, граница частного и общего ресурса зависит от того, как мы определим потребителя этого товара [см. Principles….,2000, р. 21].

Для нас важной характеристикой внешнего воздействия является то обстоятельство, что оно возникает в условиях, когда за него никто не отвечает. Это воздействие потому и называется внешним, что загрязнение окружающей среды первоначально ничего не стоит заводу-загрязнителю. Все издержки несет тот, кто испытывает на себе воздействие загрязнения: болеет или теряет улов. Самым естественным способом воздействия на завод-загрязнитель является политика интернализации внешних воздействий. Цель этой политики – добиться того, что предприятие-загрязниель заплатит за предотвращение ущерба или за компенсацию его воздействия. Как этого добиться? Наиболее действенный способ – это включить внешний эффект в круг товаров, производимых заводом-загрязнителем (см. Varian H.,1990, p.544-555) Это означает, что директора завода следует поселить на той территории, которой наносится ущерб. Или сделать рыбака отдельным цехом завода и включить его производство рыбы в состав производства всего завода. Тогда предприятие будет заинтересовано уменьшить отрицательное внешнее воздействие. Оно будет чувствовать себя ответственным за него, нести потери от загрязнения в виде больного директора или недопроизводства рыбы. Эффективное решение будет достигнуто: завод сам в ходе внутрифирменного планирования выйдет на оптимальный уровень загрязнения. Этот путь прост в теории, но недостижим на практике. Обычный подход – это создать ценовые стимулы у предприятия для сокращения выбросов.

При этом производителю сообщается, что он будет платить налог, равный величине отрицательного внешнего эффекта, наносимого его производственной деятельностью, на каждую тонну выбросов. Эффективное решение будет достигнуто, т.к. завод, уплачивая налог на загрязнение окружающей среды, уменьшит объем производства и выйдет на его оптимальный, с точки зрения общества, уровень. Право собственности2 являются базовым элементом качественно другого подхода. Этот подход свидетельствует в пользу того, что если права собственности на общественный товар полностью определены, и собственники не несут трансакционных издержек по его передаче, то эффективное распределение этого товара будет достигнуто, независимо от того, как первоначально были определены права собственности. Это положение называется "теоремой Коуза". Мы вернемся к определению трансакционных издержек позднее.

Рассмотрим подробнее, что имел в виду Коуз, на следующем примере. Предположим, что на одной и той же территории, скажем, на берегу небольшого озера, расположены гостиница, а на противоположной стороне – свиноферма. Естественно, такое соседство наносит ущерб гостинице. Люди, желающие провести время на берегу озера, не в восторге от такого соседства.

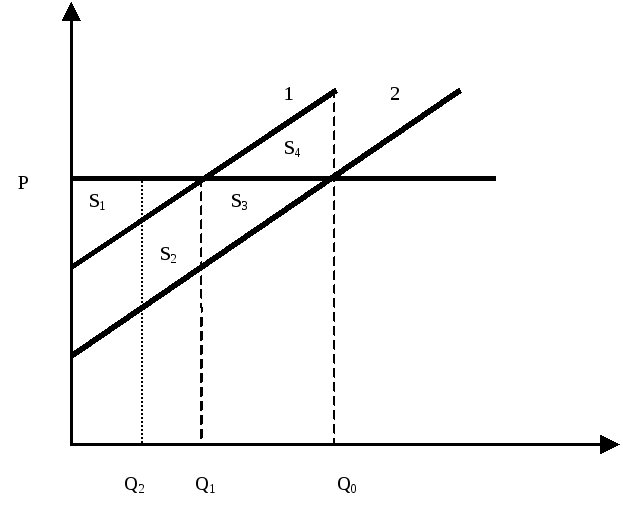

Воспользуемся рис. 1.9. Будем считать, что цены на свинину определены заранее и составляют р. Кроме того, мы предполагаем, что значение предельного ущерба на 1 кг свинины постоянно, и не зависит от масштабов ее производства.

Предположим, что никаких ограничений нет, и владелец фермы принимает свое решение на основе затрат, которые он непосредственно несет при производстве. Он руководствуется ценой продукции и кривой предельных затрат 1, построенной без учета потенциальных экстернальных издержек и потерь, связанных с его деятельностью. Тогда владелец свинофермы будет придерживаться объемов производства Q0. Его доход составит S1 + S2 + S3 . Однако кривая 1 отображает, как уже говорилось, лишь часть издержек. Потери гостиницы или внешние эффекты от деятельности свинофермы не включены в состав издержек. Если принять их во внимание, то кривая 1 сместится вверх, и мы обнаружим новые элементы издержек S2 , S3 , и S4 . Для владельца свинофермы S2 + S3 + S4 - экстернальные издержки. Каковы будут доходы общества в целом? Легко видеть, что они будут равняться разнице между доходами свинофермы и экстернальными издержками, т.е. (S1 + S2 + S3) – (S2 + S3 + S4) = S1 – S4.

Теперь предположим, что введена плата за загрязнение, которая уплачивается владельцу гостиницы владельцем фермы (t). Плата или компенсация равна предельному ущербу, который наносится гостинице в результате деятельности фермы.

Введение такого платежа переместит оптимальный объем выпуска в точку Q1. Теперь доход свинофермы будет S1. S2 будет уплачена владельцу гостиницы, что покроет его ущерб. В итоге доходы общества в целом составят S1, т.е. увеличатся на величину S4. Что означает перемещение оптимальной точки из Q0 в Q1? Распределение прав на «окружающую среду» изменилось. Если первоначально права на выбросы принадлежали свиноферме, то теперь они разделены между фермой и гостиницей. Гостиница не использует свою часть прав, резервирует их, и тем самым добивается улучшения состояния среды. Новое распределение позволяет максимизировать доход общества в целом.

В рассмотренном выше примере владелец фермы de facto присвоил себе права на выбросы потому, что ранее никто его не регулировал. В какой-то момент факт нанесения ущерба был признан обществом. Владелец фермы вынужден был оплатить ущерб, и исходя из этого изменил интенсивность своей деятельности, сместившись из точки Q0 в Q1. Будет ли возможным такое перераспределение, если первоначально права собственности были закреплены юридически за одним из них?

t

Рисунок 1.9. Иллюстрация реализации "теоремы Коуза". 1 - предельные затраты свинофермы без учета ущерба, наносимого гостинице; 2 - предельные затраты общества на производство свинины (с учетом ущерба, наносимого гостинице); Q0 - объем производства, которого будет придерживаться владелец свинофермы, если его никто не будет ограничивать; Q1 - объем производства, целесообразный для общества, р - цена свинины.

Предположим теперь, что мы распределили права на осуществление выбросов, и они закреплены за свинофермой. Что остается владельцу гостиницы? Ему остается либо построить новую на другом озере, либо попытаться как-то договориться с владельцем свинофермы.

Последний, обладая всеми правами на загрязнение, захочет осуществлять производство на уровне точки Q0. Предположим, что владелец гостиницы предпринимает меры по компенсации последствий загрязнения и затрачивает на это S2 + S3 + S4, т. е. для того, чтобы избежать ущерба, он вкладывает средства, равные величине последнего. Если гостиница пользуется большой популярностью, то она способна покрыть эти дополнительные расходы. Базируясь на данном распределении прав на загрязнение окружающей среды, владелец гостиницы попытается как-то договориться с владельцем свинофермы, чтобы тот в добровольном порядке снизил производство до уровня Q1. Естественно, что в подобном случае владелец свинофермы понесет убытки в размере S3, и его доходы снизятся до уровня S1 + S2. В то же время дополнительный доход получит владелец гостиницы S3 + S4. В целом после проведения всех взаимозачетов доходы общества составят S1. Для того, чтобы согласиться на сделку по покупке у владельца свинофермы части ассимиляционного потенциала, владелец свинофермы может потребовать от владельца гостиницы не только компенсацию упущенной выгоды, т. е. S3, но и часть дохода S4, который получен владельцем гостиницы в результате улучшения экологической ситуации, например, S4/2.

Получается, что в результате сделки по продаже ассимиляционного потенциала владелец фермы получит S4/2, и его общий выигрыш составит S1+ S4/2. Общий выигрыш общества, тем не менее, по-прежнему равен S1. S4/2 учитывается при его подсчете два раза — один раз с плюсом, когда мы считаем доходы фермера, а другой раз с минусом, когда считаем расходы общества на покупку ассимиляционного потенциала. Если же сделка не состоится, то общество будет тратить эти деньги на охрану окружающей среды или компенсацию ущерба, и его доходы составят лишь S1 - S4, снизятся и доходы фермера.

Таким образом, в рассмотренной нами ситуации выгоднее продать часть прав на загрязнение, чем использовать их полностью. Это также свидетельствует в пользу торговли правами на загрязнение, по сравнению с платой за выбросы.

Если же первоначальные права на выбросы принадлежали владельцу гостиницы – произойдет ли их частичное перераспределение в пользу владельца фермы, желающего начать производство на другом берегу озера? Владелец фермы готов заплатить некоторую сумму владельцу гостиницы, чтобы получить у него право на загрязнение. Сколько он готов заплатить? Не больше, чем дополнительный доход, позволяющий сэкономить на природоохранных издержках. Владелец гостиницы готов принять компенсацию, но не меньше, чем ущерб. Предположим, что владелец фермы решил ограничить свое производство на уровне Q2 < Q1. В этом случае, с учетом выплаты компенсации владельцем гостиницы на уровне наносимого ущерба, его предельные издержки будут меньше, чем цена свинины. Это создаст стимулы к увеличению производства (с учетом оплаты ущерба такое увеличение производства все еще будет приносить дополнительную прибыль). В конце концов, владелец фермы остановится в точке Q1, т.е. независимо от первоначального распределения прав на выбросы система придет в точку Q1.

В случае платы за выбросы, когда производство также было снижено до уровня Q1, доход общества составил только S1. Дело в том, что загрязнитель, т.е. владелец свинофермы, компенсировал жертве, т. е. владельцу гостиницы, все его потери, связанные с загрязнением. В этой схеме права на выбросы выступали в роли бесплатного блага. Потребитель услуг гостиницы ничего не платил за данный ресурс и пользовался им бесплатно. Это вполне устраивало владельца гостиницы, который держал относительно более низкие цены на предоставляемые услуги. Как только данный ресурс становится объектом собственности и объектом купли-продажи, его цена сразу же отражается на стоимости созданного с его участием продукта. Когда мы просто говорили, что владелец фермы компенсирует владельцу отеля потерянные им доходы, мы не учитывали цену этого ресурса. Он сам и созданный с его помощью продукт расходовались расточительно. В результате общество в целом оказалось в проигрыше.

Итак, предыдущий пример показывает, что как бы мы ни распределили права на загрязнение окружающей среды первоначально, все равно в конце концов они будет перераспределены, и общество в целом только выиграет от этого. Если владелец гостиницы не в состоянии заплатить владельцу фермы требуемую компенсацию, то тогда ему, может быть, лучше закрыть свою гостиницу. Это означает, что в плане общественного признания гостиница на данном озере стоит не так уж много и ее действительно можно закрыть без сожаления. Может быть и другая ситуация: никакое загрязнение недопустимо. Тогда владелец гостиницы должен заплатить владельцу фермы компенсацию, равную S1 + S2 + S3, и тогда тот либо построит ее на другом месте, либо займется другим бизнесом. Как бы ни был распределен ассимиляционный потенциал первоначально, нуждающийся в нем найдет способ приобрести необходимую ему долю этого ресурса.

Заметим, что вышеуказанное верно, если:

Определены права собственности на выбросы;

Трансакционные издержки3 равны нулю.

Уже первое условие достаточно трудно выполнимо для большинства внешних воздействий, включая загрязнение окружающей среды.

Второе условие сам Коуз рассматривал как практически недостижимое в реальной жизни. Он сводил трансакционные издержки к дополнительным затратам при заключении сделки [см. Couse R.H. (1960), p.15 ].

Однако здесь также следует рассматривать расходы на измерение ущерба и его верификацию, на сохранение прав собственности. От величины трансакционных издержек напрямую зависит успех достижения эффективного решения. В жизни контрагенты склонны использовать решения, предложенные Коузом. На это обратил внимание Steven Medima в [the Couse Theorem. Center for Research on Economic & Social Policy. University of Colorado at Denver. # 9510, Dec. 1995]. Использование стратегического подхода, особенно некооперативных игр приводит к невыполнению теоремы Коуза или хотя бы к сдвигу достигнутого стратегического решения из Парето – оптимальной точки в виду неполноты информации игроков и зависимости индивидуальных функций полезности друг от друга. Однако рассмотрение автором реальных случаев переговоров сторон подтверждает применимость положений теоремы к реальной жизни.

Главные выводы автора:

Распределение прав собственности предпочтительнее обложения налогом.

Распределение прав собственности и заключение контрактов позволяет достичь эффективного решения. Их игнорирование лишь ухудшает ситуацию.

Если трансакционные издержки положительны, то первоначальное распределение прав собственности оказывает воздействие на эффективное решение. Права собственности должны быть переданы тому, в руках кого они оказались бы, если бы трансакционные издержки равнялись нулю.

Таким образом, теорема Коуза лишь приводит нас к необходимости подробнее заняться рассмотрением первоначального распределения прав собственности и минимизации трансакционных издержек. Она формирует основу системы прав собственности на специфический ресурс – способность окружающей среды к поглощению вредных веществ.