3.1.2 Совместные вклады от сокращения воздействия на экосистемы

Как было показано выше, зная разницу выбросов традиционных (обычных) загрязнителей для базового и оцениваемого сценария, можно определить предотвращенное воздействие как на здоровье населения (о чем говорилось выше), так и на окружающую среду.

Сокращение выбросов SO2 и NOx позволяет решить или по крайней мере смягчить проблему кислотных дождей и таким образом сократить ущерб, наносимый лесам, сельхозугодьям, водоемам и т.п. Зная изменение выбросов, можно определить изменение воздействия, а зная изменение воздействия, можно определить сокращение потерь природных ресурсов в натуральном исчислении. Следующий вопрос - как перейти от этих натуральных показателей к денежной оценке?

Существуют разные подходы к оценке выгоды от лесных ресурсов. Наиболее очевидным является подход, который ориентирован на рентную оценку природных ресурсов, позволяя учесть все выгоды и затраты от их использования на основе рыночных цен. Однако рентный подход в чистом виде нацелен на оценку природного ресурса только как элемента производственной деятельности или фактора производства. При этом совершенно не учитываются другие свойства природных ресурсов, не связанные с достижением производственных целей. Другими словами, как оценить ресурс, который используется не только в производстве, но важен и для рекреации, воспитания детей и т.д.? Здесь мы сталкиваемся с необходимостью оценить природный капитал с социальной точки зрения, учесть природный ресурс как составляющую благосостояния общества.

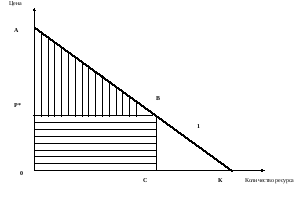

При этом мы будем считать, что выгодой от использования природного ресурса становится все, что увеличивает благосостояние общества, а затратами на использование природного ресурса является все, что уменьшает благосостояние общества. Индивид оценивает чистую выгоду (общую выгоду минус затраты) от наличия определенного природного ресурса. Каждый индивид оценивает такую чистую выгоду по-своему, в зависимости от своих потребительских предпочтений. Если мы рассматриваем всю совокупность потребителей, то чистая выгода каждого будет различна в зависимости от его собственных предпочтений. Эти предпочтения сформированы экономической ситуацией потребителя, его историко-культурными и географическими традициями, моральными качествами и т.д. Обычно в экономике индивидуальные предпочтения потребителей агрегируются в функцию спроса на ресурс. Рассмотрим рисунок 3.3.

Рисунок 3.3. Спрос на природный ресурс.

Обычно кривую спроса с точки зрения теории общественного благосостояния предлагается интерпретировать как кривую, обозначающую желание платить каждого индивида за то или иное количество ресурса. Отметим, что эта кривая строится в условиях постоянства доходов потребителя, т.е. вдоль кривой спроса доходы потребителя и их благосостояние в целом не меняются. Такая кривая спроса называется кривой спроса по Маршаллу [Varian, 1984]. При этом некоторые готовы платить за ресурс величину ОА, другие ВС, спрос третьих (а значит и желание платить) равен нулю. Желание платить и становится мерой предпочтений потребителей в этом случае. Если р* - рыночная цена ресурса, то на самом деле все потребители платят величину Ор*ВС, при этом их желание платить измеряется величиной ОАВС, если учесть, что всего на рынке по цене р* предложено С ресурса. Желание платить складывается из избытка потребителя р*АВ и фактически уплаченной величины Ор*ВС. Иногда величину р*АВ называют чистым желанием платить (ЧЖП), поскольку она дает представление о чистом выигрыше потребителей при покупке природного ресурса.

Наряду с желанием платить важной концепцией является желание нести убытки (ЖНУ). Иначе говоря, мы также можем определить, сколько нужно заплатить потребителю, чтобы он отказался от потребления данного количества ресурса.

Согласно теории, желание платить и желание нести убытки не должны сильно отличаться друг от друга. Однако часто респонденты, отвечающие на вопросы интервьюера, более высоко оценивают свои возможные потери, чем потенциальную выгоду от получения природного ресурса. Данные о желании платить обычно более статистически значимы, ответы о желании нести убытки подвержены большему разбросу. Поэтому при оценке ресурсов обычно пытаются определить именно желание платить, а не желание нести убытки.

Для того, чтобы определить, как изменилось благосостояние общества в целом при приобретении определенного количества ресурса, мы должны сложить ЧЖП всех, кто приобрел дополнительную выгоду от потребления ресурса и вычесть ЖНУ всех тех, кто потерял от недоиспользования этого ресурса. Если результат оказался положительным, то общество в целом приобрело от потребления данного природного ресурса.

В рыночной экономике цена всегда используется как индикатор полезности того или иного товара. Однако с подобным подходом возникают сложности, если рынок на товар отсутствует. Кроме того, цены на товары могут быть искажены государственным регулированием цен или субсидированием производства товаров и услуг. Следовательно, чтобы оценить природные ресурсы, мы должны скорректировать существующие цены на природные ресурсы для более точного отражения социальных ценностей, а также оценить неоцененные потребительные свойства природных ресурсов.

Подобный подход позволяет оценить так называемую общую экономическую стоимость природного ресурса, которая оказывается значительно больше, чем прямая рентная оценка природного ресурса, даже скорректированная с учетом несовершенства рынка.

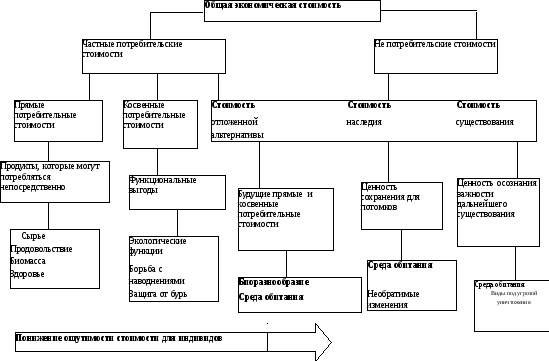

В (OECD, 1994) приведена классификация потребительных стоимостей природного ресурса, которые включаются в его общую экономическую стоимость.

Данный граф демонстрирует, что общая ценность природного ресурса существует не только как ценность для каждого конкретного потребителя, но и как непотребительская стоимость, когда индивиды не получают прямой выгоды от использования ресурса, но ценят его с точки зрения важности для будущих поколений или из моральных убеждений, что без этого ресурса жизнь на Земле станет беднее. Частные ценности делятся на прямые (от непосредственного производственного или непроизводственного потребления ресурсов) и косвенные (выполнение природным ресурсом средозащитных функций). Отдельно существует ценность отложенной альтернативы, когда потребитель ценит возможность использования ресурсов в будущем.

Важно учитывать, что частные потребительские стоимости ресурсов оцениваются прежде всего на основе ценности их использования. Непотребительские стоимости оцениваются как аппроксимация желания платить за консервацию природных ресурсов для себя или для будущих поколений. Двигаясь слева направо вдоль графа, потребитель утрачивает ощущение стоимости ресурса, ресурс дематериализуется. Это и определяет подходы к методам оценки природных ресурсов, обсуждающиеся ниже.

Прямые потребительские стоимости могут оцениваться с использованием любых методов, включающих методы рентной оценки. Однако наличие неучтенных компонентов общей экономической ценности ресурса обусловливает заниженные цифры рентной оценки.

Косвенные потребительские стоимости также могут оцениваться с помощью методов рентной оценки, а также посредством опросов населения с целью определения готовности платить.

Стоимость отложенной альтернативы, стоимость наследия и стоимость существования могут быть оценены только на основе опросов населения с целью выявления их готовности платить за эти ценности. Их можно оценить, только изучив предпочтения потребителей и на их основе построив кривые спроса на исследуемый ресурс. В (Пирс, Тернер, 1993) приводится следующая классификация методов построения кривой спроса:

Рис. 3.5. Классификация методов построения кривой спроса на природные ресурсы.

Как указано в схеме, метод условной оценки применяется для изучения предпочтений людей с целью построения компенсированного по Хиксу спроса на гипотетическое изменение окружающей среды или ее элемента (например, качества воды и т.п.). Как уже отмечалось выше, оценка желания платить представляется более понятной для респондентов и на ее основе можно получить более статистически-обоснованные показатели. После получения различных оценок желания платить от выборки респондентов, аналитики вычисляют среднюю и затем перемножают полученную величину на число участников опроса. Таким образом, получают оценочную величину природного ресурса с учетом непотребительских ценностей. Описанный метод очень чувствителен к процедуре проведения опроса, респонденты должны очень хорошо понимать сущность задаваемых вопросов и правильно оценивать часть своего бюджета, который они согласны потратить на оцениваемый природный ресурс.

Методы косвенной оценки применяются, когда (OECD, 1994):

• Экологические последствия не оказывают прямого воздействия на продукцию, сбываемую на рынке.

• Невозможно напрямую наблюдать за предпочтениями людей.

• Включенное в выборку население является представительным, хорошо информированным, проявляет интерес к обсуждаемому вопросу.

Среди методов косвенной оценки основными являются методы транспортных затрат и гедонистических цен на природные ресурсы. Здесь осуществляется попытка выявить предпочтения потребителей и на этой основе построить некомпенсированную функцию спроса на ресурс. Это метод субъективной оценки стоимости.

Метод транспортных затрат применяется в основном для оценки рекреационной ценности природного ресурса. Определяется ценность отдыха в регионе с данным качеством окружающей среды с учетом издержек, понесенных людьми при его посещении. Стоимость поездки для посетителей рассматривается в качестве цены, которую они готовы заплатить за использование рекреационной способности данного природного ресурса. Данный метод рекомендуется применять (OECD, 1994), если:

• объект является доступным в определенное время года;

• не существует прямой платы за пользование оцениваемым ресурсом или она очень низка;

• люди несут значительные расходы на поездки к природному объекту.

При оценке транспортных издержек посетителей природного объекта спрашивают, откуда они приехали. Исходя из их ответа, рассчитываются затраты на поездку. Очевидно, что чем ближе живет респондент, тем больше поездок он совершает. Затем рассчитывается общее число поездок определенной стоимости в течение года. На основании этой информации статистическими методами строится гипотетическая кривая спроса на природный объект. Естественно, при таких оценках не учитываются процессы изменения предпочтения во времени, многоцелевые поездки, наличие аналогичных природных объектов поблизости и др. Однако полученные оценки в целом являются достаточно убедительными при развитии культуры активного использования рекреационных объектов.

Метод гедонистической цены оправдывается тем, что при покупке товара потребитель озабочен его экологическими характеристиками. Поэтому при покупке недвижимости, например, потребитель отдаст предпочтение дому, расположенному в лучшей по экологическим соображениям местности. Эти соображения и заставят его скорректировать сумму, которую он будет готов уплатить за дом. Подобные оценки основываются на исследовании рынка недвижимости в оцениваемом и эталонном районах, отличающимся по своим экологическим характеристикам. Во всем другом рынки должны быть схожи, подобным должно быть и качество предлагаемых домов.

Данный метод применяется, если (OECD, 1994):

• рынок недвижимости активно развивается;

• качество окружающей среды, по мнению населения, является одним из факторов, определяющим стоимость недвижимости;

• доступна информация о сделках на рынках недвижимости.

Все три описанных метода имеют свои преимущества и недостатки. Применяя их, следует четко представлять себе, что на их основе можно получить только приблизительное представление о ценности природных ресурсов. Чтобы увеличить точность оценок, можно применить несколько методов и убедиться, что полученные результаты отличаются друг от друга не на порядок. Однако даже приблизительная оценка лучше, чем отсутствие таковой. Применяя различные методы и постепенно повышая точность оценок, исследователи приближаются к действительной оценке природных ресурсов.

Помимо рыночных методов оценки, широко применяются оценки, базирующиеся на методах поиска заменителя рассматриваемому природному ресурсу. При этом рассматривается возможность альтернативного применения данного природного ресурса и то, какую выгоду мы теряем, решившись на другое его использование. Альтернативное использование устанавливает границу эффективности использования природных ресурсов.