2.2. От командно-контрольного регулирования к рыночным инструментам

Исторически процесс становления методов управления природоохранной деятельностью происходил таким образом: сначала использовались природоохранные стандарты и нормативы. Казалось бы, они надежно гарантировали соблюдение желаемого качества окружающей среды, однако плата за использование такого жесткого инструмента была достаточно высока. Предельные природоохранные издержки для различных предприятий были неодинаковы и могли отличаться друг от друга на несколько порядков. В результате один предприниматель был вынужден тратить по $1000 на улавливание 1 т SO2, а другой игнорировал мероприятия, стоимость которых не превышала и $5 на тонну.

Воспользуемся рисунком 2.1 для того, чтобы продемонстрировать, во что обходится обществу такое, казалось бы, простое и эффективное регулирование.

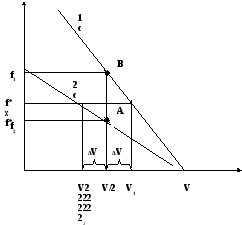

Пусть приемлемый объем выбросов был определен как V, а фактические выбросы составляли 2V, для простоты графического изображения предположим, что имеется два предприятия, и что у каждого из них объем образовавшихся отходов составляет V.

Рисунок 2.1 Иллюстрация использования нормативов выбросов V - объем выбросов; р - величина предельных затрат на очистку; 1, 2 - величины предельных затрат 1 и 2-го предприятий на очистку.

Как мы видим на рисунке 2.1, предельные затраты на очистку выбросов существенно отличаются. Для первого предприятия очистка выбросов существенно дороже, чем для второго.

Если природоохранные меры не осуществляются вообще, то суммарные выбросы составят 2V. По условиям примера, который мы рассматриваем, это в два раза больше, чем желало бы общество. То есть цель регулирования - сократить выбросы в два раза и довести их до уровня V (в сумме от двух источников). Самый простой вариант – ограничить выбросы на уровне V/2 для каждого из двух рассматриваемых в примере предприятий. В этом случае общество добьется желаемой цели: выбросы сократятся до величины V. Но какой ценой? На рисунке легко видеть, что затраты первого будут равны площади треугольника BVV/2, а затраты второго - AVV/2. Легко видеть, что предельные затраты не совпадают, а это является непосредственным индикатором нерационального расходования природоохранных ресурсов. В результате общество тратит на достижение желаемого состояния среды больше, чем могло бы, т.к. желаемого качества среды можно было бы добиться с меньшими затратами.

Действительно, если второй очищает чуть больше, чем V/2, дополнительные затраты составят f2. При общем ограничении на выбросы это позволит первому немного сократить объем очистки и сэкономить f1 (на рисунке легко видеть, что f1>f2). Достигнутая экономия позволяет сократить как природоохранные издержки, так и общие затраты производства. Безусловно, общество весьма заинтересовано в таком перераспределении нагрузки по сокращению выбросов, и желало бы установить нормативы выбросов на оптимальном уровне, когда предельные затраты на очистку совпадают и равны f*. Для этого первому предприятию должен быть установлен норматив на уровне V1, а второму – на уровне V2. Более жесткие требования применяются к тому, кому очистка обходится дешевле.

Таким образом, если нормативы выбросов выбраны в качестве инструмента, регулирующего воздействие на окружающую среду, то единственный путь минимизировать затраты – это установление дифференцированных нормативов. В результате для первого предприятия требования по очистке менее напряженные. Он очищает меньше и соответственно затрачивает меньше. Второй вынужден взять на себя большую часть нагрузки по сокращению выбросов. Казалось бы, такое дифференцированное установление нормативов – идеальный инструмент природоохранной политики. Во-первых, гарантируется, что суммарные выбросы не превысят допустимого уровня V, т.к. в сумме дифференцированные нормативы как раз и равны V. Во-вторых, желаемое качество окружающей среды достигается с минимальными затратами, что очень важно для экономики в целом.

К сожалению, при всей, казалось бы, теоретической безупречности концепции дифференцированных нормативов ее практическая реализация не столь изящна и безупречна. Дело в том, что для разработки «идеальной» системы дифференцированных нормативов необходимо обладать по крайней мере идеальной информацией о функции затрат каждого из предприятий. Представьте себе реальную ситуацию установления дифференцированных нормативов по выбросам SO2 для 400 крупных электростанций и более 1000 менее крупных загрязнителей. Теоретически стройная концепция дифференцированных нормативов сразу же рушится. Хотя бы по причине отсутствия у государства, регулирующего выбросы, необходимой информации. Необходимая для решения оптимизационной задачи информация разбросана по управляемой системе. Каждый из нескольких тысяч загрязнителей знает о своих возможностях довольно хорошо. Однако он, как правило, имеет весьма приблизительное представление о возможностях своих «соседей». Даже если он имеет хорошую информацию о некоторых из них, все равно информация далеко не полная.

Что касается «верхнего уровня», ответственного за организацию управления, то можно с уверенностью сказать, что «верхний уровень» не обладает и десятой долей информации, необходимой для разработки дифференцированной системы нормативов.

Не обладают такой информацией ни в России, где на 1 миллион населения может быть приходится один специалист в области экономики природопользования, работающий по вопросам управления качеством окружающей среды, ни в Дании, где на десять датчан приходится как минимум один консультант. Проблема, очевидно, состоит не в том, чтобы набрать большую армию консультантов и управленцев. Проблема в другом. Зная о том, что правительство хочет преподнести «идеальную» систему нормативов, предприятия начинают искажать информацию. Скрываются возможности реализации низкозатратных мероприятий, на передний план выдвигаются наиболее дорогостоящие. Апеллируя к высоким природоохранным затратам, каждое предприятие старается убедить управленцев, что именно оно должно получить наиболее «мягкий» норматив.

Вместо того, чтобы стимулировать предприятие искать наиболее дешевые пути решения вопросов загрязнений, курс на установление дифференцированных нормативов побуждает к обратному. Предприятия собирают доказательства дороговизны процессов очистки и невозможности выполнить поставленные управленцами природоохранные задачи.

Приведем еще два аргумента, ставящие под сомнение дифференцированную систему нормативов. Один из них – развитие. Экономика динамична и каждый из «объектов регулирования» находится в непрерывном процессе преобразований, включая модернизацию производства, изменение номенклатуры продукции, обновление и замену производственных фондов и т.д. Изменяются условия производства, открывающие новые возможности сокращения выбросов. В результате постоянно меняется его функция предельных природоохранных затрат (изображенная на рисунке 2.1). Соответственно и «идеальная система» нормативов должна меняться. Не считая неразрешимых юридических проблем, которые возникнут в случае таких постоянных корректировок, мы имеем дело с неразрешимой технической проблемой оптимизации. Даже в условиях полной информации такую задачу решать гораздо тяжелее, чем предсказать погоду на пять лет вперед.

Итак, построить «идеальную систему» нормативов невозможно. Это вдвойне обидно потому, что в большинстве случаев оптимальное распределение квот на выбросы существует. Как прийти к такому распределению?