2.4. Три критерия сравнения налогов и торговля правами на выбросы

Итак, с точки зрения теоретической статической модели обе схемы (торговля правами на выбросы и налоги на выбросы) приводят к одному и тому же решению. Какую же из схем предпочесть?

Более детальное рассмотрение позволяет обнаружить значительные различия.

Основные различия выявляются, если две рассматриваемые схемы сравниваются в динамике. Для целей нашего анализа мы сравним их по трем основным критериям.

Гарантия достижения желаемого качества окружающей среды.

Минимизация затрат на достижение желаемого качества среды.

Стимулирование технического прогресса и инновационной деятельности в области природоохранных технологий.

«За кадром» остался часто встречающийся в литературе критерий «справедливости» той или иной схемы управления, и ниже мы объясним, почему.

2.4.1Налоги не гарантируют заданного качества среды

Начнем с самого главного. Схема торговли требует приватизации прав на выбросы или хотя бы предоставление этих прав с наделением пользователя правом продажи. Мы сделали это замечание потому, что в США, например, права на выбросы SO2 с юридической точки зрения не являются объектом собственности. Это, однако, не мешало успешной реализации схемы торговли правами на выбросы. (Подробности – во втором разделе книги.)

Предоставление прав или их приватизация создает первоначальное распределение, которое, вообще говоря, может быть достаточно далеко от «оптимального». Соответственно, кто-то выигрывает, а кто-то проигрывает. Во многих работах на эту тему можно найти рассуждения о том, что такое первоначальное распределение несправедливо. Отвечая на эти возражения, можно сказать, что мир вообще несправедлив. В одних странах много запасов полезных ископаемых, в других же их нетПеред обществом всегда стоит дилемма: эффективность или справедливость. Торговля правами на выбросы обеспечивает эффективность. Определенная ранее природоохранная цель достигается с минимальными затратами, а значит у общества остается больше ресурсов, чтобы бороться с несправедливостью.

Поэтому, по большому счету, критика, основанная на апелляции к категориям справедливости, неконструктивна.

Налоговая схема не предполагает априорного распределения квот, поэтому как бы решается проблема несправедливости. Зато возникает другая проблема – неопределенности общего объема выбросов. Представим себе, что налог установили на уровне ниже, чем f. Тогда выбросы будут больше, чем V, и общество не получит желаемого качества среды. Если же налог будет выше f, то качество среды, конечно, будет лучше, но общество в целом затратит более значительные средства. Из-за обсуждавшейся выше проблемы неполноты информации невозможно рассчитать оптимальное значение налога. Управленцы никогда не попадут в точку f. В результате либо выбросы будут выше, чем хотелось бы, либо затраты общества, связанные с природоохранным регулированием, будут выше, чем необходимо. Поэтому налог нужно будет постоянно корректировать, а это практически невозможно, если принять во внимание правовые вопросы налогообложения. Если налог установлен законом, то его корректировки также должны быть оформлены законодательно.

Не решит налог также и проблему несправедливости. Устранив «несправедливость», заложенную в первоначальном распределении квот, налог может создать новые несправедливости. Здесь мы хотим отметить, что с точки зрения системного анализа один инструмент – переменная с одной степенью свободы - может решать только одну задачу. Обеспечение эффективности и справедливости - задачи разные, в каком-то смысле альтернативные.

Налог не может гарантировать заданного состояния окружающей среды, тогда как разрешения на выбросы – могут. Налог, как и торговля правами на выбросы, позволяет минимизировать затраты на достижение определенного качества окружающей среды. Разница состоит лишь в том, что, используя систему торговли, мы заранее знаем, какой объем выбросов будет достигнут. А в случае использования налогов мы этого не знаем. Объем выбросов будет зависеть от того, насколько точно мы угадали оптимальное значение налога. В качестве одного из примеров решения проблемы неопределенности при установлении налогов мы можем привести систему управления производством озонразрушающих веществ в США. Монреальский протокол установил жесткие рамки на объем производства и импорта озонразрущающих хлорфторуглеродов.

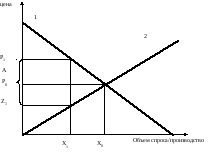

Установить налог было рискованно. Казалось бы, в США было только несколько производителей (импортеров) ХФУ. Можно было бы попытаться построить функцию затрат на производство озонразрушающих веществ, оценить также спрос и затем установить оптимальный налог (рис. 2.3).

Рисунок 2.3 Ограничение производства ХФУ при помощи опционного налога

Если кривая 1 – кривая спроса на ХФУ, а кривая 2 – предельные затраты на их производства, то в обычной практике объем производства устанавливается на уровне Х0, а цена будет Р0. Если же по условиям Монреальского протокола производство и импорт ХФУ должен сократиться до уровня Х1, то спрос (или предложение) можно было бы скорректировать введением опционного налога, по величине равного А, что соответствует разнице между новой ценой Р1 и предельными затратами на производство Z1. Но кто может точно сказать, какова должна быть величина опционного налога А? Чтобы не рисковать, американское Агентство по охране окружающей среды (EPA) ввело комбинированную схему, суть которой объясняется ниже.

Система разрешений на производство ХФУ

Для защиты озонового слоя в стратосфере Земли требуется уменьшить выбросы хлорфторуглеродов (ХФУ). Для уменьшения производства ХФУ использовались налоги и система торговли разрешениями. Международное соглашение Монреальский Протокол первоначально требовал от всех стран уменьшить вдвое потребление ХФУ к 2000 г. Дополнение 1990 г. к этому протоколу ускорило этот процесс, оно потребовало полный отказ от применения ХФУ к 2000 г. Протокол допускает торговлю небольшими количествами ХФУ между странами, что устанавливается в Дополнении 1990 г. До сих пор было продано лишь небольшое количество ХФУ, возможно из-за того, что Протокол явно ограничивает общий объем сделок, а также из-за того, что продавать можно только объемы производимых ХФУ (то есть торговать мощностями по их производству, локализованными в определенной стране). Международная торговля объемами потребленных ХФУ не разрешается. (Потребление определяется как производство плюс импорт минус экспорт.)

Чтобы выполнить первую фазу Монреальского Протокола 1987 г. в США, ЕРА законодательно потребовало 50%-ное уменьшение производства ХФУ к 2000 г. При этом была создана национальная система торговли разрешениями на производство и импорт ХФУ. ЕРА должно было контролировать производство и импорт ХФУ и регистрировать все сделки по продаже разрешений. Однако производителей ХФУ немного, поэтому и сделок было заключено довольно мало.

Многие считают, что рыночные инструменты могут заменить жесткие государственные принудительные программы, но это не так. Программы торговли призваны обеспечить, чтобы суммарный выброс не превышал установленного законодательством уровня. Программа по ХФУ является примером энергичных усилий по ограничению выбросов. США сейчас лидирует по выполнению Монреальского Протокола среди всех государств. Шесть компаний было привлечено к суду за нелегальный импорт ХФУ. Нарушители были вынуждены купить недостающие разрешения на ХФУ по их рыночной стоимости и вдобавок заплатить штраф.

Кроме национальной системы торговли разрешениями на производство/импорт ХФУ, США ввели акциз на производство и импорт ХФУ. Как и система торговли разрешениями, этот акциз должен стимулировать переход на более дорогие заменители ХФУ. Ставка акциза пропорциональна озоноразрушающему потенциалу каждого вещества, поэтому она учитывает экологический ущерб от производства данного вещества.

Для сохранения озонового слоя надо учесть утилизацию больших количеств ХФУ, которые используются сейчас в холодильных и других установках. Акциз и система торговли разрешениями должны создать определенные стимулы для восстановления и рециклирования "старых" ХФУ, возможно также введение системы залога и возврата для более полного рециклирования ХФУ.