4.2.4 Гибкие механизмы реализации и их риски

Передача квоты на выбросы ПГ имеет очень разные формы. Имеется несколько основных стратегий, которые используют инвесторы на рынке сокращения выбросов ПГ и проектов по увеличению стоков углерода. Они все имеют различные риски. Основные типы инвестиций:

1. Инвестирование в страну Приложения В, чтобы произвести для продажи квоту ПГ;

2. Проект СО, выполняемый двумя странами Приложения В, чтобы произвести сокращение эмиссий ПГ и передать его инвестору;

3. Инвестирование из страны Приложения В в страну, не входящую в список Приложения В, чтобы сертифицировать произведенную квоту сокращений выбросов ПГ и передать ее инвестору (МЧР).

В первом варианте компания получает квоту на выбросы ПГ (ААU, см. сноску 1) от правительства и ищет способы уменьшить эмиссию ПГ. В этом случае компания является непосредственно инвестором. Она инвестирует в производство сокращения выбросов ПГ. Затем доходы от продажи ААUS интегрируются в другие доходы. Компания извлекает выгоду и из обусловленного в соглашении производства, и из производства сокращения эмиссий ПГ. Деловой риск производства сокращения эмиссий ПГ - такой же, как деловой риск обусловленного в соглашении производства. Цена контакта D определяется по формуле:

О = Р (1+r)-t V,

Где Р - цена ААU в первый бюджетный период; t - время от момента подписания контракта до середины первого бюджетного периода; r - ставка дисконта; V - объем форвардной торговли.

Основные проблемы:

договорная цена может быть выше или ниже фактической цены ААU в первом бюджетном периоде;

был неправильно выбран для вычисления договорной цены (рентабельность других секторов выше, чем выбранный дисконт-фактор);

продающая страна превышает свой бюджет.

Все эти проблемы способствуют росту риска. Однако, углеродный компонент не вносит ничего особенного. Затем инвестор должен использовать стандартные процедуры оценки / управления риска.

Имеется одна дополнительная проблема распределения риска, связанная с долей перемещаемой квоты на выбросы ПГ. Распределение зависит от правил, установленных международными переговорами. В настоящее время вопрос распределения имущественных прав между покупателем и продавцом обсуждается. Результатом является один из существенных факторов риска.

Во втором случае (проект СО), инвестор отделен от компании, производящей сокращение ПГ. Инвестор покрывает часть расходов проекта и получает полное или частичное сокращение выбросов ПГ. В этом случае интересы головной компании и инвестора мог отличаться. Это увеличивает риск проекта. Компания уже получила ресурсы от инвестора, чтобы выполнить проект и не больше, чем это. Даже если имеется возможность получить сокращения ПГ с меньшим количеством расходов, компания игнорирует эту возможность.

Фактически, проект СО - это форвардная торговля с большим количеством предварительных условий. Основное условие - определение V из формулы, приведенной выше. Величина V может быть намного меньше, чем было запланировано. Стороны проекта СО должны договоритьФактически, проект СО - это форвардная торговля с большим количеством предварительных условий. Основное условие - определение V из формулы, приведенной выше. Величина V может быть намного меньше, чем бы стратегии инвестора по минимизации риска. Это может быть стандартный минимакс (лучшее из всех возможных самых плохих результатов) или максимин (самый плохой из всех возможных лучших результатов) стратегии.

То же самое имеет место для проектов МЧР. Другие риски проектов МЧР уже обсуждались выше. Риск проектов МЧР самый большой среди трех типов проектов. Существует дополнительный риск успешной сертификации проекта. Однако не существует никакого риска того, что страна не выполнит задач Киото (бюджет эмиссий ПГ) в целом. Установление правил сертификации может занять больше времени, чем ожидается, и соответствующие затраты на подготовку проекта будут также выше. В конечном счете может случиться, что проект не подходит для сертификации МЧР. Если инвестор запускает проекты МЧР сразу после ожидаемого принятия правил МЧР в 2002 г., то основное сокращение выбросов ПГ можно ожидать впервые несколько лет. Однако, проект может быть сертифицирован только в 2006 г. Поэтому в данном случае существует риск, что инвестор не будет иметь возможности востребовать сокращение ПГ, достигнутое в 2002-2006 гг.

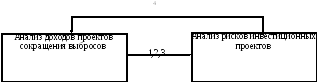

Задача руководителей проекта по сокращению ПГ состоит в том, чтобы организовать диалог со специалистами в области оценки / управления риском инвестиционных проектов. Процесс их взаимодействия представлен на рисунке 4.4.

Рисунок 4.4. Процесс взаимодействия между руководителями проекта по сокращению выбросов ПГ и специалистами по анализу рисков инвестиционных проектов. 1 - ожидаемые доходы от передачи сокращений выбросов ПГ; 2 - распределение вероятности; 3 - сценарий внедрения составной части по углероду и соответствующих институциональных рисков; 4 - информация по другим составляющим компонентам, которые воздействуют на углеродный компонент.

Выше мы обсуждали некоторые вопросы рисков в вопросе сокращения выбросов ПГ. Более точный анализ должен следовать за установлением ответственности сторон, правил МЧР, правил торговли выбросами и других процедур на Конференции Сторон. Однако, даже теперь очевидно, что не имеется никаких определенных методов анализа риска для проектов с углеродным компонентом. Их компонент дохода должен быть оценен относительно гибкого механизма, относительно ожидаемой ситуации на углеродном рынке и международных переговорах. Существует определенный риск, связанный с этими доходами, как и риск, связанный с любой другой отраслью деятельности. Эти риски должны быть проанализированы и оценены, чтобы разработать соответствующий план снижения риска. Могут использоваться стандартные процедуры управления риском, чтобы завершить предложение по проекту.