4.2.2 Поток наличности и углеродный компонент

Для инвестора доход от продажи квоты на выбросы ПГ - один из компонентов всех доходов по проекту. Он хотел бы получить информацию относительно ожидаемого дохода и о зависимости этой переменной от некоторых контрольных параметров. Доход К по проекту продажи квоты ПГ, который является составной частью проекта NРV, равняется:

R = ρ2 PV (ρ1),

где V(р1) - сокращение выбросов ПГ, полученное с вероятностью р1; Р - ожидаемая цена квоты / сокращения выбросов ПГ; р2 - вероятность того, что достигнутое сокращение выбросов ПГ возможно будет представлено как товар, который можно продать и купить.

Показатель р1 был разработан с целью анализа возможностей вмешательства правительства США в рыночную деятельность, чтобы помочь частным разработчикам проектов по энергоэффективности уменьшить проектные риски и застраховать финансирование.

Если известно распределение вероятности р1 и р2, то могут быть применены стандартные процедуры статистики для оценки К. V(р1) - параметр, который контролируется с помощью тех же самых методов, что и доходы от сокращения эксплуатационных затрат. Не существует особого управления риском для этого параметра. Основная специфика риска проектов сокращения эмиссий ПГ связана с Р и р2.

4.2.3 Ожидаемая цена квоты на выбросы пг

Ожидаемая цена квоты на выбросы ПГ - это жизненно важный индикатор для инвестора. Существуют отдельные факторы неопределенности в их прогнозах:

Временные интервалы;

Отсутствие урегулированности в вопросах ответственности между странами Приложения В;

Неурегулирование условий сертификации сокращения ПГ для проектов МЧР.

Временной интервал между инвестированием и фактической отдачей (доходом) -неотъемлемая характеристика проектов по сокращению выбросов. Если инвесторами распределены с 2001 г., то интервал - не менее, чем 7 лет до 2008 года. 2008 г. - первый год первого бюджетного периода, когда квота может быть востребована. В самом плохою варианте временной интервал может составить 12 лет (до 2012 года, который является окончательным годом первого бюджетного периода, когда все страны Приложения В должны закрыть свой углеродный баланс). Обычно временные интервалы меньше, и инвестор имеет более надежный прогноз по определенным договорам или соглашениям по товарам, которые он собирается производить.

Имеются два основных способа уменьшить этот риск:

Подготовка более надежных прогнозов;

Страхование от потерь при продаже.

Фактор отсутствия урегулированности в вопросах ответственности между странами Приложения В даже более важен, чем предыдущие. Это объясняется следующим:

вызывает сомнения подсчет базовой линии развивающимися странами;

опасение несоблюдения условий продающими сторонами;

опасение, что покупатели проигнорируют внутренние сокращения ПГ.

Это может привести к деноминации квот ПГ. Заявленная цена тонны будет меньше, чем фактическая. Затем эта заявленная цена будет меньше, чем рыночная цена тонны из бюджета стран, выполняющих Киотский Протокол. Процедура снижения риска будет включать прогноз эмиссий ПГ по отношению к эффективному регулированию эмиссий ПГ, включая регистрацию проектов, составляющих единое целое с системами мониторинга и отчетности.

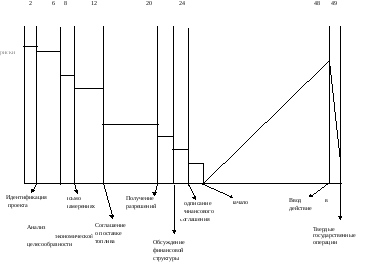

Р

исунок

4.3. Профиль риска внедрения проекта по

снижению выбросов ПГ Время для завершения

заданий (месяцы)

исунок

4.3. Профиль риска внедрения проекта по

снижению выбросов ПГ Время для завершения

заданий (месяцы)

Неурегулирование условий сертификации квот на выбросы ПГ для проектов МЧР требует учреждения нового органа, уполномоченного властью РКИК ООН. Однако, принятие МЧР и утверждение процедуры сертификации может занять более длительное время. В таком случае инвесторы сталкиваются с проблемой, инвестировать ли им теперь или ждать до окончательного одобрения всех правил и процедур. Если инвестор рискует начать проект до утверждения правил, то не понятно, какая часть выполненных сокращений выбросов отвечает критериям МЧР и сколько тонн будет сертифицировано в конечном счете. Работая с проектом МЧР, инвестор мог бы покрыть дополнительные затраты. Для него цена квоты ПГ - это сертифицированное сокращение эмиссий. Его риск состоит в возможности того, что меньшее количество тонн будет сертифицировано, чем фактически произведено.

Существуют некоторые причины, по которым квота на выбросы ПГ не может быть сертифицирована. Главной проблемой может быть неправильное определение базовой линии. Независимые эксперты могли бы вносить изменения в обоснования инвестора и определять базовую линию более низкой. При этом сертифицированные снижения выбросов ПГ были бы более низкими, чем планировал инвестор.

Вопросы базовых линий очень спорны для проектов по энергосбережению. Это вопрос системных границ проекта. Несмотря на то, что мероприятие по сохранению энергии является дополнительным во внутренней системе, оно могло быть дополнительным и в более широкой системе. Инвестор должен доказать, что экономия энергии в меньшей системе не будет компенсироваться увеличением спроса на энергию в более широкой системе таким образом, что общий спрос на энергию поднимается.

В основном, ситуация с проектами МЧР подобна проектам по продаже выбросов между странами Приложения В, когда передача квоты меньше, чем ожидалось из-за общего превышения бюджета выбросов ПГ страной-продавцом. Для проектов МЧР каждый проект имеет свою квоту (базовую линию) и дополнительное сокращение эмиссий ПГ должно сравниваться с ней.