3.2. Сопряженные выгоды на уровне проекта

Если сокращение углерода - не единственная выгода от реализации какого-то конкретного проекта, то очень важно учесть все выгоды, в том числе порожденные внешними эффектами, и попытаться интернализировать их. Это повысит шансы проекта быть реализованным. Рассмотрим особенность формирования функции затрат по проекту, который приносит множественные выгоды.

Теория сопряженных выгод на уровне проекта такая же, как и на макроуровне. Однако для оценки сопряженных выгод следует применять обычный подход анализа выгод без реализации и при условии реализации данного проекта. Тогда все выгоды от данного проекта, кроме сокращения выбросов парниковых газов, могут считаться дополнительными.

Можно найти немало видов деятельности, результатом которых является несколько полезных последствий или эффектов/продуктов. Например, выработка электроэнергии часто сопровождается выработкой тепла, что происходит в рамках одного технологического процесса. И электроэнергия, и тепловая энергия отпускаются потребителям, имеют цену и приносят доходы тому, кто их производит. Комплексная переработка многокомпонентной руды может служить еще одним примером, когда в результате единого технологического процесса образуется несколько продуктов, каждый из которых продается на рынке и приносит доход производителю.

Транспортные услуги также, как правило, имеют многоцелевое назначение. Товарный поезд везет грузы для десятков и сотен клиентов.

Принимая решение о реализации многоцелевого мероприятия, его инициатор старается как можно более полно оценить все ожидаемые выгоды и сравнить их с затратами на осуществление мероприятия. В самом общем виде он рассматривает формулу:

Т

S = S (plqlt+p2q2t+...+pnqnt – zt) (1+r)-t

t = 1

где р1 и qlt - цена и количество в год t первого продукта, получаемого в результате многоцелевого мероприятия; р2 и q2t - цена и количество в год t второго продукта, получаемого в результате того же многоцелевого мероприятия; n - количество разных продуктов, полезных эффектов (влекущих за собой возможный доход), включая экономию затрат, получаемых в результате многоцелевого мероприятия; zt - затраты в год t на реализацию этого многоцелевого мероприятия (капитальные затраты в начале периода реализации мероприятия и текущие эксплуатационные затраты); Т - срок жизни проекта; r - ставка дисконта.

Для предпринимателя мероприятие представляет интерес, если сумма S больше нуля. Поскольку каждый член piqit оказывает влияние на значение данного выражения, то очень важно, во-первых, собрать все компоненты полезного результата, а во-вторых, оценить масштабы их производства.

Задача относительно проста, если все полезные результаты мероприятия очевидны, имеют рыночную цену и рынок, на котором реализуются. Дело обстоит сложнее, если часть этих эффектов, например, влияет на затраты основного производства. Так, модернизация бойлера может привести одновременно и к увеличению производства электроэнергии и тепла, и к экономии топлива, в данном случае возникает вопрос, где учитывать доходы, вызванные экономией топлива: в положительных эффектах pi или в уменьшении затрат z. Важно правильно подсчитать экономию и учесть ее наряду с другими результатами мероприятия. Если мероприятие достаточно крупное, например, реконструкция электростанции в целом, то все дополнительные эффекты должны учитываться в составе экономических и финансовых показателей всего проекта, как единого целого.

Если предприятие осуществляет забор воды из водоема и сбрасывает туда же сточные воды, то модернизация очистных сооружений повысит степень очистки стоков и позволит добиться экономии затрат по предварительной очистке забираемой воды. Предприятие сравнивает затраты на модернизацию очистного оборудования с доходами от сокращения издержек на водоподготовку. Если имеется только один вариант модернизации очистного оборудования, то анализ достаточно прост. Следует только применить указанную выше формулу. Но если имеются различные варианты? Если надо выбрать, на какой степени очистки остановиться? В этом случае анализ усложняется. Например, выбрав вариант с более высокой степенью очистки, предприниматель может начать производство рыбы и получать доход от ее продажи. В данном случае, чтобы принять правильное решение о выборе способа модернизации очистного оборудования, предприниматель должен сравнить варианты и выбрать лучший с учетом всех дополнительных выгод и затрат.

Анализ многоцелевого мероприятия осложняется, когда присутствуют "внешние" эффекты. Их наличие приводит к тому, что расчет прямых доходов от продажи товаров и услуг заменяется оценкой внешних эффектов. Приведем пример.

Предположим, что на берегу того же водоема, о котором шла речь выше, находится гостиница. Ее владелец также выигрывает от улучшения качества воды. Кроме того, водоем снабжает близлежащий город питьевой водой. От улучшения ее качества выиграют жители города. Если для владельца предприятия намечаемая им модернизация очистного оборудования окупается, то он не склонен изучать, кто еще выиграет в результате реализации этого проекта. Он и так получит свою прибыль. Но если данное мероприятие проходит на пределе экономической эффективности, то для предпринимателя становится решающим вопрос о том, чтобы получить хоть какие-то дополнительные средства от владельца гостиницы.

Этот пример напоминает нам пример из главы 1, где мы рассматривали теорему Коуза. Различие состоит в том, что теперь мы рассматриваем мероприятие, от которого выигрывают все участники, но выигрыш каждого в отдельности недостаточен для того, чтобы взять на себя полностью все затраты по реализации этого мероприятия.

Как определить размеры компенсации или вклада в расходы по реализации многоцелевого мероприятия всех тех, кто от него выигрывает? С теоретической точки зрения все очень просто. Для каждого участника затраты должны быть пропорциональны выгодам от реализации проекта. Тот, на чью долю приходится больше доходов, должен покрыть соответствующую долю проектных затрат.

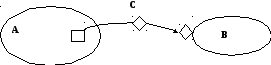

На практике все происходит совсем иначе. Никто точно не знает, каковы потенциальные доходы каждого участника. Кто-то из них может рассчитывать на потенциальный доход, достаточный для реализации всего мероприятия. Он не будет задумываться о потенциальных выгодах соседа. Внутренние эффекты часто сочетаются с внешними и вопрос "справедливого" распределения затрат наталкивается на проблему интернализации внешних эффектов. Рассмотрим рисунок 3.6. На нем различными кругами изображены затраты (круг В); интернализированные доходы (круг А); доходы, которые могут быть интернализированы (круг С за вычетом круга А, который представляет собой уже интернализированную часть доходов); эффекты, которые трудно поддаются интернализации (круг Д за вычетом круга С).

Рисунок 3.6. Соотношение затрат, внешних и внутренних эффектов.

Как видно из рисунка 3.6, достаточно интернализировать хотя бы часть эффектов, представленных окружностью С, чтобы собрать необходимую сумму денег для финансирования мероприятия. Тот, кто заинтересован в получении внешних доходов, может заключить сделку с тем, кто также уже заинтересован в реализации мероприятия, т.е. с получателем доходов, представленных кругом А. Суть сделки состоит в том, что первый платит второму некую сумму, не более разности площадей кругов В и А. Этой суммы вполне достаточно для того, чтобы начать реализацию проекта. Эта сумма получила название дополнительных затрат ("incremental costs"). Дополнительные затраты широко используются на практике Глобальным Экологическим Фондом. Дополнительные затраты также являются одной из важнейших категорий Рамочной Конвенции ООН по изменению климата и Киотсткого Протокола к этой Конвенции.

Приведем несколько примеров. Один из них - расчет дополнительных затрат при определении размеров гранта Глобального Экологического Фонда, выдаваемого предприятиям, прекращающим использовать озоноразрушающие вещества и переходящих на озонобезопасные хладоны.

Озоноразрушающие вещества, такие как ХФУ12, широко использовались в аэрозолях, бытовой технике и т.п. Монреальский Протокол наложил запрет на их применение. Промышленность развитых стран столкнулась с проблемой необходимости замены этого и других озоноразрушающих веществ на безопасные аналоги.

Один из наиболее распространенных способов замены - переход на пропан-бутан. Такое изменение производства требует замены оборудования при разливе смеси в аэрозольные баллончики. Создание новых мощностей по хранению сырья (пропан-бутан) и готовой продукции, реализация мер противопожарной безопасности и т.п. требует дополнительных расходов. Все эти расходы определяют размер единовременных затрат по переоборудованию производства - обозначим их Kt для каждого года t. В то же время переход с дорогого хладона на более дешевый пропан-бутан приводит к ощутимой экономии на текущих издержках. Эту экономию мы обозначим Ct. Для определения дополнительных затрат на реализацию проекта по замене ХФУ12 на пропан-бутан при производстве аэрозолей воспользуемся формулой:

T

I = S{Dt-(Ct+Kt)}(1+r)-t

t=0

где I - дополнительные затраты; Т - срок жизни проекта; r - ставка дисконтирования.

Если все расходы осуществляются в один год, т.е. все затраты единовременные, то вместо Kt мы используем К.

Это простейшая формула для определения дополнительных затрат. Она хорошо иллюстрирует основной принцип и часто применяется на практике. Однако формула уточняется для более сложных проектов. Например, в качестве единовременных доходов может рассматриваться ликвидационная стоимость заменяемого оборудования. Более сложные расчеты необходимы, если одновременно с заменой озоноразрушающих веществ производится некая модернизация производства, приносящая дополнительные доходы. Например, переход на новый хладагент в холодильнике может совпасть во времени с переходом на выпуск новой модели, более современной и пользующейся большим спросом по сравнению со старой. Тогда экономист, подсчитывающий дополнительные затраты, должен это учесть. В этот момент происходит переход от формулы к практике. Существуют методические документы, помогающие рассчитывать дополнительные затраты, где подробно рассматриваются типовые примеры и формулируются некие общие рекомендации.

Дополнительные затраты и Киотский протокол.

В Киотском протоколе дополнительные затраты трактуются как одна из важнейших категорий, относящихся к механизмам международного сотрудничества в области сокращения выбросов ПГ. Проекты совместного осуществления (СО) и проекты, осуществляемые в рамках механизма чистого развития (МЧР) (статья 12), должны осуществляться в рамках сотрудничества между организацией, реализующей проект, и организацией, его финансирующей. В случае СО и первая и вторая должны относиться к различным странам Приложения 1 к Рамочной Конвенции по климату (развитые индустриальные страны). В случае МЧР страна, где реализуется проект – это развивающаяся страна, не включенная в Приложение 1, а страна, финансирующая проект – это страна, включенная в Приложение 1. В случае СО и случае МЧР указывается, что финансирующая организация покрывает лишь дополнительные затраты по реализации проекта.

Что это означает? Например, дисконтированные затраты по проекту составляют $ 5 млн., а сопутствующие выгоды (экономия топлива, новые продукты и т.д.) приносят доход, равный $ 4 млн. В этом случае дополнительные затраты равны $ 1 млн. Предположим теперь, что в результате данного проекта выбросы сократились на 500 000 тонн СО2 эквивалента (сокращение выбросов подсчитано за период реализации проекта). Тогда, если следовать требованиям протокола, финансирующая организация передает своему партнеру $ 1 млн., а взамен получает права на выбросы 500 000 тонн СО2 эквивалента. В случае СО страна, где осуществлялся проект по сокращению выбросов, должна снять со своего бюджета эквивалентное количество разрешений на выбросы (квот, определяемых ей Киотским протоколом) и передать эти разрешения в бюджет страны, где находится организация, финансировавшая проект.

Иными словами, если, например, страна, где реализуется проект – это Россия, а страна, где проект реализуется – Япония, то в результате осуществления проекта СО из Российского бюджета выбросов будет вычтено разрешений на 500 000 тонн СО2 эквивалента, а к бюджету Японии это количество будет добавлено. Вообще говоря, при реализации проектов СО передаваемое количество разрешений на выбросы является предметом соглашения сторон и может быть меньше или больше, чем реально достигнутое сокращение. Графически такую передачу можно представить, как это показано на рисунке 3.7:

Рис. 3.7. А – бюджет выбросов России, В – бюджет выбросов Японии, С – количество разрешений, передаваемых Россией Японии.

В проекте МЧР все передаваемые сокращения выбросов определены заранее. Тот, кто осуществляет проект, получает все верифицированные сокращения выбросов, в данном случае все 500 000 тонн СО2 эквивалента. В результате получается, что инвестор фактически получает разрешения на выбросы по цене $ 7 за 1 тонну СО2 эквивалента.

Парадокс МЧР заключается в том, что чем больше сопряженные выгоды, тем меньше в расчете на тонну сокращенных выбросов получает тот, кто реализует проект. В результате у держателей пакета проектов возникнет желание в первую очередь реализовать более дорогие из них, те, для которых величины дополнительных затрат на тонну сокращенных выбросов ближе к расчетной цене. К сожалению, этот парадокс, или точнее противоречие, нельзя преодолеть модифицируя МЧР. Это противоречие вытекает из самой логики данного механизма. Логика предполагает, что проекты с отрицательными, нулевыми или низкими дополнительными затратами должны реализоваться сами по себе, без постороннего вмешательства. Поэтому никто не вправе получать кредит выбросов (разрешения на выброс ПГ в количестве, равном величине сокращения выбросов) на основе того, что произошло бы само по себе. Такое ограничение весьма понятно, если его не соблюдать, то реализация МЧР приведет к увеличению суммарных выбросов, а не к сокращению.

К сожалению, умелые консультанты могут успешно манипулировать величиной сопряженных выгод, а значит и величиной дополнительных затрат. При определенной степени квалификации не составляет труда взять самоокупаемый проект и доказать, что на самом деле его самоокупаемость не столь очевидна, и дополнительные затраты отличны от нуля. Кроме того, к этим дополнительным затратам добавляются трансакционные издержки, что безусловно помогает представить самоокупающийся проект как проект, требующий дополнительных затрат. И та, и другая стороны заинтересованы в таком обмане. Поэтому важнейшим условием МЧР является верификация третьей стороной.

Поскольку инициаторы проектов МЧР всегда будут «под подозрением», верификация займет длительное время и будет весьма бюрократизирована и усложнена.

Оценка сопряженных выгод и категория «дополнительные затраты» может использоваться инвестиционными фондами, ставящими перед собой задачу предоставлять финансовую поддержку для реализации мероприятий по сокращению выбросов ПГ. Например, размещая доходы от форвардных или опционных сделок, инвестиционный фонд может стремиться к максимизации сокращения выбросов ПГ на вложенные средства. О механизмах финансирования речь пойдет в следующей главе. Здесь мы лишь заметим, что определение сопряженных выгод может быть предметом политики оценки проекта.

Литература

Голуб А.А., Струкова Е.Б. Экономика природных ресурсов. Аспект Пресс, М., 1998.

Доклад о развитии человечества Программы Развития ООН, 1997.

Комиссия Европейского Сообщества Экстернальные эффекты Проекта 'ExternE', том 2, Методология. Программа JOULE. DGXII, Science, Research and development. Belgium, 1995.

Комиссия Европейского Сообщества. Экстернальные издержки транспорта в программе "ExtemE". Программа JOULE III. Bickel B., Schmid S., Krewitt W., ja Fridfich R. IER (toim.), 1997.

Ancillary Benefits and Costs of Greenhouse Gas Mitigation, OECD, 2000.

.Dudek D., .Golub A., Strukova E. Emissions trading for the countries in transition: outcome for global GHG emission reduction, 2000.

Energy Policies for IER countries. Review, OECD. Paris, 1994.

EPA, http://www.epa.gov.

Financing Renewable Energy And Energy Efficiency In Emerging Markets: A Target Fund for Project Development, 1997.

Golub A. Russian Forests for Climate Change Mitigation // An Economic Analysis, Kennedy School, 1999.

Golub A., Strukova E. Russia at GHG Emission Market, 2000

Golub A., Gurvich E. Options for Revising the System of Pollution Charges in Russia: Results of an Aggregated Modeling Analysis // Environment Discussion Paper № 21, HIID, NIS-IIP Project, July, 1997.

Golub A. et al. Study on Russian National Strategy of GHG emissions reduction. The World Bank, BEA, Moscow, 1999.

Gurvich E., Golub A., Mukhin A., Uzaykov M., Ksenofontov M. GHG Impact of Russian Energy Subsidies // Reforming of Energy and Transport Subsidies. OECD, 1997.

Klarer J. Synthesis Study of the National JI/SDM Strategy Studies Programs and Review of the National JI/SDM Strategy Studies of Czech Republic, Slovak Republic, Russia and Uzbekistan . The World Bank, 1999.

Lampietti J., Dixon J. To See the Forest for the Trees: a Guide of Non-timber Forest Benefits. The World Bank, paper № 013, 1995.

OECD, 1994. The Economic Appraisal of Environmental Projects and Policies.

Markandya A. et al. Sustainable Forestry Pilot Project: an Economic and Financial Analysis. Metroeconomica for the World Bank, 1999.

Varian H. Microeconomic Analysis. N.Y.: W.W. Norton, 1984.

Vincent et all. Economic Analysis of Reforestation options in Khabarovsk Krai// Environment Discussion Paper № 43, HIID, NIS-IIP Project, 1998.

Pearce D., Turner K., Bateman I. Environmental Economics. An Elementary Introduction. The John Hopkins University Press, Baltimore, 1993.