§ 2.7. Конверсия валюты и наращение процентов

Рассмотренные выше методы наращения процентов позволяют перейти к обсуждению более сложных и важных в практическом отношении задач. Остановимся на одной из них. Речь пойдет о совмещении операций конверсии (обмена) валюты и наращения процентов.

При возможности обмена рублевых средств на СКВ и обратной конверсии целесообразно сравнить доходы от непосредственного размещения имеющихся денежных средств в депозиты и опосредованно через другую валюту. Сказанное относится и к получению дохода от СКВ при ее обмене на рубли, депонировании и обратной конверсии.

Возможны четыре варианта для наращения процентов с конверсией денежных ресурсов и без нее:

без конверсии: СКВ -* СКВ;

с конверсией: СКВ — Руб — Руб — СКВ;

без конверсии: Руб -* Руб;

с конверсией: Руб — СКВ — СКВ — Руб.

Варианты с конверсией показаны на рис.2.7.

38

Р(СКВ) /. S(CKB) Р(руб.) /. S(py6.)

I , t * , t

Р(руб.) *-► S(py6.) P(CKB) '-+> S(CKB)

а б

Рис. 2.7

В операции наращения с конверсией валют существует два источника дохода — изменение курса и наращение процентов, причем, если второй из них безусловный (так как ставка процента фиксирована), то этого нельзя сказать о первом источнике. Более того, двойное конвертирование валюты (в начале и конце операции) может быть при неблагоприятных условиях убыточным. Решим в связи с этим две задачи. Определим сумму в конце операции и ее доходность для двух вариантов операции с конверсией.

Вариант СКВ -* Руб -* Руб -* СКВ. Проанализируем сначала вариант я, показанный на рис. 2.7. Примем обозначения:

Pv — сумма депозита в СКВ,

Рг — сумма депозита в рублях,

Sv — наращенная сумма в СКВ,

Sr — наращенная сумма в рублях,

А^ — курс обмена в начале операции (курс СКВ в рублях),

К{ — курс обмена в конце операции,

п — срок депозита,

/ — ставка наращения для рублевых сумм,

j — ставка наращения для конкретного вида СКВ.

Операция предполагает три шага: обмен валюты на рубли, наращение процентов на эту сумму и, наконец, конвертирование в исходную валюту. Конечная (наращенная) сумма в валюте определяется как

Sv = />Л (1 + ni) -jL. (2.20)

Три сомножителя этой формулы соответствуют трем перечисленным выше шагам. Множитель наращения т с учетом двойного конвертирования здесь имеет вид

m = A(1+m)=J_^. (2.21)

39

Взаимодействие двух факторов роста исходной суммы в этой формуле представлено наиболее наглядно. С ростом ставки множитель наращения линейно увеличивается, в свою очередь, рост конечного курса обмена уменьшает его.

ПРИМЕР

2.15. Предполагается

поместить

1000 долл.

на

рублевом

депозите.

Курс

продажи

на

начало

срока

депозита

26,08 руб.

за

$1, курс

покупки

доллара

в

конце

операции

26,45 руб.

Процентные

ставки:

/ = 22%; у

= 15% (360/360). Срок

депозита

—

3 месяца.

ПРИМЕР

2.15. Предполагается

поместить

1000 долл.

на

рублевом

депозите.

Курс

продажи

на

начало

срока

депозита

26,08 руб.

за

$1, курс

покупки

доллара

в

конце

операции

26,45 руб.

Процентные

ставки:

/ = 22%; у

= 15% (360/360). Срок

депозита

—

3 месяца.

26,08 з 22

S„ = Ю00 х -^Г(1 + -£- х ^) = 1040,2 долл.

—■—(1 + — х -==-* = 26,45 v 12 100

В свою очередь прямое наращение исходной долларовой суммы по долларовой ставке процента дает

Sv = 1000(1 + 0,25 х 0,15) = 1037,5 долл.

Продолжим анализ и поставим перед собой вторую задачу — измерим доходность операции в целом. В качестве измерителя доходности за срок операции примем простую годовую ставку процента /э. Эта ставка характеризует рост суммы Pv до величины 5V:

S -Р

э

/ = у у

Л/»

Подставим в эту формулу значение Sv, полученное из (2.20). После несложных преобразований имеем

'э =

-§41 + Л0 " 1 А1

, т — 1

/Л = —::—

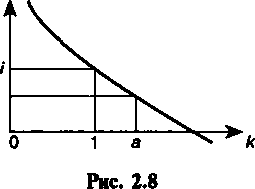

Данное выражение позволяет сделать ряд заключений, которые удобно получить, обратившись к графику (см. рис. 2.8). Введем величину, характеризующую отношение последнего и первого курсов валюты:

* = А

v

С увеличением к эффективность операции падает. При к = 1 параметр /э = /, при к > 1 параметр /э < / (точка а на оси к), наконец, при самой благоприятной для владельца денег ситуации (к < 1) имеем /_ > /.

40

5Г= A(i + nj)Kx = Рг{\ + Лу)А

(2.22)

Как

и в предыдущем варианте, множитель

наращения линейно зависит от ставки,

но теперь ставки процента для СКВ.

Очевидно,

что зависимости этого множителя от

конечного курса

или его темпа роста также линейные.

Как

и в предыдущем варианте, множитель

наращения линейно зависит от ставки,

но теперь ставки процента для СКВ.

Очевидно,

что зависимости этого множителя от

конечного курса

или его темпа роста также линейные.

ПРИМЕР 2.16. Допустим, необходимо поместить на валютном депозите сумму в рублях (1 млн). Остальные условия — из примера 2.15. Наращенная сумма в рублях к концу срока составит:

26 45 S, = 1000 х (1 + 0,25 х 0,15)-^^- = 1052,2 тыс. руб.

20,Оо

Прямое инвестирование в рублевый депозит дает больше: Sr = 1000 х (1 + 0,25 х 0,22) = 1055 тыс. руб.

Перейдем теперь к анализу эффективности операции. Доходность операции определяется как

откуда

S - Р 'э~ Ргп '

-(*<•

+ nj) - 1 \/п = (*(1 + nj) - \)/n. (2.23)

41

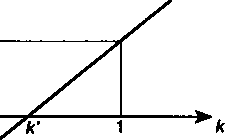

Зависимость показателя эффективности от к, как видим, линейная. При к = 1 /э =j (см. рис. 2.9), при £ > 1 /э >у , наконец, при Л < 1 /э <у, в частности, если к = к' = \/(\ + лу), операция не принесет никакого дохода: /э < 0.

'.А

Рис. 2.9

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Башарин Г. П. Начала финансовой математики. М.: ИНФРА-М, 1997.

Четыркин Е.М., Васильева Н. Е. Финансово-экономические расчеты. М.: Финансы и статистика, 1990. Гл. 1.

Ковалев В.В., Уланов В.А. Курс финансовых вычислений. М.: Финансы и статистика, 1994. Гл. 5.

Cartledge P. Financial arithmetic. A practitioners guide. Euromoney Books, 1993.