§2.5. Прямые и обратные задачи при начислении процентов и дисконтировании по простым ставкам

Как было показано выше, оба вида ставок (наращения и дисконтирования) применяются для решения сходных задач. Однако для ставки наращения прямой задачей является определение наращенной суммы, обратной — дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная — в наращении.

Очевидно, что рассмотренные два метода наращения и дисконтирования — по ставке наращения / и учетной ставке d — приводят к разным результатам даже тогда, когда / = d.

34

|

Ставки |

Прямая задача |

Обратная задача |

Формулы |

|

d |

S= Р(\ + ni) Р= S(l - nd) |

Р =5/(1 + ni) S= PI (I ~nd) |

см. (2.1), (2.11) см. (2.12), (2.13) |

Заметим, что учетная ставка отражает фактор времени более жестко. Влияние этого фактора усиливается при увеличении величины ставки. Для иллюстрации сказанного на рис.2.5 и в табл. 2.1 приведены дисконтные множители (ДМ) для случая, когда / = d = 20%.

|

ДМ ^ |

, |

|

|

|

1 |

|

| |

|

|

|

/ |

|

|

0,833 |

|

^d |

|

|

0,8 |

|

-> | |

Рис. 2.5

Таблица 2.1

Дисконтные множители, I - d » 20%

|

Вид |

|

|

Срок в годах |

|

| |

|

ставки |

1/12 |

1/4 |

1/2 |

1 |

2 |

10 |

|

/ d |

0,9836 0,9833 |

0,9524 0,9500 |

0,9091 0,9000 |

0,8333 0,8000 |

0,7143 0,6000 |

0,3333 |

Рис. 2.6

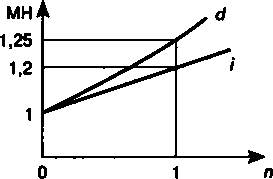

Сравнивая формулы (2.1) и (2. 13), легко понять, что учетная ставка дает более быстрый рост суммы задолженности, чем такой же величины ставка наращения. Множители наращения (МН) для двух видов ставок при условии, что / = d = 20%, показаны на рис. 2.6 и в табл. 2.2.

35

Таблица 2.2

|

|

Множители |

наращения, |

/ = d = 20% |

| ||

|

Вид |

Срок в годах |

| ||||

|

ставки |

1/12 |

1/4 |

1/2 |

1 |

2 |

10 |

|

d |

1,0167 1,0169 |

1,0500 1,0526 |

1,1000 1,1111 |

1,2000 1,2500 |

1,4000 1,6667 |

3 00 |

Из сказанного выше следует, что выбор конкретного вида процентной ставки заметно влияет на финансовые итоги операции. Однако возможен такой подбор величин ставок, при котором результаты наращения или дисконтирования будут одинаковыми. Такие ставки называются эквивалентными. Проблема эквивалентности процентных ставок рассматривается в гл. 3.

§2.6. Определение срока ссуды и величины процентной ставки

При разработке условий контрактов или их анализе и сравнении возникает необходимость в решении ряда, если так можно назвать, вторичных задач — определении срока ссуды и размера процентной ставки в том или ином ее виде при всех прочих заданных условиях.

Срок ссуды. Необходимые для расчета продолжительности ссуды в годах и днях формулы получим, решив (2.1) и (2.12) относительно п.

Срок в годах:

„ S- Р - S/ Р- 1 Pi i

(2.14)

за)

(2.15)

_ S-Р „ 1 -Р/S

Sd d

Срок в днях (напомним, что п = t/K, где К — временная ба-

«- S-P

К

Pi

' Sd К

(2.17)

36

ПРИМЕР

2.12. Какова

должна

быть

продолжительность

ссуды

в днях

для

того,

чтобы

долг,

равный

100 тыс.

руб.,

вырос

до

120 тыс.

руб.

при

условии,

что

начисляются

простые

проценты

по ставке

25% годовых

(ACT/ACT)?

По

формуле

(2.16) находим

ПРИМЕР

2.12. Какова

должна

быть

продолжительность

ссуды

в днях

для

того,

чтобы

долг,

равный

100 тыс.

руб.,

вырос

до

120 тыс.

руб.

при

условии,

что

начисляются

простые

проценты

по ставке

25% годовых

(ACT/ACT)?

По

формуле

(2.16) находим

(= 120-100365 = 292 дня.100

х

0.25Д

Величина процентной ставки. Необходимость в расчете процентной ставки возникает при определении финансовой эффективности операции и при сравнении контрактов по их доходности в случаях, когда процентные ставки в явном виде не указаны. Решив выражения (2.1) и (2.12) относительно / или d, получим искомые формулы для сроков, измеренных в годах и

днях:

i'-^T'-^jr11' (218)

d-1%r-AirK <2|9>

ПРИМЕР 2.13. В контракте предусматривается погашение обязательства в сумме 110 тыс. руб. через 120 дней. Первоначальная сумма долга 90 тыс. руб. (АСТ/360). Как видим, здесь не оговорен уровень процентной ставки. Необходимо определить доходность ссудной операции для кредитора в виде ставки процента и учетной ставки. По формулам (2.18) и (2.19) находим

' = ll°^on36Q

= 0,666(6), или 66,67%, 90 х 120

d =Л!?"^360

= 0,5454, или 54,54%. 110 х 120

Иногда размер дисконта фиксируется в договоре в виде процента скидки (общей учетной ставки) d' за весь срок ссуды. В этом случае

Р= 5(1 - d').

Имея в виду, что Р = S / (1 + /и), находим

37

d'

i

=

d'

i

=

Годовая учетная ставка находится элементарно:

d=d' I n.

ПРИМЕР 2.14. Стороны договорились о том, что из суммы ссуды, выданной на 210 дней, удерживается дисконт в размере 12%. Необходимо определить цену кредита в виде годовой ставки простых процентов и учетной ставки {К = 360):

/ = oin

°'12 =

0,23376, или

23,38%,

^-И -0,12) 360

d =

o^lL»

= 0,20571,

или

20,57%. 210/360