§12.6. Индекс доходности

Рентабельность инвестиций также может быть измерена двумя способами: бухгалтерским и с учетом фактора времени (с дисконтированием членов потока платежей). В обоих случаях доход сопоставляется с размером инвестиций. На основе бухгалтерского метода получим два варианта индекса доходности:

2я. 2/?.-* 2л.

j j j

и = —— или и = - = —z 1.

В последней записи этот индекс совпадает с принятым у нас показателем рентабельности.

Интересно проследить влияние взаимозависимости бухгалтерских срока окупаемости и показателя рентабельности. Для этого обратимся к случаю, когда доходы постоянны во времени. Упомянутые показатели определяются на основе следующих равенств:

К Rn

т = 7им = Т"

Таким образом,

п и = —. т

Рентабельность и срок окупаемости находятся, как видим, в обратной зависимости.

При дисконтировании членов потока платежей индекс доходности определяется следующим образом: если капиталовложения приведены к одной сумме К, то

2/?yv

# = ^у-. (12.16)

Если же капитальные затраты распределены во времени, то имеем

J RJyJ+ni U^J . (12.17)

277

ПРИМЕР

12.9. По

данным

примера

12.1 приведенные

к

началу срока

инвестиционного

проекта

капиталовложения

для

варианта

А составили

214,9, доход

377,1, а

для

варианта

Б

соответственно

223,1 и

386,2. На

основе

этих

данных

получим

следующие

показатели

рентабельности:

ПРИМЕР

12.9. По

данным

примера

12.1 приведенные

к

началу срока

инвестиционного

проекта

капиталовложения

для

варианта

А составили

214,9, доход

377,1, а

для

варианта

Б

соответственно

223,1 и

386,2. На

основе

этих

данных

получим

следующие

показатели

рентабельности:

377,1386,2

Если поток доходов представляет собой постоянную ренту постнумерандо, а капиталовложения мгновенны, то

"=-£*„;,. (12.18)

ПРИМЕР 12.10. Поток доходов и остальные условия инвестирования показаны в примере 12.5. Определим индекс доходности в случае, когда дисконтирование производится по ставке 10%:

0,7 U--t"*io;io-1-183.

Аналогичным путем можно определить рентабельность и для иных видов распределения доходов во времени.

§12.7. Соотношения относительных измерителей эффективности

Относительные финансовые показатели эффективности инвестиций, на которых мы останавливались выше, имеют сходную задачу и базируются, в конечном счете, на одной методике — сопоставлении доходов и затрат. Однако каждый из них решает задачу под своим углом зрения. Можно ожидать, что подобные измерители взаимосвязаны, причем в общем динамика одного показателя не пропорциональна изменению другого. Знакомство с некоторыми из таких зависимостей, вероятно, окажется полезным для лучшего понимания существа рассмотренных показателей и их применения в практических ситуациях.

Зависимости между попарно взятыми показателями эффективности легко выявить аналитическим путем для случаев, когда поток доходов может быть представлен в виде дискретной

278

финансовой ренты, а капиталовложения мгновенны. Ограничимся только двумя наиболее интересными соотношениями. Начнем с взаимосвязи чистого приведенного дохода и внутренней нормы доходности. На основе формул (12.1) и (12.2) находим следующую зависимость:

N=R(an;i-an.J).

Здесь / — ставка, которая применяется при определении чистого приведенного дохода N. Как видим, величина N оказывается положительной, если / < У. Графическая иллюстрация данной зависимости представлена на рис. 12.8.

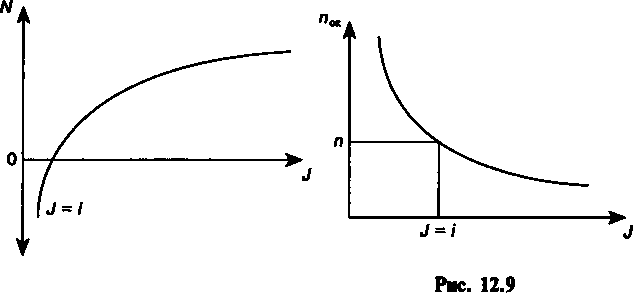

Зависимость внутренней нормы доходности и дисконтированного срока окупаемости определяется следующим образом1:

-4-7 ['-Mil

"-— ifrnj—•

(12.19)

График этой зависимости представлен на рис. 12.9.

Приведенные выше соотношения, напомним, получены для частного случая, когда капиталовложения мгновенны, а отдача от них представляет собой ограниченную постоянную ренту по-стнумерандо. В действительности поток доходов далеко не всегда следует указанной закономерности. В силу этого наблюдаются отклонения от найденных соотношений.

Рис. 12.8

279