§3.4. Дисконтирование по сложной ставке

При изучении простых процентов мы рассматривали математическое дисконтирование и банковский (коммерческий) учет. Первое заключалось в определении Р по значению S при заданной ставке процента, второе — при заданной учетной ставке. Применим первый метод и дисконтируем теперь сумму *Упо сложной ставке процентов. На основе (3.1) получим

P = -^T^T=Sv", (3.10)

v- = (1 + ,уп = -L (з.ц)

Ч

Величину v называют дисконтным, учетным, или дисконтирующим, множителем (compound discount factor). Значения этого множителя легко табулировать. В Приложении приведен фрагмент такой таблицы (см. табл. 3).

Для случаев, когда проценты начисляются т раз в году, получим

Р Svm\

Л™ (3.12)

1 + ^-т

\*тп

-И+-£| • (3.13)

Напомним, что величину Р, полученную дисконтированием S, называют современной, текущей, стоимостью, или современной величиной S. Современная стоимость может быть рассчитана на любой момент до выплаты суммы S.

53

Разность

S

-

Р,

в

случае, когда Р

определено

дисконтированием,

называют дисконтом.

Обозначим

последний через D:

Разность

S

-

Р,

в

случае, когда Р

определено

дисконтированием,

называют дисконтом.

Обозначим

последний через D:

Z) = 5- P= S(\ - V).

ПРИМЕР 3.10. Сумма в 5 млн руб. выплачивается через 5 лет. Необходимо определить ее современную величину при условии, что применяется ставка сложных процентов, равная 12% годовых. Дисконтный множитель для данных условий составит

у5=1,12-5 = 0,56574,

т.е. первоначальная сумма сократилась почти на 44%. Современная величина равна

Р = 5000 х 1,12-5 = 2837,1 тыс. руб.

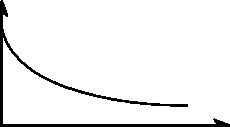

Как уже отмечалось в гл. 2, современная величина платежа — одна из важнейших характеристик, применяемых в финансовом анализе. Кратко остановимся на некоторых ее формальных свойствах. Прежде всего отметим очевидное свойство — чем выше ставка процента, тем сильнее дисконтирование при всех прочих равных условиях (см. рис. 3.4). Например, если в примере 3.10 увеличить ставку вдвое, то дисконтный множитель снизится с 0,56574 до 0,34111.

Значение дисконтного множителя уменьшается и с ростом величины т.

1

о ~ '

Рис. 3.4

Влияние срока платежа также очевидно — с увеличением срока величина современной стоимости убывает. Отсюда следует, что при очень больших сроках она крайне незначительна. Например, если взять ставку / = 12% , то для п = 10, 50 и 100 находим следующие значения дисконтных множителей: 0,32197; 0,00346 и 0,000012.

54

Высокие,

и особенно инфляционные, ставки,

примененные для

дисконтирования, приводят к бессмысленным

результатам даже

при сравнительно небольших сроках:

например, для ставки 200% и сроке 5 лет

дисконтный множитель равен 0,004116, т.е.

близок к нулю.

Высокие,

и особенно инфляционные, ставки,

примененные для

дисконтирования, приводят к бессмысленным

результатам даже

при сравнительно небольших сроках:

например, для ставки 200% и сроке 5 лет

дисконтный множитель равен 0,004116, т.е.

близок к нулю.

§3.5. Операции со сложной учетной ставкой

Учет по сложной учетной ставке. В практике учетных операций иногда применяют сложную учетную ставку {compound dis-cound rate). В этих случаях процесс дисконтирования происходит с замедлением, так как каждый раз учетная ставка применяется не к первоначальной сумме (как при простой учетной ставке), а к сумме, дисконтированной на предыдущем шаге во времени. Дисконтирование по сложной учетной ставке осуществляется по формуле

Р =5(1 - d)\ (3.14)

где d — сложная годовая учетная ставка.

ПРИМЕР 3.11. Долговое обязательство на сумму 5 млн руб., срок оплаты которого наступает через 5 лет, продано с дисконтом по сложной учетной ставке 15% годовых. Каков размер полученной за долг суммы и величина дисконта (в тыс. руб.)? Имеем

Р = 5000(1 - 0,15)5 = 2218,5; D = 5000 - 2218,5 = 2781,5.

Если применить простую учетную ставку того же размера, то

Р = 5000(1 - 5 х 0,15) = 1250; D = 5000 - 1250 = 3750.

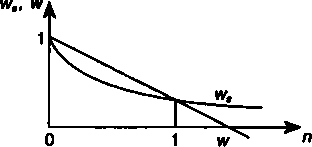

Как следует из приведенного примера, дисконтирование по сложной учетной ставке выгоднее для должника, чем по простой учетной ставке. Сказанное становится понятным при сравнении формул для дисконтных множителей:

ws = (1 - nds) Hw=(l-rf)«,

где ds, d — простая и сложная учетные ставки соответственно.

Согласно первой из приведенных формул значение дисконтного множителя равномерно уменьшается по мере роста п и до-

55

стигает нуля при п = \/d. Согласно второй — множитель экспоненциально уменьшается и достигает нуля лишь в пределе, при п = оо. Величины дисконтных множителей при применении простой и сложной учетных ставок показаны на рис. 3.S

Номинальная и эффективная учетные ставки. Дисконтирование может производиться не один, а т раз в году, т.е. каждый раз учет производится по ставке f/m . В этом случае

/>=£ 1

f\mn

т

(3.15)

где/— номинальная годовая учетная ставка.

Эффективная учетная ставка (d) характеризует степень дисконтирования за год. Определим ее на основе равенства дисконтных множителей:

откуда

f \mn (1-^ = |1-^|

d = 1

т

В

свою очередь

В

свою очередь

/-m(l-*VT^f).

Эффективная учетная ставка во всех случаях, когда т > 1, меньше номинальной.

ПРИМЕР 3.12. По данным примера 3.11 определим сумму, полученную при поквартальном учете по номинальной учетной ставке 15%, и эффективную учетную ставку. Имеемf = 0,15;т = 4;тп = 20;

56

,(,-*5f-

P = 5000 1 - -^— = 2328,0 тыс. руб.

Эффективная учетная ставка составит

-^)'.w

( 0,15^4 d=1- 1--T— = 0.14177, или 14,177%.

Наращение по сложной учетной ставке. Иногда наращенную сумму получают и с помощью сложной учетной ставки. Из формул (3.14) и (3.15) следует:

*-7П^г <3|6>

т

Множитель наращения при использовании сложной ставки d равен (1 - d)~n.