1 См. Математическое приложение к главе.

83

реальной эффективности (доходности) финансовой операции. Остановимся на этих проблемах. Введем обозначения:

S — наращенная сумма денег, измеренная по номиналу, С — наращенная сумма с учетом ее обесценения, У — индекс цен,

Jc — индекс, характеризующий изменение покупательной способности денег за период.

Очевидно, что

С=5хУс.

Индекс покупательной способности денег, как известно, равен обратной величине индекса цен — чем выше цены, тем ниже покупательная способность:

'■-i-

Указанные индексы, естественно, должны относиться к одинаковым интервалам времени. Пусть, например, сегодня получено 150 тыс. руб. Известно, что за два предшествующих года цены увеличились в 1,5 раза (или повышение на 50%), Jp = 1,5, индекс покупательной способности денег равен 1/1,5. Следовательно, реальная покупательная способность 150 тыс. руб. составит 150/1,5 = 100 тыс. руб. в деньгах с покупательной способностью двухлетней давности.

Нетрудно связать индекс цен и темп инфляции. Под темпом инфляции И понимается относительный прирост цен за период; обычно он измеряется в процентах и определяется как

А = 100Ц, - 1). В свою очередь

Например, если темп инфляции за период равен 30%, то это означает, что цены выросли в 1,3 раза.

Инфляция является цепным процессом. Следовательно, индекс цен за несколько периодов равен произведению цепных индексов цен:

84

'>-ч[,+-ш\ <4-42>

'>-ч[,+-ш\ <4-42>

где А, — темп инфляции в периоде U

Пусть теперь речь пойдет о будущем. Если Л — постоянный ожидаемый (или прогнозируемый) темп инфляции за один период, то за п таких периодов получим

Грубейшей ошибкой, которая, к сожалению, встречается в российской практике, является суммирование (!) темпов инфляции отдельных периодов дня получения обобщающего показателя инфляции за весь срок. Что, заметим, существенно занижает величину получаемого показателя.

ПРИМЕР 4.18. Постоянный темп инфляции на уровне 5% в месяц приводит к росту цен за год в размере

Jp= 1,0512= 1,796.

Таким образом, действительный годовой темп инфляции равен 79,6%, а не 60% как при суммировании.

Продолжим пример. Пусть приросты цен по месяцам составили: 1,5; 1,2 и 0,5%. Индекс цен за три месяца согласно (4.42) равен

Jp = 1,015 х 1,012 х 1,005 = 1,0323. Темп инфляции за три месяца 3,23%.

Вернемся к проблеме обесценения денег при их наращении. Если наращение производится по простой ставке, то наращенная сумма с учетом покупательной способности равна

^ S „ 1 + л/ 1 + ni

р

с"Т.-р—Г"1—7V- <4-44)

1 +

100

85

Как

видим, увеличение наращенной суммы с

учетом ее инфляционного

обесценения имеет место только тогда,

когда

Как

видим, увеличение наращенной суммы с

учетом ее инфляционного

обесценения имеет место только тогда,

когда

1 +«/ > /„.

ПРИМЕР 4.19. На сумму 1,5 млн руб. в течение трех месяцев начисляются простые проценты по ставке 28% годовых, наращенная сумма, следовательно, равна 1,605 млн руб. Ежемесячная инфляция характеризуется темпами 2,5; 2,0 и 1,8%. Индекс цен равен 1,025 х 1,02 х 1,018 = 1,06432. С учетом обесценивания наращенная сумма составит

1,605

- = 1,508 млн руб.

1,06432

Обратимся теперь к наращению по сложным процентам. Наращенная сумма с учетом инфляционного обесценивания находится как

+ /

S (l + <f С« — -Р± <-шр\

(4.45)

100

р

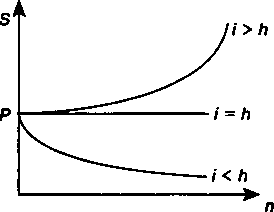

Величины, на которые умножаются Р в формулах (4.44) и (4.45), представляют собой множители наращения, учитывающие ожидаемый уровень инфляции. Посмотрим теперь, как совместно влияют сложная ставка / и темп инфляции Л на значение этого множителя. Очевидно, что если среднегодовой темп инфляции равен процентной ставке, то роста реальной суммы не произойдет — наращение будет поглощаться инфляцией, и следовательно, С = Р. Если же Л/100 > /, то наблюдается "эрозия" капитала —. его реальная сумма будет меньше первоначальной. Только в ситуации, когда h/ЮО < /, происходит реальный рост, реальное накопление (см. рис. 4.5). Очевидно, что при начислении простых процентов ставка, компенсирующая влияние инфляции, соответствует величине

п

Ставку, превышающую критическое значение /' (при начислении сложных процентов /' = Л), называют положительной ставкой процента.

86

Владельцы денег, разумеется, не могут смириться с их инфляционным обесценением и предпринимают различные попытки компенсации потерь. Наиболее распространенной является корректировка ставки процента, по которой производится наращение, т.е. увеличение ставки на величину так называемой инфляционной премии. Итоговую величину можно назвать брут-то-ставкой. (В западной финансовой литературе такую ставку иногда называют номинальной. Однако этот термин уже "занят" (см. номинальная и эффективная ставки в § 3.3.).

Определим брутто-ставку (обозначим ее как г) при условии полной компенсации инфляции. При наращении по сложной процентной ставке находим брутто-ставку из равенства

,+'-(|+/>(1+Т5г)-

Откуда

г= / +

h 100

+ г

100

(4.46)

На практике скорректированную по темпу инфляции ставку часто рассчитывают проще, а именно:

г= / +

100'

(4.47)

Формула (4.46) по сравнению с (4.47) содержит один дополнительный член, которым при незначительных величинах / и Л можно пренебречь. Если же они значительны, то ошибка (не в пользу владельца денег) станет весьма ощутимой. Например, даже при / = 5% и й = 1% "вклад" этого произведения в брутто-ставку составит 0,005, или 0,5%. Брутто-ставка в этом случае

87

равна

15,5% (вместо 15% по формуле (4.47). Однако при

годовой

инфляции в 100% и той же исходной ставке

наращения брутто-ставка

увеличивается уже до 0,05 + 1 + 0,05 х 1 = 1,1,

т.е. до 110%.

равна

15,5% (вместо 15% по формуле (4.47). Однако при

годовой

инфляции в 100% и той же исходной ставке

наращения брутто-ставка

увеличивается уже до 0,05 + 1 + 0,05 х 1 = 1,1,

т.е. до 110%.

При наращении по простым процентам имеем

1 +лг=(1 + */)/,,

где У — индекс цен за учитываемый период.

Очевидно, что при больших темпах инфляции корректировка ставки имеет смысл только для кратко- или в крайнем случае среднесрочных операций.

Перейдем теперь к измерению реальной доходности финансовой операции, т.е. доходности с учетом инфляции. Если г объявленная норма доходности (или брутто-ставка), то реальный показатель доходности в виде годовой процентной ставки / можно определить при наращении сложных процентов на основе (4.47):

1 + г

1+-*-100

Если брутто-ставка определяется по упрощенной формуле (4.47), то

Л

'"г"1оо-

Аналогичный по содержанию показатель, но при начислении простых процентов, находим как

1 /1 + пг \

■ «пМ- <4-49)

Как видим, реальная доходность здесь зависит от срока операции. Положительной простая ставка / может быть только при условии, что 1 + пг > J'

ПРИМЕР 4.20. Рассчитаем реальную годовую ставку для следующих условий: годовой темп инфляции — 20%, брутто-ставка —

88

25% годовых, п = 0,5 года. Индекс цен за половину года: 1,2°'5= 1,0954.

Для простых процентов получим

1 /1 + 0,5 х 0,25 \

1 = ТТ Г^Гл Ч = 0,05404.

0,5 [ 1,0954 )

Изменим условия задачи. Пусть срок теперь равен 5 годам и речь идет о сложной ставке. Индекс цен за этот период 1,7. В этом случае

^«5VU-1«0f11196,

1 + 0,25 '- 1+0.11106 -1-0.1241.

Компенсации инфляции можно достичь и путем индексации исходной суммы задолженности. В этом случае

С= PxJpx(l + /)".