§5.4. Определение параметров постоянных рент постнумерандо

Как было показано выше, постоянная рента описывается набором основных параметров — R, п, / и дополнительными параметрами р, /и. Однако при разработке контрактов и условий финансовых операций могут возникнуть случаи, когда задается одна из двух обобщающих характеристик — S или А, и необходимо рассчитать значение недостающего параметра.

Определение размера члена ренты. Исходные условия: задается S или А и набор параметров, кроме Л. Например, за обусловленное число лет необходимо создать фонд в сумме S путем систематических постоянных взносов. Если рента годовая, постнумерандо, с ежегодным начислением процентов, то, обратившись к (5.6), получим

R = -^-. (5.26)

Sn;i

Пусть теперь условиями договора задана современная стоимость ренты. Если рента годовая (т = 1), то из (5.14) следует

R = —. (5.27)

113

Таким

образом, если ставится задача накопить

за определенный

срок некоторую сумму 5, то прибегают к

формуле (5.26), если

же речь идет о погашении задолженности

в сумме А,

то

следует

воспользоваться (5.27).

Таким

образом, если ставится задача накопить

за определенный

срок некоторую сумму 5, то прибегают к

формуле (5.26), если

же речь идет о погашении задолженности

в сумме А,

то

следует

воспользоваться (5.27).

Аналогичным образом можно определить R и для других условий ренты.

ПРИМЕР 5.14. Известно, что принц Чарльз при разводе с Дианой выплатил последней 17 млн ф.ст. Как сообщалось, эта сумма была определена в расчете на то, что принцесса проживет еще 50 лет (увы, это не сбылось). Указанную сумму можно рассматривать как современную стоимость постоянной ренты. Определим размер члена этой ренты при условии, что процентная ставка равна 10%, а выплаты производятся помесячно.

По условиям задачи А = 17 млн ф.ст., п = 50, р = 12, / = 10%. Для ренты постнумерандо с указанными параметрами можно записать

1 - 1 1"50 17

000 = ЛЦ*Ю

=

я12(1,11Ла-1)1'1,/12-

Ежемесячная выплата составит Я/12 = 135,6 тыс. ф.ст.

Расчет срока ренты. При разработке условий контракта иногда возникает необходимость в определении срока ренты и, соответственно, числа членов ренты. Решая полученные выше выражения, определяющие S или А, относительно л, получим искомые величины. Так, для годовой ренты постнумерандо с ежегодным начислением процентов находим

-(И _±i$L

П 1п(1 +0 ' л 1п(1 + 0 •

Аналогичным образом определим сроки и для других видов рент. Сводка формул, полученных для различных рент постнумерандо с дискретным начислением процентов, приведена в табл. 5.1.

Все приведенные выше формулы для определения я, разумеется, пригодны и в случаях, когда заданными являются коэффициенты приведения или наращения рент, поскольку апЧ = = A/R, sn;i = S/R и т.д.

При расчете срока ренты необходимо принять во внимание следующие моменты.

114

Формулы для расчета срока постоянных рен

|

Количество |

Количество начислений |

|

Исходны |

|

| |

|

платежей |

S |

|

|

|

| |

|

|

от = 1 от > 1 |

1пф+П |

(5.28) |

|

|

|

|

/> = i |

" ~ 1п(1 + /) |

| ||||

|

ln{jl(l+j/mr-l) + l} |

(5.30) |

|

|

| ||

|

|

от1п(1 + у/от) |

|

| |||

|

|

от= 1 т= р т * р |

1п{^[(1 + О'/" - 1] + 1} |

(5.32) |

|

|

|

|

Р>\ |

1п(1 + /) |

|

| |||

|

1пф+1) |

(5.34) |

|

|

| ||

|

|

/nln(l +у/от) |

| ||||

|

|

ln{^p[(l+y/m)^-l] + l} |

• (5.36) |

|

|

| |

|

|

/nln(l + j/m) |

|

| |||

Расчетные

значения срока будут, как правило,

дробные. В этих случаях для годовой

ренты в качестве п

часто

удобно принять

ближайшее целое число лет. У /ьсрочной

ренты результат округляется до ближайшего

целого число периодов пр.

Например,

пусть для квартальной ренты получено

п

=

6,28 лет, откуда

пр

=

25,12 кварталов. Округляем до 25, в этом

случае п

=

6,25 лет.

Расчетные

значения срока будут, как правило,

дробные. В этих случаях для годовой

ренты в качестве п

часто

удобно принять

ближайшее целое число лет. У /ьсрочной

ренты результат округляется до ближайшего

целого число периодов пр.

Например,

пусть для квартальной ренты получено

п

=

6,28 лет, откуда

пр

=

25,12 кварталов. Округляем до 25, в этом

случае п

=

6,25 лет.Если округление расчетного срока производится до меньшего целого числа, то наращенная сумма или современная стоимость ренты с таким сроком оказывается меньше заданных размеров. Возникает необходимость в соответствующей компенсации. Например, если речь идет о погашении задолженности путем выплаты постоянной ренты, то компенсация может быть осуществлена соответствующим платежом в начале или конце срока, или с помощью повышения суммы члена ренты.

Обсудим еще одну проблему, связанную со сроком ренты. Пусть А — текущее значение долга. Если он погашается с помощью постоянной ренты, то из (5.14) следует, что долг может быть погашен за конечное число лет только при условии, что R > AL Аналогичные неравенства можно найти и для других видов рент. Если условия ренты таковы, что имеет место равенство, например, R = Ai9 то п = оо9 т.е. рента окажется вечной и долг практически не может быть погашен.

ПРИМЕР 5.15. Какой необходим срок для накопления 100 млн руб. при условии, что ежемесячно вносится по 1 млн руб, а на накопления начисляются проценты по ставке 25% годовых? Имеем Я = 12, / = 25%. По формуле (5.32) находим

In п = —

-^-12(1,251/i2- 1) + 1

1п1,25

= 4,7356 года.

Если срок округляется до 5 лет, то необходимо несколько уменьшить размер члена ренты, т.е. найти член ренты для п = 5. В этом случае ежемесячный взнос должен составить 914,79 тыс. руб. (см. (5.26)).

Определение размера процентной ставки. Необходимость в определении величины процентной ставки возникает всякий раз, когда речь идет о выяснении эффективности (доходности) соответствующей финансово-банковской или коммерческой операции. Заметим, что расчет процентной ставки по осталь-

116

ным параметрам ренты не так прост, как это может показаться на первый взгляд. В простейшем случае задача ставится следующим образом: решить уравнения (5.4) или (5.14) относительно /. Нетрудно убедиться в том, что алгебраического решения нет. Для получения искомой величины раньше прибегали к линейной интерполяции или какому-либо итерационному методу. В современных условиях для определения ставки по заданным параметрам постоянной ренты удобно воспользоваться пакетом Excel — программа НОРМА (Rate). Однако эта программа не позволяет определить ставку для переменных и непрерывных рент, в связи с чем для решения задачи следует прибегнуть к методу Ньютона—Рафсона или методу секущей (см. Математическое приложение к гл. 6). Что касается общего потока платежей, то в пакете Excel имеется программа расчета ставки для произвольного потока с равными интервалами между платежами постнумерандо. Эту программу мы применим в гл. 12 при расчете внутренней нормы доходности ВНДОХ (IRR).

В методических целях, вероятно, целесообразно начать с линейной интерполяции. По заданным R и 5, или R и А, находят значения коэффициентов наращения или приведения ренты:

sn;i=S/R; апи = А/Я.

Для оценки / применяется следующая интерполяционная формула:

/=//+

^Vjifr-fr (5.38)

где ad и ai — табличные значения коэффициентов наращения или приведения рент для верхнего и нижнего уровня ставок (/^ /,), а — значение коэффициента наращения или приведения, для которого определяется размер ставки.

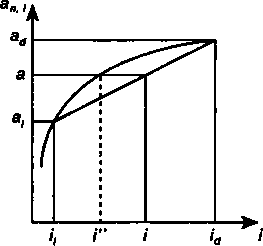

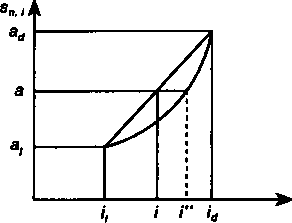

На рис. 5.3 и 5.4 изображены зависимости соответствующих коэффициентов от размера процентной ставки, а также интерполяционные оценки и точные ее значения. Первые обозначены как /, вторые как /".

Как видно из рисунков, оценки размера процентной ставки несколько отличаются от точных значений этой величины, причем, если за основу взят коэффициент приведения, то оценка оказывается завышенной. В свою очередь оценка / по коэффи-

117

Рис. 5.4

циенту

наращения меньше точного значения. Чем

меньше диапазон

/;+

/^ тем точнее оценка процентной ставки.

циенту

наращения меньше точного значения. Чем

меньше диапазон

/;+

/^ тем точнее оценка процентной ставки.

Применим теперь для расчета ставки программу НОРМА (Rate) пакета Excel.

Последовательность действий при использовании программы НОРМА

Вызвать: £, "финансовые функции", НОРМА.

Ввести данные, характеризующие ренту: в строке Клер — число периодов,

в строке Выплата — размер члена ренты с отрицательным

знаком,

в строке НЗ — современную стоимость ренты (A<Rn) или

в строке ВС показать наращенную сумму ренты в конце ее

срока (S>Rn),

в строке Тип указать вид ренты: 0 — для ренты постнуме-

рандо и 1 — для ренты пренумерандо. Если вид ренты не

указывается, то расчет ведется для ренты постнумерандо.

После выполнения действий 1—2 в итоговой строке Значение автоматически показывается расчетная величина ставки за период в виде десятичной дроби. После нажатия кнопки ОК эта величина показывается в процентах в выделенной ячейке таблицы Excel.

ПРИМЕР 5.16. Допустим, предполагается путем ежегодных взносов постнумерандо по 100 млн руб. в течение 7 лет создать фонд в размере 1 млрд руб. Какова должна быть годовая процентная ставка?

118

Определим

исходный

коэффициент

наращения:

s7;/

=

1000/100 = =

10. Для

начала

предположим,

что

искомая

процентная

ставка

находится

в

интервале

11—12%.

Для

этих

значений

ставки

находим

коэффициенты

наращения:

ad

=

s^g = 10,08901;

a,=

sTU

=

9,78327. Откуда

Определим

исходный

коэффициент

наращения:

s7;/

=

1000/100 = =

10. Для

начала

предположим,

что

искомая

процентная

ставка

находится

в

интервале

11—12%.

Для

этих

значений

ставки

находим

коэффициенты

наращения:

ad

=

s^g = 10,08901;

a,=

sTU

=

9,78327. Откуда

10

- 9,78327 '

= 0,11 + 4ЛМП£%<

r.-,onr*-,(0,12

-

0,11) = 0,11709, 10,08901

- 9,78327

или 11,709%.

Проверка: по формуле (5.5) находим: s7;11709 = 9,999. Таким образом, найденное значение ставки обеспечивает выполнение поставленных условий почти точно. Если точность ответа не устраивает, то следует сузить интервал между ставками /, и id.

Решим теперь эту же задачу, но с помощью Excel.

После вызова программы НОРМА вводим в окошко значения:

Кпер: 7,

Выплата: -100,

БС: 1000,

Тип: 0,

Ответ: 0,117121443.