§17.4. Расчет премий и пенсий. Сберегательные схемы

В российских НПФ получили распространение как страховые, так и сберегательные пенсионные схемы. В методических целях анализ удобнее начать с последних. В таких схемах платежи (взносы и пенсии) не увязываются с вероятностями их выплат, поэтому нет необходимости применять таблицы смертности и коммутационные числа, где аргументом является возраст. Строго говоря, здесь, по-видимому, нет оснований и для применения терминов "премия" и "пенсия". Однако для единообразия сохраним эти термины и в сберегательных схемах обеспечения старости.

Для расчета премий, очевидно, следует применять формулы, определяющие современные стоимости рент, если премия вы-

356

плачивается

единовременным взносом, или размеры

членов ограниченных,

постоянных рент, если премии выплачиваются

в рассрочку.

Соответствующие методы были подробно

обсуждены

в гл. 5, поэтому ограничимся примером, в

котором пенсия выплачивается

в виде годовой, ограниченной ренты

пренуме-рандо.

Рассмотрим методы расчета суммы

единовременного взноса

и размеров последовательных взносов в

фонд в течение ряда

лет. Для записи формул примем следующие

обозначения:

плачивается

единовременным взносом, или размеры

членов ограниченных,

постоянных рент, если премии выплачиваются

в рассрочку.

Соответствующие методы были подробно

обсуждены

в гл. 5, поэтому ограничимся примером, в

котором пенсия выплачивается

в виде годовой, ограниченной ренты

пренуме-рандо.

Рассмотрим методы расчета суммы

единовременного взноса

и размеров последовательных взносов в

фонд в течение ряда

лет. Для записи формул примем следующие

обозначения:

R — годовая сумма пенсии, Е — размер единовременного взноса,

А — сумма, накопленная на индивидуальном счете участника фонда на начало выплат пенсии, х — возраст застрахованного в момент заключения договора, L — возраст выхода на пенсию, w — возраст в момент окончания действия контракта, п — срок накопления, п = L - х, / — срок выплат пенсии, / = w - L.

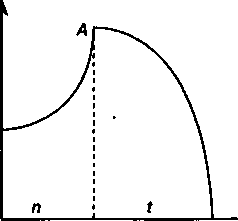

Как показано на рис. 17.1, общий срок делится на два периода. В первом — в возрасте от л: до L лет — взнос в сумме Е (здесь и далее речь идет о "чистых" взносах, аналогах нетто-премии в страховых схемах) увеличится до величины А. Эта сумма обеспечивает оговоренные выплаты до возраста w во втором периоде.

Накопления

Е

х L w Возраст

Рис 17.1

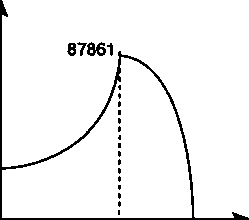

ПРИМЕР 17.5. Определим размеры премий, необходимые для обеспечения выплат страховой пенсии. Пенсионные выплаты, отложенные на 20 лет, должны производиться в размере 10 тыс. руб. в год, пренумерандо. Срок выплатf = 15 лет.

357

Таким

образом,

выплаты

представляют

собой

отложенную

на

20

лет,

ограниченную

годовую

финансовую

ренту,

член

которой

равен

10 тыс.

руб.

Очевидно,

что

единовременный

взнос

равен

современной

стоимости

будущих

выплат.

Положим,

что

на

взнос

начисляются

проценты

по

ставке

/ = 9%. Общая

формула

для

расчета

имеет

вид

Таким

образом,

выплаты

представляют

собой

отложенную

на

20

лет,

ограниченную

годовую

финансовую

ренту,

член

которой

равен

10 тыс.

руб.

Очевидно,

что

единовременный

взнос

равен

современной

стоимости

будущих

выплат.

Положим,

что

на

взнос

начисляются

проценты

по

ставке

/ = 9%. Общая

формула

для

расчета

имеет

вид

Е = А х vn = R х at; i x (1 + i)vnt

где v — дисконтный множитель по ставке /, ап; ,(1 + /) — коэффициент приведения постоянной ренты пренумерандо (см. § 5.3),

4 = 10 000а15; 9 х 1,09 = 10 000 х 8,060688 х 1,09 = 87 861 руб.,

Е = 87 861 х 1,09-2° = 15 677 руб.

Динамика пенсионных накоплений схематично показана на рис. 17.2.

Накопления

15677

40 60 75 " Возраст

Рис. 17.2

Если страховой договор предусматривает рассрочку взносов (равными платежами) в течение m лет (п * л?), то необходимый размер ежегодного взноса пренумерандо легко получить на основе следующего равенства:

Rti . = Avn.

п го; i ™ *

Как показано выше, Avn = 15 677,

*10; 9 = а10; 9 х <1 + '> = 6,41766 х 1,09 = 6,99525.

Окончательно имеем

15 677

*=^i^- = 2241'1py6-

358

Таким

образом,

имеется

альтернатива

—

выплатить

единовременно

15,7 тыс.

руб.

или

ежегодно

на

протяжении

10 лет

по 2,2

тыс.

руб.

Таким

образом,

имеется

альтернатива

—

выплатить

единовременно

15,7 тыс.

руб.

или

ежегодно

на

протяжении

10 лет

по 2,2

тыс.

руб.

Короткое замечание об учете инфляции. Безусловно этот фактор должен быть учтен при определении размера пенсии вне зависимости от выбранной схемы. За рубежом обычно (при низких темпах инфляции) для этого увеличивают применяемую в расчетах процентную ставку на величину ожидаемого долгосрочного темпа инфляции. При большом темпе такой прием невозможен. Единственный разумный путь — периодическая корректировка пенсии с учетом реально полученного дохода от инвестирования накоплений.