§14.3. Анализ позиций покупателя и банка

Совокупные издержки покупателя. Последовательность погашения векселей можно рассматривать как поток платежей. Совокупные издержки покупателя с учетом фактора времени равны современной стоимости этого потока. В § 14.2 было показано, что сумма векселя может быть получена двумя путями. Напомним: вариант а — проценты по кредиту начисляются на остаточную сумму долга, вариант б — проценты начисляются на сумму погашения основного долга по векселю. Определим совокупные издержки покупателя для этих двух вариантов с учетом того, что условия сделки сбалансированы, т.е. с необходимой корректировкой цены.

Вариант а. Для этого варианта современная величина платежей по векселям (приведенные совокупные издержки покупателя) составит

Wa= -2>,v'=— 2[1 +(/!-/+ l)/]v', (14.11)

где v — дисконтный множитель по рыночной процентной ставке q.

ПРИМЕР 14.7. Поданным примера 14.1 (варианта) при условии, что сложная ставка, которая характеризует средний уровень ссудного процента на рынке, равна, допустим, 15% годовых, что соответствует ставке за полугодие q = 1,151/2 — 1 = 0,07238, или 7,238%. ВеличиныVt приведены в табл. 14.1; значениеz = = 0,994375 найдено в примере 14.2. Получим:

Wa

= 9914375

(300 х

1.07238"1

+ 287,5 х

1.07238"2

+

+ 275 х 1.07238"3 + 262,5 х 1.07238"4) = 956,65.

Вариант б. При начислении процентов на остаток задолженности получим следующее значение современной стоимости потока платежей:

»'6-7S*>'-72;r(1+'/)v'- (1412)

313

ПРИМЕР

14.8. Для

варианта

б

начисления

процентов

(данные примера

14.2) при

условии,

что

z =

0,988437 (см.

пример

14.4) и q

= 7,238%, находим:

ПРИМЕР

14.8. Для

варианта

б

начисления

процентов

(данные примера

14.2) при

условии,

что

z =

0,988437 (см.

пример

14.4) и q

= 7,238%, находим:

Мб = Т^Г7^Г(262,5 х 1.07238"1 + 275 х 0,07238"2 + 6 0,988437

+ 287,5 х 1,07238"3 + 300 х 1.07238"4) = 954,92.

Как видим, такой способ начисления процентов при условии, что q > /', дает сумму совокупных издержек, которая чуть меньше, чем у варианта а.

Минимизация издержек. Современная стоимость издержек покупателя зависит от всех параметров операции, причем при q > i всегда наблюдается соотношение W6 < Wa. Иначе говоря, совокупные издержки покупателя меньше при начислении процентов по варианту б. Причем, чем больше п и q , тем больше разность современных стоимостей потоков платежей, соответствующих двум вариантам начисления процентов.

В табл. 14.3 иллюстрируется влияние роста учетной ставки на приведенные издержки покупателя (вариант 1). Влияние процентной ставки / на величину приведенных издержек неоднозначно. В некоторых случаях ее рост приводит к увеличению W, в других — к уменьшению. Однако в любом случае это влияние мало ощутимо. Оно становится заметным лишь при больших значениях п. В этой же таблице приводятся данные, характеризующие W6 для разных значений / (варианты 2 и 3). При расчете совокупных издержек приняты следующие параметры: Р = 1000, q = 0,1. В варианте 1 п = 10, / = 0,06; в варианте 2 п = 10, d = 0,07; в варианте 3 п = 8, d = 0,05.

Наиболее интересной и практически важной является зависимость современной стоимости издержек от количества последовательно погашенных векселей л. Нетрудно обнаружить, что при одних сочетаниях исходных параметров операции (/, d, q) значение Сможет расти, при других — падать. Более того, при некоторых сочетаниях параметров существует такое количество векселей, при котором совокупные издержки покупателя становятся минимальными. Строгий аналитический подход для определения оптимального п приводит к громоздким математическим выражениям. Проще рассчитать ряды показателей для заданного набора параметров и выбрать оптимальное значение п.

314

Таблица 14.3 Суммарные приведенные издержки импортера

|

Вариант 1 |

Вариант 2 |

Вариант 3 | |||

|

d |

w, |

/ |

wt |

i |

w, |

|

0,04 |

775 |

0,04 |

1005 |

0,04 |

856 |

|

0,05 |

839 |

0,05 |

1006 |

0,05 |

855 |

|

0,06 |

916 |

0,06 |

1007 |

0,06 |

854 |

|

0,07 |

1007 |

0,07 |

1008 |

0,07 |

853 |

|

0,08 |

1118 |

0,08 |

1009 |

0,08 |

852 |

|

0,09 |

1258 |

0,09 |

1010 |

0,09 |

852 |

|

0,10 |

1436 |

0,10 |

1010 |

0,10 |

851 |

|

0,11 |

1675 |

0,11 |

1011 |

0,11 |

850 |

|

0,12 |

2008 |

0,12 |

1012 |

0,12 |

850 |

Таблица 14.4 Суммарные приведенные издержки покупателя

|

|

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

я |

d - 5%; i « 4% |

d - 6%; i - 4% |

d - 7%; / - 6% |

|

4 |

904 |

931 (837) |

960 |

|

5 |

890 |

923 (814) |

959 |

|

6 |

877 |

917 (793) |

961 |

|

7 |

865 |

913 (776) |

966 |

|

8 |

856 |

911 (761) |

975 |

|

9 |

848 |

912 (749) |

989 |

|

10 |

842 |

916 (740) |

1007 |

|

11 |

837 |

923 (733) |

1031 |

|

12 |

835 |

933 (730) |

1062 |

|

13 |

834 |

947 (731) |

1102 |

|

14 |

836 |

965 (734) |

1153 |

|

IS |

841 |

989 (743) |

1219 |

|

16 |

848 |

1019 (756) |

1304 |

|

17 |

858 |

1057 (775) |

1417 |

|

*8 |

871 |

1105 (800) |

1570 |

|

19 |

888 |

1165 (835) |

1787 |

|

20 |

910 |

1242 (881) |

2112 |

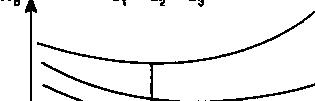

В табл. 14.4 приводятся характеристики суммарных издержек W6 в зависимости от п для трех вариантов условий. Во всех вариантах Р = 1000, q = 0,1. В варианте 1: d = 0,05, / = 0,04; в варианте 2: d =0,06, / = 0,04; в варианте 3: d = 0,07, / = 0,06. По данным этой таблицы и из дополнительных расчетов следует, что величина ставки d заметно влияет на значение л, соответствующее минимальной величине издержек. Например, при

315

1 L—L—J—►„

Рис. 14.1

низком значении учетной ставки (d = 0,04) минимум издержек приходится на п = 13. Повышение rf до 0,06 сдвигает оптимальное для импортера число п до 8. При d = 0,07 оптимальное п равно 5. Графическая иллюстрация влияния п на точку оптимума приведена на рис. 14.1.

Изменение ставки / практически не отражается на положении точки оптимума. Например, если в варианте 2 эта ставка была бы не 0,04, а 0,06, то оптимальным опять оказалось бы /1 = 8.

Влияние ставки q однозначно — чем она выше, тем меньше величина совокупных издержек. Ее повышение при всех прочих равных показателях отодвигает точку оптимума. Так, если в варианте 2 принять q = 0,15 вместо 0,1, то точка оптимума сдвинется до п = 12. Соответствующие значения суммарных издержек показаны в табл. 14.4 (в скобках в варианте 2).

Анализ позиции банка. Банк или другое финансовое учреждение, участвующее в форфейтной сделке путем учета векселей, берет на себя весь риск по проведению операции и заинтересован в получении дохода от инвестированных в векселя средств. Доходность операции определяется учетной ставкой. Поскольку общепринятым измерителем эффективности финансовых долгосрочных операций является ставка сложных процентов, то ее анализ с позиции банка заключается в расчете такой ставки. Последняя эквивалентна учетной ставке d, примененной при учете комплекта из п векселей с последовательными сроками погашения.

При условии, что Р и Vt сбалансированы, можно написать:

316

Р

«

^КУ, (14.13)

Р

«

^КУ, (14.13)

где v — дисконтный множитель по неизвестной ставке g, характеризующей доходность учета портфеля векселей.

Теперь задача сводится к определению корня многочлена степени п. Как известно, такая задача решается одним из итеративных вычислительных методов, с которыми мы знакомились в предшествующих главах. Рост учетной ставки, естественно, оказывает положительное влияние на g. С увеличением п величина g также растет.

ПРИМЕР 14.9. По данным примера 14.1 суммы векселей после корректировки составят (вариант б): 265,57; 278,22; 290,86; 303,51. Необходимое для расчета д уравнение имеет вид

1000 = 265,57v + 278,22v2 + 290,86v3 + 303.51И.

Находим: v = 0,95039 и д = 5,22%. Поскольку процентная ставка рассчитана за полугодие, то для получения годовой ставки сложных процентов находим 1.05222 = 1,1071, т.е. 10,71%.

Итак, при выработке условий конкретной сделки а форфэ необходим ее всесторонний количественный анализ с позиции заинтересованных сторон, так как финансовые результаты сделки не очевидны и существенно зависят от значений принятых параметров.

Из приведенного выше материала следует, что для продавца, который остерегается существенного повышения цены и в то же время стремится компенсировать свои потери, средствами управления являются: снижение учетной ставки, повышение ставки процентов за кредит, уменьшение числа векселей (периода погашения). Средствами управления для покупателя являются в основном параметры dn п. Большая величина параметра /играет отрицательную роль лишь при очень высоких значениях л.

Как было показано, в ряде практических случаев современная величина издержек импортера может быть минимизирована. Таким образом, основная задача покупателя — найти значение л, минимизирующее современную стоимость издержек импортера. Основным инструментом, воздействующим на эффективность сделки, для банка является учетная ставка.

317

Математическое приложение к главе

Доказательство формулы (14.8)

(1)

л-|£[и(„- <*|)ф-<«)-- тК'♦*♦')2 ('-")-'2 «I'-*)}

Для упрощения (1) необходимо определить следующие суммы:

|(|-*)-»-*2'-»-<'^^-«(1-гу1<');

Поставим полученные суммы в формулу (1). После ряда преобразований получим

А = Р

1 + —z—1(/ - d) - /</——

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Четыркин ЕМ. Методы финансовых и коммерческих расчетов. 2-е изд. М.: Дело, 1995. Гл. 10.

Guild I, Harris R. Forfeiting. An alternative approach to export trade finance. Euromoney Publications, 1985.