§7.2. Нелинейные модели

Линейная модель во многих случаях дает практически приемлемое описание ситуации. Однако могут иметь место ситуации, когда процесс формирования затрат и/или стоимости продукции более адекватно описывается нелинейными функциями и имеются достаточно надежные данные для получения соответствующих кривых. Вид и параметры таких кривых могут быть установлены, например, в ходе статистического анализа или их можно задать экспертно.

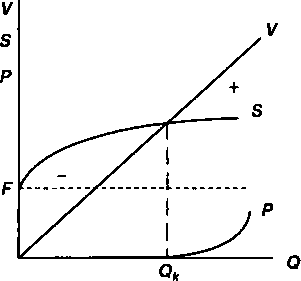

Барьерный выпуск продукции. Вернемся к задаче по определению критического объема продукции, но в условиях, когда одна или обе "конкурирующих" функции являются нелинейными. Ограничимся двумя из возможных постановок задачи. Пусть для начала стоимость продукции — линейная функция выпуска, а затраты на производство описываются нелинейной, монотонно растущей функцией. Иначе говоря, предполагается, что удельные затраты сокращаются по мере роста масштабов производства, а цена единицы продукции не изменяется. Такое сочетание затрат и стоимости продукции представлено на рис. 7.3.

Рис, 7,3

Задача, как и выше, заключается в определении барьерного уровня выпуска продукции. Стоимость продукции находится по формуле (7.1), а сумма переменных затрат описывается, допустим, степенной функцией cQh, причем 0 < А < 1. В этом случае общая сумма затрат составит

153

5= F+ cQh

Разность "конкурирующих" функций в барьерной точке равна нулю:

pQk~cQ\- F=0.

Решение, как видим, сводится к нахождению корня этого уравнения.

|

ПРИМЕР 7.2. Исходные данные: F Соответственно имеем |

= 100, p = |

50, с = 40, h |

= 0,5. | ||

|

|

50Qk - 40Q°'5 - |

- 100 |

= 0. |

|

|

|

Найдем корни этого уравнения. квадратное, положив О = z2. После |

Для чего |

этого преобразуем получим |

его в | ||

|

*«-■ |

50z2 - 40z - |

100 = |

= 0, |

|

|

|

-(-40)±^40)2 27 |

-4х! 50 |

50 х(- |

-юо) | ||

|

Положительный = 1,862 = 3,46. |

корень равен |

1,86. |

Таким образом, |

°*= | |

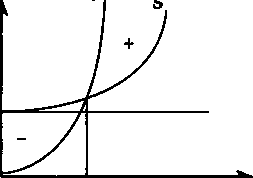

Перейдем к сочетанию двух нелинейных зависимостей. Например, пусть обе функции являются параболами второй степени (см. рис. 7.4). Тогда

V= aQ2 + bQ, S=cQ2 + dQ +F,

где a, b, c, d — параметры парабол.

Прибыль в зависимости от уровня выпуска составит

Р = {а - c)Q2 + {b-d)Q- F (7.5)

Барьерный объем выпуска находится как корень квадратного уравнения

(a-c)Q2k + (b-d)Qk-F=0. 154

F

Ok 0

Ok 0

Рис. 7.4

Добавим, что при некоторых условиях можно рассчитать объем выпуска, максимизирующего размер прибыли (обозначим его как Qm). Для этого, как известно, достаточно найти производную функции прибыли и приравнять ее нулю. В случае, когда прибыль описывается выражением (7.S), находим

g»-t^t- <7-6>

Как видим, положение точки максимума полностью определяется параметрами соответствующих парабол. Причем необходимым условием существования максимума являются следующие соотношения: d>b, a>c . Если же b>d и а>с, то прибыль монотонно растет вместе с увеличением выпуска.

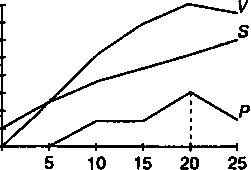

Нелинейную модель можно представить и в неформализованном виде — как таблицу данных, характеризующих затраты и стоимость продукции в зависимости от размера выпуска (см. пример 7.3).

ПРИМЕР 7.3. В приведенной ниже таблице и на диаграмме содержатся данные о затратах, стоимости продукции и ожидаемой прибыли.

|

о |

F |

с |

Р |

S |

V |

Р |

|

0 |

100 |

— |

— |

100 |

— |

— |

|

5 |

100 |

30 |

50 |

250 |

250 |

0 |

|

10 |

100 |

27 |

50 |

370 |

500 |

130 |

|

15 |

100 |

22 |

45 |

430 |

675 |

145 |

|

20 |

100 |

20 |

40 |

500 |

800 |

300 |

|

25 |

100 |

20 |

30 |

600 |

750 |

150 |

155

V,

S, P

V,

S, P

800

700-

600-

500-

400

300-

200

100-

0

Рис, 7,5

Наибольшая прибыль, как видим, приходится на выпуск, равный 20.