§10.4. Доходность купли-продажи финансовых инструментов

Краткосрочные финансовые инструменты денежно-кредитного рынка — векселя, тратты, различные депозитные сертификаты и т.д. — могут быть проданы до наступления срока их оплаты. Владелец при этом получает некоторый доход, а в неблагоприятных условиях несет убытки.

Покупка и продажа векселя (простая учетная ставка). Если вексель или другой вид долгового обязательства через некоторое

216

время после его покупки и до наступления срока погашения продан, то эффективность этой операции можно измерить с помощью ставок простых или сложных процентов. Финансовая результативность операции здесь связана с разностью цен купли-продажи, которые в свою очередь определяются сроками этих актов до погашения векселя и уровнем учетных ставок. Покажем это. Пусть номинал векселя равен S руб. Он был куплен (учтен) по учетной ставке dx за д, дней до наступления срока.

Цена в момент покупки составила

P,-S

'|-7}Ч1.

где К — временная база учета.

За д2 дней до погашения вексель был продан с дисконтиро-

ванием по ставке d2

Р2 = S

1~*4

Инвестиции в начале операции составили, таким образом, Рх руб., отдача от них равна Р2 руб. Операция продолжалась д{ - д2 дней.

Для простой ставки /эп получим следующее уравнение эквивалентности:

11-; I =

к

дг ~ Э-з

pi 1+-"т-Чп =/V (Ю.7)

Отсюда доходность купли-продажи векселя (в виде ставки простых процентов)

Л " Л К

±-^1Г*т=г- <10-8>

1-М,/*

(10.9)

. -—,1-*

эп

д1 д2

217

Для того чтобы операция не была убыточной, необходимо, чтобы

d2d2 < dxdx или Рх < Рт

Аналогично поступают и при использовании в качестве меры эффективности годовой сложной ставки. В этом случае, полагая К = 365, на основе уравнения эквивалентности

Л(и/э)(Л'-а2)/365-/»:

получим

р

365/(з,-а2)

/э-1^-1 -1- (ю.ю)

Заметим, что уравнения (10.10) и сходное (10.9) пригодны для оценки /э или /эп в ситуациях, когда речь идет о купле-продаже финансового инструмента (приносящего доход в любой форме) и известны цены и длительность владения (holding period).

Заменив в формуле (10.10) Р2 и Р{ на адекватные выражения, находим

X-W) _,. (10.11)

К - d|*/|

ПРИМЕР 10.4. Вексель куплен за 167 дней до его погашения, учетная ставка — 6%. Через 40 дней его реализовали по учетной ставке 5,75%. Эффективность, измеренная в виде простой годовой ставки процентов (временная база учета К = 360, база наращения К = 365), составит согласно (10.9):

( 127 \

«-««•

«-««•

^5-о,07оа

40

Эффективность операции, измеренная в виде эквивалентной ставки сложных процентов, равна:

40 \ 365/40

'э = 11 + !б5~ Х °,07°8 " 1 = 0,°731 *

218

Эту

же

величину

получим

и

непосредственно

по

формуле

(10.11):

Эту

же

величину

получим

и

непосредственно

по

формуле

(10.11):

- 1 =0,0731.

360- 127 х 0,0575 \365/40

360 - 167 х 0,06

Продолжим пример. Определим допустимый предел для учетной ставки, применимой при продаже векселя (d2). Находим, что для того, чтобы операция купли-продажи векселя принесла некоторый доход, учетная ставка d2 должна быть меньше, чем

167

х 0,06 = 0,07889.

127

Покупка и продажа финансовых инструментов, приносящих простые проценты. Если депозитный сертификат или другой подобного рода краткосрочный инструмент через некоторое время после его покупки и до наступления срока погашения вновь продан, то эффективность (доходность) такой операции можно измерить в виде ставки простых или сложных процентов. Финансовая эффективность такой операции зависит от сроков актов купли-продажи до погашения инструмента, цен или процентных ставок, существующих на денежном рынке в моменты покупки и продажи.

Несколько слов о депозитных сертификатах. Они, как известно, выпускаются банками как кратко-, так и среднесрочные финансовые инструменты, продаются эмитентом в момент выпуска по номиналу (at par) и предусматривают в качестве дохода выплату процентов, начисляемых по простым или сложным ставкам. Проценты чаще всего выплачиваются один раз в конце срока. В случае досрочной продажи сертификата эмитенту иногда предусматриваются штрафные санкции. Например, удержание процентов за один-три месяца. Сертификаты являются объектом инвестиций и обычно могут быть проданы на рынке ценных бумаг.

Сертификат обеспечивает владельцу доходность на уровне объявленной процентной ставки в том случае, когда сертификат находится у владельца полный срок. Иное дело, если этот финансовый инструмент продается на рынке ценных бумаг по рыночной цене.

Обратимся к наиболее распространенному виду сертификата — с разовой выплатой процентов — и рассмотрим три возмож-

219

ных варианта операции купли-продажи этого инструмента по срокам:

а) покупается по номиналу, продается за д2 дней до погаше ния;

б) покупается после выпуска и погашается в конце срока;

в) покупается и продается в пределах объявленного срока.

Для варианта а получим знакомое равенство (10.7):

л i +

д, дч

*'эп| = />2-

Однако символы здесь имеют другое содержание, а именно: Рх — номинал, Р2 — цена при продаже (определяется рыночной ставкой процента), д,, д2 — сроки до погашения.

Доходность владения сертификатом в течение д{ — д2 дней определяется формулой (10.8), если расчет исходит из цен сертификата. Если же в качестве исходных параметров берутся процентные ставки #, и /2 (/, — объявленная ставка сертификата, /2 — ставка рынка в момент продажи), то

1 «i .

-1

d, -d2

(10.12)

В случае когда измерителем эффективности выступает сложная процентная ставка и заданы цены, получим формулу, аналогичную (10.10). Наконец, если расчет основан на уровнях процентных ставок, то

U + *2'*2 J

(10.13)

Отметим, что доходность операции имеет место только в том случае, когда d{i{>d2i2. Предельное значение ставки /', при котором инвестор получит доход, равно

/, <

в|/

220

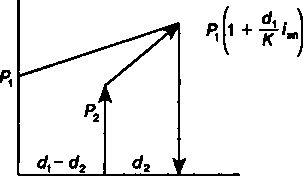

Перейдем теперь к варианту б. Здесь справедливо равенство

' = л(1 + 4ы

-^

л-1 I = Р 11 +

AI +

где Рх — номинал, Р2 — цена приобретения, / — объявленная процентная ставка.

Время

К онтур

операции для данного уравнения приведен

на рис. 10.3.s

онтур

операции для данного уравнения приведен

на рис. 10.3.s

Рис. 10.3

Из приведенного выше равенства получим значение /эп при заданной величине Р2:

1 д\ • ! + -£'■

-1

(10.14)

Если в качестве измерителя эффективности принята ставка сложных процентов, то

ЛИ

+ 4/

К

-1.

(10.15)

Рассмотрим вариант в. Здесь покупка производится спустя некоторое время после выпуска сертификата, а его продажа — до момента погашения. В этом случае опять приходим к уравнению (10.7), в котором Р{ означает цену приобретения (а не номинал). Отсюда для расчета /эп и /э пригодны формулы (10.8M10.il).

221

ПРИМЕР

10.5. Операция

заключается

в

покупке

сертификата

за 1020

тыс.

руб.

за

160 дней

до

его

выкупа.

Инструмент

был

продан

за

1060 тыс.

руб.

через

90 дней.

Какова

доходность

операции,

измеренная

в

виде

простой

и

сложной

ставок?

Исходные данные

Р,

= 1020, Р2

= 1060, д^

= 160, д2

= 70, д1

- д2

= 90.

ПРИМЕР

10.5. Операция

заключается

в

покупке

сертификата

за 1020

тыс.

руб.

за

160 дней

до

его

выкупа.

Инструмент

был

продан

за

1060 тыс.

руб.

через

90 дней.

Какова

доходность

операции,

измеренная

в

виде

простой

и

сложной

ставок?

Исходные данные

Р,

= 1020, Р2

= 1060, д^

= 160, д2

= 70, д1

- д2

= 90.

Пусть временная база простых процентов равна 365 дням, тогда по формуле (10.8) находим

1060 - 1020 365

90

1020

х -тт~ = 0,159, или 15,9%.

Эквивалентная сложная ставка равна

1 +

90 365

х 0,159

365/90

- 1 =0,169, или 16,9%.

Величину /э можно определить и непосредственно по формуле (10.10):

'э =

1060

1020

365/90

- 1 =0,169.

ПРИМЕР 10.6. Финансовый инструмент, приносящий постоянный процент, куплен за 200 дней до срока его погашения и продан через 100 дней. В момент покупки процентная ставка на рынке была равна 10%, в момент продажи — 9,8%. Доходность операции купли-продажи в виде годовой ставки сложных процентов равна согласно (10.13)

_ 365 + 200x0,1 ^365/ioo 'э " I 365 + 100 х 0,098

- 1 =0,103, или 10,3%.

ПРИМЕР 10.7. Сертификат с номиналом 100 тыс. руб. с объявленной доходностью 12% годовых (простые проценты) сроком 720 дней куплен за 110 тыс. руб. за 240 дней до его оплаты. Какова доходность инвестиций в виде /э?

Если К = 360 дней, то по формуле (10.15) получим

100-

720 1 +—~-х0,12 360

110

365/240

- 1 =0,19985, или 19,985%.

222