1. Платежи постнумерандо

dt= R- Z)M x/, /= 1,...,л, (13.13)

где dt — сумма погашения основного долга в периоде /, Dt_x — остаток долга на конец периода / — 1, D0 = К.

В первом периоде

d{ = R- KL

Остаток задолженности последовательно определяется как

Dt=D,_x-dr (13.14)

2. Платежи пренумерандо

4 = Л, d2= R- Ki, dt= R--Z)Mi. (13.15)

ПРИМЕР 13.2. К = 100, п - 5 лет, / = 10% годовых, платежи в конце периодов, полное погашение стоимости оборудования (s = = 0). По формуле (13.2) получим

*

= 10°

*

1

.(Д101)-5

= 10°

*

°»2638

= 26»38-

(Табличное значение коэффициента рассрочки равно 0,263797 (см. табл. 11 Приложения).)

Если контракт предусматривает платежи в начале каждого года, то коэффициент рассрочки определим по (13.4):

299

я

-

ioo

я

-

iooi-(i°;1o,i)-s*

tttw

-

1о°*

°-23982

-2з-982-

Проценты за первый год 100 х 0,1 = 10, сумма погашения долга 26,38 - 10 = 16,38. График погашения задолженности при выплатах постнумерандо приведен в табл. 13.1.

Таблица 13.1

|

t |

Остаток долга |

% |

Погашение |

Лизинговые |

|

|

на конец периода |

|

долга |

платежи |

|

1 |

100,000 |

10.000 |

16,380 |

26,38 |

|

2 |

83,620 |

8,362 |

18,018 |

26,38 |

|

3 |

65,602 |

6,560 |

19,820 |

26,38 |

|

4 |

45,782 |

4,578 |

21,802 |

26,38 |

|

5 |

23,980 |

2,398 |

23,980 |

26,38 |

Как видно из таблицы, суммы, предназначенные для погашения основного долга, увеличиваются, в то время как процентные платежи сокращаются.

Если в условиях данного примера предусматривается остаточная стоимость в размере 10% от первоначальной стоимости оборудования {$ = 0,1), то размер лизингового платежа (выплаты постнумерандо) составит согласно (13.9)

Я = 100(1 - 0,1 х 1,1-5) х 0,2638 = 24,742.

График выплат представлен в табл. 13.2.

Таблица 13.2

|

t |

Остаток долга |

% |

Погашение |

Лизинговые |

|

|

на конец периода |

|

долга |

платежи |

|

1 |

100,000 |

10,000 |

14,742 |

24,742 |

|

2 |

85,258 |

8,526 |

16,215 |

24,742 |

|

3 |

69,043 |

6,904 |

17,837 |

24,742 |

|

4 |

51,205 |

5,121 |

19,621 |

24,742 |

|

5 |

31.584 |

3,158 |

21,584 |

24,742 |

Проверка: остаточная стоимость 3>,584 - 21,584 = 10,000.

Размер платежа по лизингу зависит от ряда параметров, часть из которых определяется в ходе разработки лизингового контракта. Такие величины, как срок и процентная ставка,

300

можно рассматривать как управляющие параметры, поскольку, изменяя их размер, достигают необходимого компромисса, удовлетворяющего участвующие стороны. В связи со сказанным, проследим влияние указанных параметров на величину коэффициента рассрочки.

Очевидно, что с увеличением срока коэффициент рассрочки уменьшается. В пределе при п -*» получим ах = /(см. рис. 13.3).

Как видим, увеличение срока лизинга заметно сказывается в начале шкалы сроков и уменьшается при больших сроках. Сказанное иллюстрируется следующими данными, подсчитанными для / = 5%:

|

п |

4 |

8 |

16 |

20 |

|

а |

0,28201 |

0,15472 |

0,09227 |

0,08024 |

0,05

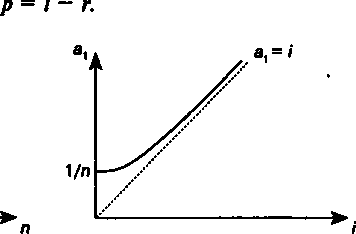

Что касается процентной ставки, то очевидно, — чем она выше, тем больше коэффициент рассрочки, причем при / =* 0 имеем ах = \/п (см. рис. 13.4). Влияние ставки усиливается вместе с ростом размера ставки. Так, для п = 12 находим следующие результаты:

0,08333

5 0,11283

10 0,14676

15 0,18448

Если имущество куплено за собственные средства лизингодателя, то процентная ставка / характеризует доходность от их инвестиций. Если имущество полностью приобретено за счет привлеченных средств, причем за кредит выплачиваются проценты по ставке г, то доходность от предпринимательской деятельности лизингодателя составит

Рис. 13.4

301

Таким

образом, обязательным условием операции

является />

г.

Таким

образом, обязательным условием операции

является />

г.

Два слова о влиянии остаточной стоимости. При заданных размерах процентной ставки и срока лизинга увеличение доли остаточной стоимости линейно уменьшает величину коэффициента рассрочки.

Регулярные постоянные платежи (схема Б). Исходное требование: величина платежа определяется размером сумм погашения основного долга и выплат процентов. Расчет выполняется по схеме погашение задолженности равными долями (суммами) (си. § 9.3). Для схемы с полным погашением стоимости

J К

d= — = const. п

Платежи по лизингу в конце периода t находятся как

Л,= />м х /+</, (13.16)

где Rt — размер лизингового платежа в периоде t

Остаток долга на конец периода последовательно находится как разность

/>,= />М-Л (13.17)

ПРИМЕР 13.3. Исходные данные: К = 100, л = 5, / = 10%, платежи постнумерандо. Основной долг погашается полностью равными суммами (см. табл. 13.3).

Таблица 13.3

|

t |

Остаток долга |

% |

Погашение |

Лизинговые |

|

|

на конец периода |

|

долга |

платежи |

|

1 |

100 |

10 |

20 |

30 |

|

2 |

80 |

8 |

20 |

28 |

|

3 |

60 |

6 |

20 |

26 |

|

4 |

40 |

4 |

20 |

24 |

|

5 |

20 |

2 |

20 |

22 |

Как видим, этот вариант погашения задолженности отличается более крупными платежами в начале действия контракта.

302

Нерегулярные

платежи (схема А). Задается

график лизинговых

платежей (сроки и суммы). Сбалансированность

выплат и задолженности

достигается при определении размера

последней выплаты.

Исходное равенство

Нерегулярные

платежи (схема А). Задается

график лизинговых

платежей (сроки и суммы). Сбалансированность

выплат и задолженности

достигается при определении размера

последней выплаты.

Исходное равенство

где Rv nt — сумма и срок /-го платежа, Rk, nk — сумма и срок последнего платежа.

Деление суммы платежа на проценты за кредит и суммы, погашающие основной долг, производится последовательно по формуле

4-4-Ям*'-

|

ПРИМЕР 13.4. К = 100, л = 5, / = 10%, платежи постнумерандо. Задан график четырех последовательных выплат (см табл. 13.4). 4 Сумма дисконтированных платежей равна УЯ,у"'-96,242. Размер последнего платежа: Я5 = (100 - 96,242) / v5 = 6,054. Таблица 13.4 | |||||

|

t |

Срок |

Лизинговые платежи |

Остаток долга на конец периода |

% |

Погашение I долга |

|

1 2 3 4 5 |

0.5 1.0 2.0 2.5 5.0 |

50 40 10 5 6.054 |

100.000 54,881 17,560 9,316 4,771 |

4,881 2,019 1,756 0,455 1,283 |

45.119 37.321 8.224 4.545 4.771 |

|

|

|

111.054 |

|

|

100.0 |

Нерегулярные платежи (схема Б). Задается график погашения основного долга. Проценты за кредит последовательно начисляются на остаток задолженности.

ПРИМЕР 13.5. К = 100, п = 5, / = 10%, $ = 0, платежи в конце года. Расчет лизинговых платежей см в табл. 13.5.

303

Таблица

13.5

Таблица

13.5

|

t |

Погашение |

Остаток долга |

% |

Лизинговые |

|

|

долга |

на конец года |

|

платежи |

|

1 |

10 |

100 |

10 |

20 |

|

2 |

30 |

90 |

9 |

39 |

|

3 |

30 |

60 |

6 |

36 |

|

4 |

20 |

30 |

3 |

23 |

|

5 |

10 |

10 |

1 |

11 |

|

|

100 |

— |

29 |

129 |

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Четыркин Е.М. Финансовый анализ производственных инвестиций. М.: Дело, 1999. § 7.3.

Четыркин Е.М. Методы финансовых и коммерческих расчетов. М.: Дело, 1995. §12.5.

Leasing Finance. 2-ed. Euromoney Books, 1990.