§7.3. Барьерные показатели в финансовом анализе

Сравнение денежных сумм. Начнем с решения простой задачи, иллюстрирующей возможности метода при решении некоторых проблем финансов и кредита. Допустим, необходимо выбрать один из двух вариантов поступлений денежных средств, различающихся суммами и сроками: 5,, S2 со сроками л,, л2, причем S2 > 5,, п2 > пх (иначе задача не имеет экономического смысла). Логически оправданно выбор обосновать на сравнении современных стоимостей поступлений. Таким образом, результат выбора зависит от ожидаемого рыночного уровня процентной ставки. Барьерной в рассматриваемой задачей является ставка, при которой оба варианта оказываются эквивалентными.

Рассмотрим метод решения для двух вариантов расчета современных стоимостей: по простой и сложной процентным ставкам. Для простой ставки имеем следующее равенство современных стоимостей:

i + V*~ i + «A' (7'7)

а для сложной ставки:

*i(l + '*P -S2(l + '*P- (7.8)

156

В обоих равенствах ik означает величину барьерной ставки. Решив уравнение (7.7) относительно искомой ставки, получим

. s2-sx

к 5.л, - Д,я,

'1"2

J2"\

(7.9)

Из

последнего выражения следует необходимое

условие для существования

барьерной ставки

Из

последнего выражения следует необходимое

условие для существования

барьерной ставки

S{n2 > S2nx или S{ > Sj—.

П2

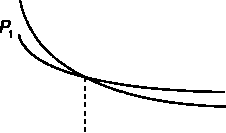

Графическая иллюстрация решения представлена на рис. 7.6. р A p2t

Рис- 7,6

Как видно из рисунка, если ожидаемый уровень ставки меньше барьерного, то для получателя денег предпочтителен вариант S2, если же рыночная ставка больше барьерной, то следует остановиться на альтернативном варианте.

ПРИМЕР 7.4. Сравним два варианта платежей с параметрами: S1 = 1; S2 = 1,15; nt = 7; п2 = 12 (сроки платежей указаны в месяцах). Сначала проверим: если

St > 1,15 х —i следовательно, решение существует. Далее получим

115-1 /; = т£ у- = 0,4557, или 45,6%.

1Х--1.15*-

Таким образом, при рыночной ставке, которая меньше чем 45,6%, для получателя денег предпочтительней более отдаленная выплата при всех прочих равных условиях.

157

Перейдем

к определению барьерного значения

сложной ставки.

На основе (7.8) находим

Перейдем

к определению барьерного значения

сложной ставки.

На основе (7.8) находим

Откуда

HS2 I 5,)

hi + <*) = -^-^--

В итоге

/* = ал/!п(1 + ik)- 1. (7.10)

ПРИМЕР 7.5. Возможны два варианта оплаты товара при его поставке. Стоимость и сроки поставки: S1 = 1; S2 = 1,4; п1 = 1; п2 = 2,5 (сроки измерены в годах). Покупателю необходимо выбрать вариант покупки при условии, что срок не имеет решающего значения, иными словами, он должен ориентироваться только на величину выплат.

Находим величину барьерной ставки, при которой дисконтированные размеры затрат окажутся одинаковыми:

1п(1 +/я) = "7у-= 1.22431;

ik = ant In 0,22431 - 1 =0,251.

Итак, если рыночная ставка будет меньше 25,1%, то для покупателя окажется предпочтительней второй вариант.

Выбор варианта депозита. Метод определения барьерной точки с использованием кривой доходности при выборе варианта депозита с наибольшей доходностью рассмотрен в гл. 4, пример 4.21. Поэтому на этой проблеме больше останавливаться не будем. Дополнительные примеры применения метода барьерной точки в финансовом анализе будут рассмотрены в других главах.