§15.3. Модель Блека—Шоулза

Опционы представляют определенный интерес не только в практическом плане, но и в теоретическом — с позиции количественного анализа, который осуществляется с помощью разработки специальных моделей (option models), описывающих взаимосвязи основных параметров опционов. Следует, однако,

327

заметить, что теоретические цены опционов, полученные по моделям, в силу неполноты учета экономических условий и их изменчивости, условности входящих статистических данных, как правило, отличаются от рыночных. Вместе с тем, принято считать, что если рыночная цена опциона сильно занижена относительно теоретической цены, то есть основание для его покупки.

Детальное рассмотрение моделей опционов неосуществимо в рамках учебника. Поэтому ограничимся только краткой характеристикой наиболее известной из них — модели Блека—Шоул-за (Black—Scholes). Модель Блека—Шоулза разработана в различных модификациях для некоторых видов опционов. Остановимся на одной, самой простой модификации, — опцион колл цен обыкновенной акции, при условии, что дивиденды по акции не выплачиваются до дня исполнения.

Выше уже говорилось о том, что цены опционов определяются на рынке и зависят от ряда известных и неизвестных на момент его покупки параметров. К основным параметрам можно отнести:

уровень цены исполнения,

текущая цена базового инструмента,

распределение вероятностей рыночной цены базового инструмента,

размер процентной ставки,

срок исполнения опциона.

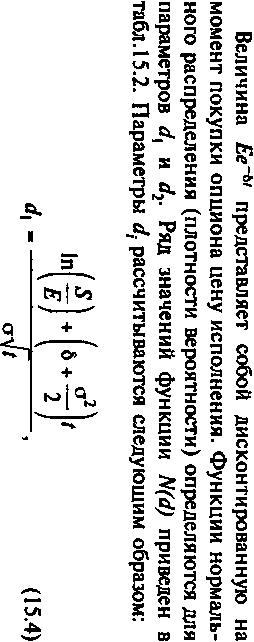

Все названные факторы учитываются в формуле Блека—Шоулза. Для ее записи введем обозначения:

с — цена опциона,

S — текущая цена акции,

Е — цена исполнения,

е4** — дисконтный множитель на срок / по непрерывной

ставке б, / — срок до даты исполнения, S — непрерывная процентная ставка (сила роста), принятая

для дисконтирования, N(dx) и N(d2) — функции нормального распределения, о2 — дисперсия доходности акции (доходность измеряется в

виде ставки непрерывных процентов). Находим

с = S х #Ц) - Е х е~ы х N(d2). (15.3)

328

|

ПРИМ вестнь года), |

|

rs* |

|

II ф _к ОЙ СЛ |

|

u5io |

|

II s =1 |

|

ОЛОЖИ епара 0,09, |

|

°* £ 2 |

|

II Ф " |

|

°3 1 |

|

1ь Е ° |

|

т СП ш |

|

ю II 2 |

|

§ Ш1 |

|

|"^5 |

|

II Э |

|

« " о |

|

т\ |

|

«к- - * |

|

g ^ S |

|

I II О |

|

X 2 S |

|

rou ьээ ено |

|

^1з |

|

s °° 2 |

|

f?o^ |

|

СЛ 1 |

|

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 о — То "ы 4^ "Ln Ъ\ Vj Ъо чо "о — to *u> 4^ Vi Ъ\ "•<* Ьо so |

«J |

|

оооооооооооооооооооо _ — —ооооооооооооооооо UiU-SOOOONU»^UWW---000000 |

N(d) |

|

о о о о о о о о о о о о о о о о о о о о bo^j^^^ul^To^—o^o^-tol^^^^sVibovo |

*• |

|

о р о о о о р р о о р р р р о р р о р р 0000Ui-Uivl\O\£)\0OOOOt4)t00^NJ-^ — OvlUi^^OWOOVOO- Гч)^ — Q\ Ui Ы О SO - |

N(d) |

|

OO^bNUlVt^NJ^O^boVl^st^V^'rO — OSO |

4 |

|

p p p p p p p p p p p p p p p p p p p ° ^C ^P ^C ^P ^C -sO vO SO SO SO vp sO vp vO vO vp oo bo oo oo SDSOSOsOsDOOOOOO«g>JO>Ui$U-*0000>^>-N]C\LAW-'SOOSK>N)»*^UUlWSOWA^-*Lft |

W) |

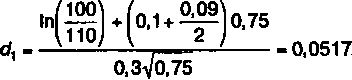

d2 -0,0517-0,3>/0J5 - -0,208.

По таблице плотности нормального распределения находим:

Л/(0,05) = 0,5199,

Л/(-0,2) = 0,4207. Таким образом,

с = 100 х 0,5199 - 110 х е"0'1 * °«75 х 0,4207 = 9,06.

При сравнении формул (15.2) и (15.1) легко заметить, что в обеих формулах определяется разность величин S и Е. Однако, в (15.2) эти величины подвергаются взвешиванию, в качестве весов выступают вероятности. Причем N(d2) можно трактовать как вероятность исполнения опциона на момент истечения срока.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Шарп У.Ф., Александер ГДж,. БейлиДж. В. Инвестиции. Пер. с англ. М: Ин-фра-М, 1997. Гл. 20.

Браун СДж., Кришмен ММ. и др. Количественные методы финансового анализа. Пер. с англ. М.: Инфра-М, 1996. Гл. 5.

Хостинге Н., Пикок Дж. Справочник по статистическим распределениям. Пер. с англ. М: Статистика, 1980.