Глава 7

ОПРЕДЕЛЕНИЕ

БАРЬЕРНЫХ ЗНАЧЕНИЙ

ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

§7.1. Общая постановка задачи. Линейная модель

В практике финансово-экономического анализа довольно часто возникает необходимость определить барьерное (пороговое, критическое, предельно допустимое) значение некоторого параметра. Под барьерным значением параметра понимается такая его величина, превышение которой приводит к положительному или, наоборот, отрицательному конечному экономическому результату в рамках некоторой производственной или финансовой системы. Например, если речь идет об определении объема производства какого-то продукта, то пороговым его значением является такой объем выпуска, при котором полученная прибыль равна нулю. Превышение этого объема дает прибыль, производство в меньшем объеме оказывается убыточным. Подобная и многие другие, сходные по общей постановке, задачи решаются с помощью метода барьерной или критической точки (break-even point). Метод барьерной точки широко используется в финансовом проектировании, при разработке бизнес-планов и при решении разнообразных проблем: при определении порогового значения процентной ставки, цены товара, срока выполнения финансовой операции и т.д.

Наиболее простая постановка задачи осуществляется с помощью линейной модели, которая и рассматривается в данном параграфе. Разумеется, такая постановка не является единственно возможной. Некоторые пути для дальнейшего развития метода предлагаются в следующих парафафах главы. Причем часть из рассмотренных здесь проблем, например барьерные точки для налоговых ставок и барьерные точки в условиях неопределенности, до сих пор не обсуждались в финансовой литературе.

149

Заметим, что до недавнего времени метод барьерной точки применялся, так сказать, в статике. Экономические показатели рассматривались в рамках одного, сравнительно короткого периода. В последнее время этот метод распространяется и на потоки платежей, охватывающих ряд последовательных временных интервалов. В этих случаях с помощью дисконтирования стал учитываться важнейший фактор — время (а именно, сроки инвестирования и сроки отдачи от инвестиций).

Для начала рассмотрим наиболее простой и весьма условный вариант статической постановки задачи, к которому обычно прибегают при объяснении сути метода. Пусть необходимо найти пороговый объем производства одного вида продукта при условии, что все необходимые для анализа количественные зависимости описываются линейными выражениями, иначе говоря, применяется линейная модель.

Для записи такой модели примем обозначения:

Q — объем производства (в натуральном или условно-натуральном измерении);

F — постоянные производственные затраты, затраты, не зависящие от объема выпуска;

с — переменные, или пропорциональные затраты (в расчете на единицу продукции);

р — цена единицы продукции;

S — общая сумма затрат;

V — стоимость выпущенной продукции;

Р — размер прибыли до уплаты налогов.

Переменные Q, F, S, V, Р определяются в расчете на одинаковый интервал времени, обычно на один год.

Для начала найдем стоимость выпущенной продукции и соответствующую сумму затрат:

V=PQ, (7.1)

S=F+cQ. (7.2)

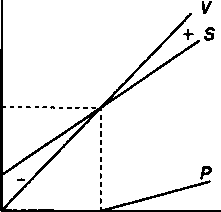

Искомый критический объем производства или барьерную точку получим на основе равенства стоимости выпущенной продукции и суммы затрат: V- S. Именно равенство двух разнородных экономических показателей, каждый из которых является функцией одной управляющей переменной (в рассматри-

150

ваемом случае — объема производства), лежит в основе метода барьерной точки.

Обозначим барьерный объем производства как Qk, тогда, используя (7.1) и (7.2), получим

PQk = cQk + F.

Таким образом,

Как видим, чем выше размер постоянных и переменных затрат, тем больше критический объем производства.

Прибыль (до выплаты налогов) по определению составит

Р= V- S=(p-c)Q- F. (7.4)

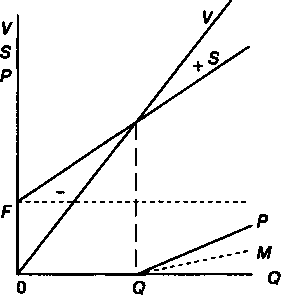

Рис,

7Л

151

ПРИМЕР 7.1. Ожидается, что р = 50, с = 30, F = 100. Находим

100 °к =

50 - 30 = 5'

Р =

(5° " 30)°

" 1°°-

Графическое изображение условий задачи и ее решение представлено на рис. 7.2

250

V S

100

0 5 I

Рис. 7.2

Рассмотренный метод базируется на реальных данных бухгалтерского учета или ожидаемых их величинах. Капиталовложения учитываются посредством включения в затраты амортизационных отчислений.

Заметим, что все участвующие в расчете параметры рассматриваются как константы. Между тем, с течением времени они безусловно изменяются и найденная для одного момента времени критическая точка не окажется таковой для другого момента. Важно также подчеркнуть, что время, как важнейший финансовый фактор, не принимается здесь во внимание. Такой подход вполне оправдан, если капиталовложения уже осуществлены и встает вопрос только о выборе видов производимой продукции и их объемов.

Сказаное выше позволяет сформулировать общее определение для обсуждаемого метода, как способа расчета барьерного значения управляющей переменной исходя из равенства двух "конкурирующих" функций этой переменной. Содержание управляющего параметра и функций, как видим, определяется конкретными условиями решаемой задачи. В рассмотренном выше примере управляющей переменной является объем производства, "конкурирующими" функциями — доход (выручка) и затраты.

152