1 В странах со стабильной экономикой безрисковой обычно считается ценная бумага, выпущенная государственным казначейством.

176

Для этого заменим в портфеле бумагу К с параметрами dy9 oy на бумагу с такой же доходностью, но с нулевой дисперсией. Доходность портфеля от такой замены, разумеется, не изменится. Что же касается дисперсии, то она теперь составит:

0=0*0*.

X X

Дисперсия дохода портфеля теперь зависит от удельного веса безрисковой составляющей, так как

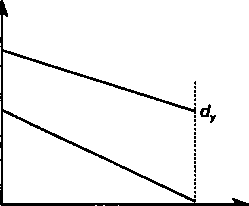

Таким образом, "разбавление" портфеля безрисковой бумагой снижает риск портфеля в целом, а квадратическое отклонение дохода портфеля определяется убывающей линейной функцией доли безрисковой бумаги. Если dx > dy (в противном случае проблема выбора портфеля отпадает — он должен состоять только из безрисковых бумаг), то доход от портфеля по мере увеличения доли безрисковой бумаги уменьшается от dx до d, a величина квадратического отклонения сокращается от ох до О (см. рис. 8.7). И наоборот, рост доли рисковой бумаги увеличивает как риск, так и доход.

А, а dx

О 1 ау

Рис. 8.7

Последнее утверждение для портфеля, состоящего из двух видов бумаг, иллюстрируется уравнением (8.10), которое получено преобразованием (8.7):

Л = ^+К~4Х- (8Л0)

В свою очередь на основе (8.9) находим

177

![]()

В итоге получим интересное соотношение

d - d А = d+— Lo. (8.11)

У °х

Дробь в приведенном выражении иногда называют рыночной ценой риска. Если эта величина равна, скажем, 0,5, то при росте квадратического отклонения на 1% доход увеличится на 0,5%.

§8.3. Минимизация дисперсии дохода

Приведенные выше выражения для дисперсии суммарного дохода позволяют рассмотреть проблему диверсификации инвестиций и риска еще в одном аспекте, а именно, — определить структуру портфеля, которая минимизирует дисперсию и, следовательно, риск. Для нахождения минимума дисперсии вернемся к определяющим ее формулам. Если предположить, что нет статистической зависимости между доходами от отдельных видов инвестиций, то найти оптимальную в указанном смысле структуру портфеля не так уж и сложно. Положим, что портфель, как и выше, состоит из двух видов бумаг Хи К Их доли в портфеле составляют ах и 1— а# а дисперсии Dx и Dy. Общая дисперсия определяется по формуле (8.5). Поскольку эта функция является непрерывной, то применим стандартный метод определения экстремума. Находим, что минимальное значение дисперсии суммы имеет место тогда, когда

Формулу (8.12) обычно приводят в аналитической финансовой литературе. Однако, для того, чтобы ею можно было воспользоваться, необходимо иметь значения дисперсий. По-видимому, при расчетах на перспективу удобнее оценить или задать экспертным путем отношение дисперсий:

Dx/y=Dx/Dy. (8.13)

178

Разделим

теперь числитель и знаменатель (8.12) на

Dy,

получим

Разделим

теперь числитель и знаменатель (8.12) на

Dy,

получим

ъ-тттт- (814)

х/у

При наличии корреляции между показателями доходов обратимся к (8.6). Минимум этой функции имеет место в случае, когда

D — г о о

°х D +D -2г оо9 ( }

х у *'ху х у

или, использовав отношение дисперсий (8.13), получим

l-rxyjDx/y ,й -,.

ах " т—. (8.16)

&х/у + * " 2гхуу&х/у

Как видно из приведенных формул, расчетная величина доли одной из бумаг может при некоторых условиях оказаться отрицательной. Отсюда следует, что этот вид бумаги просто не должен включаться в портфель.

ПРИМЕР 8.2. Вернемся к данным примера 8.1 и определим структуру портфеля с минимальной дисперсией. Напомним, что ох = 0,8; оу= 1,1.

При полной положительной корреляции расчетные значения доли первой бумаги составят по формуле (8.15)

1,12-1 х 0,8x1,1 *х 0,82+ 1,12-2х 1 х0,8х 1,1

Соответственно, ау < 0. Следовательно, минимальная дисперсия имеет место в случае, когда портфель состоит из одной бумаги вида X. Средний доход от портфеля равен 2.

При полной отрицательной корреляции находим

1,1» - (-1)0,8 ж 1,1 лс„

д — , = Л k7Q

х 0,82 - 1,12 - 2(-1)0,8 х 1,1 * * ау= 1 -0,579 = 0,421.

Дисперсия в этом случае равна нулю (см. рис. 8.4), а средний доход составит 2,421.

179

Наконец, при отсутствии корреляции получим по формуле (8.12) ах = 0,654; ау = 1 - 0,654 = 0,346. Дисперсия дохода при такой структуре портфеля равна 0,418, а средний доход равен 2,346.

Пусть теперь портфель состоит из трех видов бумаг X, Y, Z. Их доли ах, ау и az = 1 - (ах + а). Дисперсия дохода от портфеля при условии независимости доходов от отдельных видов бумаг составит

D = a2 DL + a2 D + [1 - (ах + av)]2D7.

х х у У 1 х У Z

Минимум дисперсии достигается, если структура портфеля определяется следующим образом:

А

a*

=

-D~D.

X/Z

аУ D , D , + D , + D ,

x/z y/z x/z "y/z

He будем останавливаться на ситуации, когда доходы трех видов бумаг статистически зависимы. Перейдем к общей постановке задачи и определим структуру портфеля с л составляющими. Допустим, что доходы статистически независимы. Опустим доказательства1 и приведем результат в матричном виде:

А = £Г'е,

(8.17)

1

+ 1

D2

+ 1

I 1

*»-!

4.-1

D„

180

Доказательства приведены в Математическом приложении к главе.

А -— вектор, характеризующий п — 1 элементов структуры портфеля.

Матрица D имеет размерность (л — 1) х (л — 1).

ПРИМЕР 8.3. Эксперты оценили следующие отношения дисперсий для портфеля, состоящего из четырех видов бумаг: D1/4 = 1,5; D2/4 = 2; D3/4 =1. По формуле (8.17) получим

|

[2,5 1 11 |

-1 |

[0,210] |

|

1 3 1 |

хв- |

0,158 |

|

| 1 12 |

|

0,316 |

3 а4-1-Ёа/"1-0'684"0'316-

Заметим, что структуру портфеля, минимизирующую дисперсию дохода, с п составляющими при наличии корреляции определить так же просто, как это было сделано выше, нельзя. Однако решение существует, хотя его получение достаточно хлопотное дело, да и вряд ли оно необходимо для практики.

Анализ диверсификации представляет собой первый этап в исследовании портфеля инвестиций. Следующим является максимизация дохода. Эта проблема также связана с измерением риска и требует обстоятельного специального обсуждения, выходящего за рамки настоящего учебника. Поэтому ограничимся лишь замечанием о том, что метод Г. Марковица, который заключается в разработке и решении специальной модели нелинейного программирования с использованием показателей доходов и дисперсий, в теоретическом плане не вызывает возражений. Что касается его практического применения, то здесь, на наш взгляд, скрыты серьезные подводные камни. Затронем лишь одну проблему — какой срок для расчета дисперсий следует принять во внимание? Если ограничиться небольшим сроком, то получим наиболее приближенные к современности данные. Однако они могут оказаться неустойчивыми, содержать много "шума", с другой стороны, стремление охватить максимальный срок неизбежно приведет к устареванию данных.

181

Математическое приложение к главе

Минимум дисперсии дохода при отсутствии корреляции. Дисперсия в этом случае определяется выражением (8.2), ко-

торое для п долей запишем как

я-1

О)

Я- 2*,24* 1-2*/ i \ \ I

В свою очередь

где

(■-'|*i) -l-22*;+(2*/)2,

/я-1 \2 я-1 л-1 я-1

Окончательно имеем

2

/ /1-1 \ Я-1 Я-1 Я-1

Я-1

+ 2вя-2^-1 + 2 */

(2)

Преобразуем (1) с использованием (2) и определим л - 1 частных производных:

/'(*i)-*iA

+

/'(*i)-*iA

+

/я-1 \

/'(«2)-^24|«/-ij^

(3)

182

/'(*«_,)-*„_,/>„_, + 1*/-1

D„.

Разделим каждое уравнение системы (3) на Dn и приравняем его нулю. После некоторых преобразований получим

«|ГБ- + Ч + «1 + вэ + " + «.-1-1.

«I +o2\-^+\\ + ai + ... + a^l^l,

(4)

а\ + а2 + аЪ + —+ Дл

+ i=i.

Представим систему уравнений (4) в матричном виде:

AD=e. После чего получим искомое уравнение (8.17):

А = Drxe.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Первозеанский А.А., Первозванская Т.Н. Финансовый рынок: Расчет и Риск. М.: Инфра-М, 1994. § 6.4.

Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе. М.: Финансы и статистика, 1979. С. 56-57.

Касимов Ю.Ф. Основы теории оптимального портфеля ценных бумаг. М.: Филинъ, 1998. Гл. 6, 7.