216 Тема?

та депозитарної систем на принципах регульованих ринків ЄС та світового досвіду інтеграції обліково-розрахункової інфраструктури, в результаті чого будуть створені:

єдина національна фондова біржа;

центральний депозитарій цінних паперів;

централізована клірингова палата;

електронні торговельно-інформаційні системи, що уві йдуть до складу торговельної платформи, та система пе редачі і обробки даних;

суттєве та якісне збільшення розмірів організованого сег менту ринків капіталу, а саме:

сформується публічний ринок акцій і водночас відбудеть ся значне підвищення капіталізації організованого рин ку відносно внутрішнього валового продукту із суттєвим збільшенням кількості приватних та публічних компаній (включаючи іноземні компанії), активи яких перебувають в обігу на регульованому ринку;

співвідношення капіталізації ринку акцій до внутріш нього валового продукту досягне у 2012 році не менш як 60-70 відсотків.

Ринок: землі. Як було сказано раніше, термін «земля» вживається в широкому сенсі слова, тобто охоплює всі корисності, які дані природою в певному обсязі і над пропозицією яких людина не владна, чи то сама земля, водні ресурси або корисні копалини.

В умовах ринкової економіки земля набуває товарної форми: вона купується і продається. На землю пред'являється попит, так само, як і на інші чинники виробництва - працю і капітал. У зв'язку з цим важливо з'ясувати, чим же визначається ціна землі. Якщо земельну ділянку розглядати як капітальне благо, що приносить потік доходів, то стає зрозуміло, що ціна землі залежить від двох величин:

розмірів земельної ренти, яку можна отримувати, ставши власником даної ділянки;

ставки позикового відсотка.

Покупець земельної ділянки прагне придбати її не заради ґрунту як такого, а заради тієї ренти, того постійного щорічного доходу, який приносить земля. Тобто тут купується право

Г

на отримання регулярного доходу протягом невизначеного періоду часу.

У зв'язку з цим стає зрозумілим залучення розміру позичкового відсотка для визначення ціни землі. Адже в економічній теорії все, що приносить дохід, розглядається як капітал. Власник грошей, маючи певну суму, може покласти її в банк і отримати дохід у вигляді відсотка. Але він може і витратити ці гроші на покупку земельної ділянки. Отже, ціна землі повинна розраховуватися як дисконтована вартість, за аналогією з придбанням будь-якого капітального блага, що приносить регулярний дохід. Формула поточної дисконтованої вартості землі буде рівна:

![]()

, г _д

величина позикового відсотка

З цієї формули видно, що ціна землі буде зростати, якщо збільшується розмір ренти і падати, якщо підвищується норма відсотка.

Дане визначення ціни землі є теоретичним. На практиці ціна землі залежить від безлічі чинників, що впливають на попит і пропозицію земельних ділянок. Наприклад, зростання ціни на землю може пояснюватися попитом, що росте, на неї для несільськогосподарських цілей. Різко зростає попит на землю (і взагалі на нерухомість) в умовах інфляції і особливо гіперінфляції, а це веде відповідно до зростання ціни землі.

На сьогодні в Україні існують декілька проблем, що гальмують розвиток земельного ринку. По-перше, це непрозорість механізмів відведення ділянок і операцій з ними; часте дублювання функцій земельних комісій міських рад і спроби створення різноманітних додаткових органів типу земельних палат тільки збільшують корупційний фон, що фактично став національною рисою. По-друге, надмірна складність місцевих фінансових механізмів, яким із метою оптимізації збору податків надали спотворених форм, призводить до недовіри іноземних інвесторів. По-третє, існують значні обмеження щодо використання певних категорій земель. Особливо це стосується земель сільськогосподарського призначення. Наприклад, іноземні громадяни можуть мати земельні ділянки для особистого сільського господарюван-

218

Тема?

ня тільки на умовах оренди. Іноземні юридичні особи можуть отримати право власності тільки на земельні ділянки несіль-ськогосподарського призначення і тільки під час придбання об'єктів нерухомого майна, а також для спорудження об'єктів, пов'язаних із здійсненням підприємницької діяльності (в межах населених пунктів)24.

Земельний кодекс України забезпечує раціональне використання й охорону земель і передбачає штрафні санкції, а також потенційні можливості зміни цільового призначення ділянки з метою підвищення раціональності її використання. Перспектива ринку землі полягає у формуванні базових принципів оцінки вартості й призначення земель із використанням зонування територій. Крім того, важливу роль повинні відігравати фінансові інституції (біржі та банки), через які відбиватиметься активна купівля-продаж ділянок і які нестимуть солідарну відповідальність із питань початкових прав власності (можливо, пропонуватимуть титульне страхування). Не секрет, що земельні торги в нас не є публічними, тож часто аукціони проходять за попередньої домовленості учасників. Майбутнє - за такими фінансовими інструментами, як іпотека, яка здатна підвищити прозорість земельних відносин. Вона повинна стати об'єднувальною ланкою між землею як економічною категорією і фінансовим ринком. Предметом іпотеки може бути і право оренди або землекористування, яке в рамках закону визначається як нерухомість.

7.3. Сутність та структура фінансового ринку

Рівень розвитку національної економіки будь-якої країни залежить передусім від ефективності її промисловості, сільського господарства, транспорту, зв'язку, її науково-технічного

24 Андрій Скнар. Українські земельні ресурси: цільове призначення і можливі операції . Режим доступу// пир://и1їГ2етіги"оггп.5ОІпсе.сот.иа/?1ап£_ ій= 1&сопІепі_іе1= 170&1р=24

потенціалу та його включеності у відтворювальний процес. Але в умовах ринкового господарства неможливо уявити розвинуту та ефективну економіку без розвиненого та ефективного фінансового ринку. Загальновідомо, що фінансова система, яка виконує низку важливих функцій в економіці, справляє на неї активний вплив, який можу бути як позитивним, так і

негативним.

За останні ЗО років вивчення питань впливу інститутів фінансового ринку на економічний розвиток стало одним із найважливіших напрямків економічних досліджень. Численні роботи доводять, що розвиток фінансової системи особливо сприяє розвитку нових підприємств і що розвиток фінансових ринків значно прискорює зростання наукоємних галузей, зокрема таких, як обчислювальна техніка, фармація, яким необхідне довгострокове зовнішнє фінансування.

В основі фінансового ринку виділяють кредитний ринок (ринок банківських кредитів), ринок цінних паперів (включаючи ринок похідних фінансових інструментів) та валютний (або валютно-грошовий) ринок. Як правило, до фінансового ринку належить також ринок страхових послуг. В окремих випадках у якості складової фінансового ринку виділяють ринок золота. Найбільш визначальною в економіці є роль кредитного ринку та ринку цінних паперів. Під ринком цінних паперів розуміється ринок боргових паперів (облігацій, векселів, депозитних сертифікатів банків), пайових паперів (акцій, паїв) та похідних фінансових інструментів.

У сучасній економічній літературі виділяють 6 основних

функцій фінансового ринку:

платіжно-розрахункова;

об'єднання ресурсів (концентрація капіталу) та виділення

частин у підприємстві;

тимчасовий, міжгалузевий та міждержавний перерозподіл економічних ресурсів (капіталу);

управління ризиками;

інформаційна (надання інформації про ціни);

подолання та пом'якшення проблем, що пов'язані з інфор маційною асиметрією.

Рис.

7.2. Структура

фінансового ринку

При цьому основною

функцією є тимчасовий, міжгалузевий

та міждержавний перерозподіл капіталу.

Про виконання даної функції говорять

наступні індикатори:

відношення

готівкових грошей, депозитів до вимоги

та

термінових депозитів банківських

та небанківських фінан

сових

посередників до ВВП (показник фінансової

глибини

економіки);

відношення

банківського кредиту до ВВП;

- відношення емісії

акцій до інвестицій в основний

капітал.

Перші два показники

характеризують масштаби перерозподілу

ресурсів за

допомогою банківської системи: перший

- переміщення ресурсів з нефінансового

у фінансовий (банківський) сектор,

другий - навпаки. Третій і четвертий

показують роль ринку цінних паперів

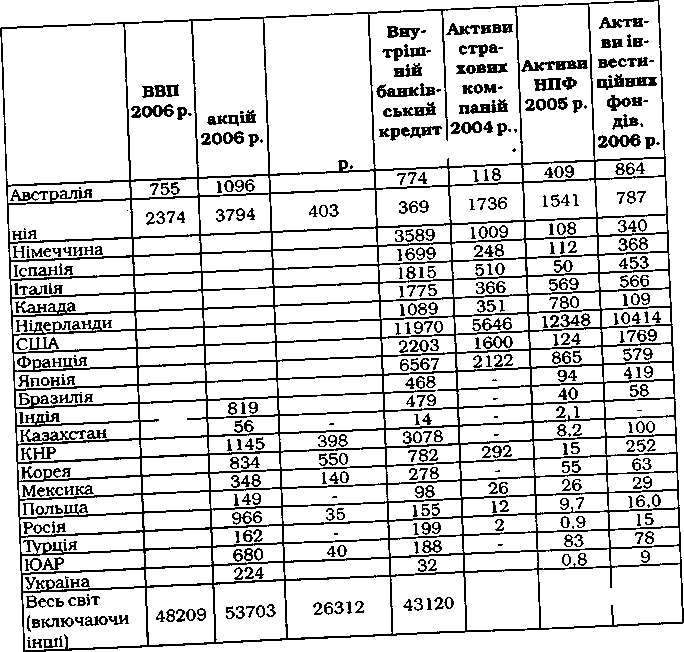

у інвестиційному процесі. У табл. 7.1.

подані деякі співставні характеристики

фінансових ринків у різних країнах

світу.

Україна належить

до групи країн, ринки яких перебувають

у стані формування. Економіка таких

країн, як правило, характеризується

помітно меншими масштабами фінансових

інсти-

18115 21875

Фондовий ринок

X |

|

|

|

|

к |

|

.2 |

|

|

Із |

|

<Ц У |

|

« В |

й З' |

|

а |

|

Й |

а £ *\ М |

|

<и й |

|

V |

Ч^ .,-и ч ч |

|

й |

|

0 |

й <о о о я |

|

о Я |

|

Я о. |

й |

|

Сц |

|

|

Й

О

я

X |

|

1 |

|

|

о к |

поративь ігацій |

|

откостро редитів |

а ч |

|

а й |

§*§ |

|

0 х V ^> 5 к |

й |

|

а й |

о |

|

0 |

я |

|

я |

5 |

|

к |

(X |

|

(X |

Фінансовий ринок |

^—^ |

|||||

І |

' |

|

1 |

— - — І |

||

Кредитний ринок |

Валютний ринок |

|

Ринок дорогоцінних металів |

|||

X |

|

їй |

|

І О |

довгострокові кредитів |

|

ародний рино Іют - форекс |

|

тний ринок се з- і довгострок их кредитів |

£ |

|

я й |

|

2 л я |

о |

|

І я |

|

|

я я |

|

2 |

|

ТО СІ Ш V |

(X |

|

|

|

щ а |

тутів, ніж у розвинутих країнах світу, та їх меншою ефективністю. Станом на 01.01.2009 року в Державному реєстрі банків зареєстровано 198 банків, з яких 167 - акціонерні товариства, 127 -відкриті акціонерні товариства, 40 - закриті акціонерні товариства, 31 банк створено якТОВ. Є 90 лізингових компаній, загальна вартість портфеля лізингових угод зросла приблизно на432°/о,тобтоіз716млндол. СШАна 1 січня 2007 до 3792млн дол. СШАна 1 січня 2008 р.

Таблиця 7.1

2897

1226

1853

1269

663

13245

2232

4367

1068

8.87

77

2630 888

840 339 979 392 255 106

1638

1323 1027 170_1

751

19569

1962

4385

710

1025

794

1038

370

485

16085

1035

1653

172

21

Великобрита-

2005 р. 2005 р

за внутрішніми

корпоративними паперами

2О06 363

Капіталізація

Заборгованість

![]()

Тема?

функціональна інфраструктура національного рин^

Джерело: Жогіа Есопотіс ОиНоо/с ОаІаЬазе: У/огІа РеаетПоп о/ Ехспапдез Зіаіізіісз;- ВІЗ Зіаіізіісз, ШР~ ІпІетаКопаІ Ріпапсіаі Зіаіізіісз;- ОЕСО Зіаіізіісз, по Россії - Центр економічного аналізу агентства Інтерфакс; НПФ - ОЕСО Зіаіізіісз; ІСІ Расі ВооК 2007 (<и!или. ісіогд>)ПИА СВОN^8

Станом на 3 1 .03.2008 р. в Україні було зареєстровано 1 938 не-банківських фінансових установ. На кінець 2007 року загальний обсяг їх активів становив 45,2 млрд грн. (приріст за рік 38,2 %). Активи страхового сектора показали дещо нижчу динаміку (приріст 34 %), проте страховий ринок продовжує залишатись найрозвиненішим сектором ринку небанківських фінансових послуг України, який акумулює понад 70 % загального обсягу активів цього сектора. За 2007 рік кількість страхових компаній збільшилась на 8,5 % і сягнула на кінець року 446, що становить 23,4 % від загальної кількості небанківських фінансових установ. Протягом року було здійснено страхових виплат на 4,2 млрд грн., що на 62, 1 % більше, ніж рік тому. За результатами 2007 року загальні активи страхових компаній збільшилися на 8,2 млрд грн. і сягнули 32,3 млрд грн. За результатами 2007 року недержавні пенсійні фонди (НПФ) продемонстрували позитивну динаміку за всіма напрямками діяльності. Кількість НПФ в Україні станом на кінець 2007 року досягла 96. На хвилі загального піднесення споживчого кредитування в Україні протягом 2005-2008 років активно розвиваються кредитні спілки. В даному секторі спостерігається стабільне зростання основних показників - як нарощення активів, так і збільшення загальної кількості членів кредитних спілок. Загальні активи кредитних спілок зросли у 2007 році на 62,3 % і на кінець року склали 5,26 млрд грн., а загальний капітал зріс на 4 1 ,4 %, і досягнув 1 ,55 млрд грн.

У країнах з розвинутими ринками (із високим рівнем ВВП на душу населення) у фінансовому секторі виробляється 8-8,5 % ВВП (США, Великобританія). Цей факт свідчить про те, що масштаби фінансового сектора України набагато менші, ніж у розвинутих країнах світу.

На сьогодні в Україні склався банківський сектор, який за своєю ідеологією відповідає ринковим принципам та адекватний сучасному розвитку української економіки. В Україні створена дворівнева банківська система, яка включає Національний банк України та розгалужену мережу кредитних організацій. Вони

здійснюють розрахунково-касове обслуговування та кредитування підприємств. В основі діяльності банківського сектора лежать економічні методи та інструменти його регулювання (норми обов'язкових резервів, інструменти відкритого ринку, ставки рефінансування, процентні ставки на міжбанківському ринку та ін.). Банківський сектор України належить до тих секторів економіки, що інтенсивно розвиваються. За останні роки його активи зросли майже у 10 разів, причому темпи зростання активів банківського сектора постійно випереджають темпи

зростання ВВП.

У 2008 році спостерігалось зростання співвідношення активів банку до ВВП, яке на 01.01.2009 року становило 102,4 %, кредитів до ВВП - 82,4, зобов'язань до ВВП- 84.9 %. За 2008 рік власний капітал банків збільшився на 71,4 %, і на кінець року становив 119,3 млрд грн. Значні темпи зростання капіталу банків у 2008 році підвищили рівень їх капіталізації.

Водночас нерозвиненість вітчизняного фондового ринку робить Україну непривабливою для залучення капіталів для довгострокового розвитку. Проаналізуємо сучасні тенденції українського ринку цінних паперів та виявимо фактори, які перешкоджають формуванню позитивного інвестиційного клімату. Станом на 01.03.2006 р. за даними Державної комісії з цінних паперів та фондового ринку (ДКЦПФР) в Україні зареєстровано 33507 акціонерних товариств (АТ), у т. ч. відкритих - 11280 (33,7 %), закритих- 22227 (66,35 %)25.

Слід зазначити, що в Україні станом на 2006 рік організований фондовий ринок налічує вісім бірж і дві торговельно-інформаційні системи. Суттєвим недоліком організованого фондового ринку України є наявність великої кількості бірж, реєстраторів, зберігачів, що суперечить міжнародним стандартам. Адже досвід європейських держав переконливо свідчить на користь централізації обігу цінних паперів на організаторах торгівлі - фондових біржах. У Європі іде процес об'єднання найкрупніших бірж, що має принципове значення для функціонування фондового ринку. Зокрема, для підвищення його від-25 Рішення ДКЦПФР №266 від 11.04.06р. „Щодо інформаційно-аналітичних матеріалів про підсумки роботи Державної комісії з цінних паперів та фондового ринку в І кварталі 2006 року» // Цінні папери України. - 2006. - №18(410) С. 14.