7

Г л а в а

Цены и налоги

На уровень цен, их величину существенное влияние оказывают налоговые платежи. При этом действующие косвенные налоги влияют на уровень и динамику цен в большей степени, чем прямые. Для ценообразования правильнее было бы говорить о прямых налогах, что они косвенные, а о косвенных, что они прямые.

Налог на добавленную стоимость, акциз взимаются с затра- ченных результатов работы, что увеличивает стоимость реализуемой продукции. Прямые налоги отчисляются от прибыли предприятия, т.е. косвенно влияют на цену, уменьшая прибыль.

По сумме поступлений в консолидированный бюджет Российской Федерации в 2006 г. налоги распределялись следующим образом (табл. 7.1).

Таблица 7.1

Регулирование налогов в доходной части бюджета

Российской Федерации

Поступления в бюджет |

Сумма, |

|

ìëðä ðóá. |

||

|

||

|

|

|

1 |

2 |

|

|

|

|

Доходы — всего |

8579,6 |

|

|

|

|

Èç íèõ: |

|

|

налог на прибыль организаций |

1332,9 |

|

налог на доходы физических лиц |

707,1 |

|

налоги и взносы на социальные нужды |

1178,1 |

|

из них единый социальный налог |

436,5 |

|

|

|

|

Налог на добавленную стоимость: |

|

|

на товары (работы, услуги), реализуемые на территории Рос- |

1025,8 |

|

сийской Федерации |

|

|

|

|

|

Акцизы по подакцизным товарам (продукции): |

|

|

производимым на территории Российской Федерации |

236,1 |

|

ввозимым на территорию Российской Федерации |

17,6 |

|

|

|

494 |

Раздел III. Регулирование цен |

|

|

|

|

|

|

|

|

Окончание табл. 7.1 |

|

|

|

|

1 |

|

2 |

|

|

|

Налоги на совокупный доход |

|

77,5 |

|

|

|

Налоги на имущество |

|

253,1 |

|

|

|

Налоги, сборы, регулярные платежи за пользование природными |

928,6 |

|

ресурсами |

|

|

|

|

|

Задолженность и перерасчеты по отменным налогам, сборам |

53,9 |

|

и иным обязательным платежам |

|

|

|

|

|

Доходы от внешнеэкономической деятельности |

|

1680,9 |

|

|

|

Доходы от использования имущества, находящегося в государст- |

255,8 |

|

венной и муниципальной собственности |

|

|

|

|

|

Платежи при пользовании природными ресурсами |

|

73,0 |

|

|

|

Безвозмездные поступления |

|

22,1 |

|

|

|

Доходы от предпринимательской и иной приносящей доход дея- |

59,1 |

|

тельности |

|

|

|

|

|

Налоги, сборы, налоговые платежи по отношению к формированию цен можно разделить на три категории (рис. 7.1):

1)налоги и сборы, включаемые в цену товара (работ, услуг), налог на добавленную стоимость, акцизы, таможенные пошлины.

2)налоги, сборы и другие платежи, включаемые в издержки продукции, единый социальный налог, платежи в фонд обязательного медицинского страхования, в пенсионный фонд, налог на пользователей дорог;

3)налоги и другие платежи, уплачиваемые из прибыли.

19,1 |

8,4 |

0,2 |

|

23,1

21,2

6,5

21,5

налог на прибыль организаций

налог на доходы физических лиц налог на добавленную стоимость

акцизы

акцизы

налог на добычу полезных ископаемых

налог на добычу полезных ископаемых

поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным платежам

поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным платежам

прочие налоги и сборы

прочие налоги и сборы

Рис. 7.1. Структура поступлений налогов, сборов и иных обязательных

платежей в консолидированный бюджет Российской Федерации (в % к итогу)

Глава 7. Цены и налоги

495

Налоги — это обязательные платежи, взимаемые государством

âлице центральных и региональных органов власти, с населения, предприятий и организаций, зачисляемые в доходы государственного или местного бюджетов. Как форма платежа налоги характеризуются обязательностью, регламентацией размера и сроками внесения. Все налоги устанавливаются централизованно в виде процентных ставок. Однако методика их расчета различна, в связи с чем процесс определения цены и ее структура усложняются.

Все собираемые налоги можно разделить на государственные (федеральные) и местные. Государственные налоги направляются в федеральный бюджет.

Êфедеральным налогам относятся: НДС, акциз, налог на прибыль предприятий. Местные налоги взимаются местными органами управления соответствующей территории и поступают

âместные бюджеты. К местным налогам относятся: земельный налог, налог на строительство объектов производственного назначения в курортной зоне, целевые сборы с предприятий на благоустройство территории и т.д.

Налоги, заложенные в цену, выполняют существенную соци- ально-экономическую роль, а именно:

• являются главным источником формирования доходов государственного бюджета;

• влияют на развитие производства, способствуя его росту или, наоборот, сокращению;

• могут быть фактором регулирования уровня цен, средством воздействия на их рост, инфляцию или снижение;

• выполняют активные социальные действия — определяют степень социальной справедливости, влияя на доходы различных слоев населения.

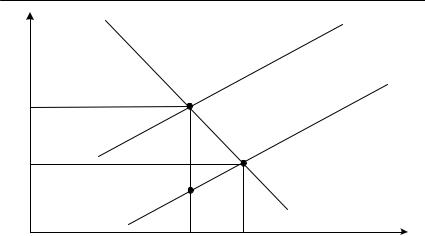

Место налогов в структуре цены товара или услуг представлено на рис. 7.2.

Очевидно, что с увеличением налоговых сборов объем реализации товара уменьшается. И наоборот, с уменьшением налоговых ставок объем реализации должен увеличиваться.

Динамика налоговых сборов представляет собой монотонно убывающую линию. Общая сумма издержек возрастает с увели- чением общего объема реализации данного товара. При фиксированном значении налоговых ставок зависимость общей суммы издержек от объемов реализации изображается монотонно возрастающей линией S1.

496 |

|

|

Раздел III. Регулирование цен |

|

|

|

|

|

P |

|

|

|

V2 |

|

|

P2 |

|

|

|

|

S2 |

V1 |

|

P1 |

|

|

|

|

|

|

|

|

S1 |

|

|

0 |

V2 |

V1 |

V |

Рис. 7.2. Влияние налоговых сборов на образование цены товара |

|||

При другой, более высокой ставке налоговых сборов зависимость общей суммы издержек от объемов реализации будет выражаться также монотонно возрастающей линией S2, но лежащей выше линии S1. Это равносильно тому, что при данном объеме реализации большему значению процентных ставок соответствует и больший объем издержек.

Из приведенного графика видно, что повышение процентных налоговых ставок с Р1 äî Ð2 ведет к снижению объемов реализации данного товара с V1 äî V2.

Повышение налоговых ставок, с одной стороны, приводит к увеличению налоговых поступлений от каждой единицы реализуемого товара, а с другой — к сокращению объема реализации. Пока эти две противоположные тенденции взаимно компенсируются, общий объем налоговых поступлений возрастает.

Когда снижение объемов продаж, происходящее вследствие повышения цены, вызванного ростом налоговых ставок, начинает превалировать над увеличением налоговых поступлений от продажи единицы товара по повышенной цене, общий объем налоговых поступлений от продаж данного товара будет снижаться.

Следовательно, общий объем налоговых поступлений в зависимости от процентной ставки налога будет иметь свой максимальный предел. Разумеется, при нулевой процентной ставке налога и общий объем налоговых поступлений будет равняться

Глава 7. Цены и налоги

497

нулю. При очень большой процентной ставке налога цены вследствие роста издержек станут такими высокими, что данный товар вообще перестанут покупать, т.е. объем его реализации станет равным нулю. Тогда и объем налоговых поступлений от продажи данного товара окажется равным нулю.

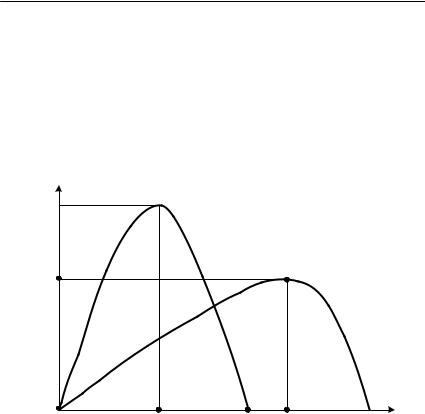

Наличие максимума для общей суммы поступлений S для каждого значения Р процентной ставки налога было установлено американским экономистом Артуром Лаффером. Кривые Лаффера, отражающие эту качественную зависимость, приведены на (рис. 7.3).

Объем налоговых поступлений

∑

1

∑

2

P1 |

P2 |

Процентная ставка |

Рис. 7.3. Кривые Лаффера для определения процентных ставок налога и объема налоговых поступлений

Из графиков видно, что максимум общего объема налоговых поступлений Σ2 è Σ1 соответствует ставкам налога Р2 è Ð1.

Σ2 < Σ1 ïðè Ð2 > P1.

Мировой опыт свидетельствует, что существуют определенные пределы изъятия доходов субъектов рыночной экономики, за которыми теряется интерес к предпринимательской деятельности. В частности, эмпирическим путем было доказано, что средний уровень изъятия доходов предприятия не должен превышать 35—36% (кривая Лаффера). Если среднее изъятие доходов предприятий через налоги превышает эту величину, то возникает стагнация производства, а затем и его спад, нарушается

Раздел III. Регулирование цен

498

расширенный воспроизводственный цикл, становится невозможной инновационная деятельность, требующая существенных капитальных затрат за счет накоплений предприятий.

Таким образом, слишком высокие налоги приводят к недопустимо высоким ценам в разных отраслях промышленности. Особенно отрицательное значение это имеет для фирм-производите- лей, работающих в обрабатывающей области. Завышение цен на сырье, топливо, электроэнергию, а также транспортных тарифов, происходящее вследствие увеличения процентных ставок налога, ведет к снижению рентабельности производства. Это порождает тенденцию к свертыванию производственных мощностей, а в конечном счете — экономический спад.

Высокие налоговые ставки, конфискационный характер налогообложения не содействуют столь необходимому России развитию производства. При определенном уровне налоговых ставок продолжается рост производства. Но при достижении критиче- ского уровня изъятия доходов предприятия рост производства прекращается и начинается его спад (регрессивное развитие).

Формирование налоговой системы предполагает ее построение на основе воспроизводственного принципа. Механизм налогообложения призван обеспечивать оптимальное соотношение всех фаз воспроизводственного процесса, их динамику в определенной системе пропорций, отражающих специфику каждого этапа развития экономики. При этом должно предусматриваться налоговое воздействие государства на распределение капиталов между различными сферами и видами деятельности, выражающееся прежде всего в создании оптимальной структуры экономики, соответствующей потребностям рыночного спроса.

К сожалению, действующая налоговая система совершенно не реализует эту функцию, а наоборот, стимулирует свертывание производства, консервацию технической отсталости, поощряет расточительство. Налоговая система России не учитывает и то, что она функционирует в условиях монопольного ценообразования. Это обусловливает ее инфляционный характер, поскольку она стимулирует повышение цен. И такое явление вполне закономерно. Ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конеч- ных потребителей товаров — население. Поэтому подавляющая часть налогов приобретает косвенный характер, когда плательщик налога фактически перекладывает его на потребителя, включая в цену. Такое становится возможным благодаря тому, что производитель товара может диктовать цену потребителю и увели-