Глава 6. Ценообразование на внутреннем рынке

429

Обеспечение поставок нефтепродуктов государственным потребителям должно осуществляться по ценам, учитывающим фактический уровень инфляции, сложившейся в стране в данном периоде.

6.3.3.Ценообразование на топливо в транспортном комплексе

Российская практика топливного рынка последних трех лет показала, что цены на внутреннем рынке выросли практически сразу вслед за мировыми, а по темпам роста даже обогнали другие страны. Сложившаяся ситуация отрицательно сказалась на финансовом состоянии предприятий транспорта.

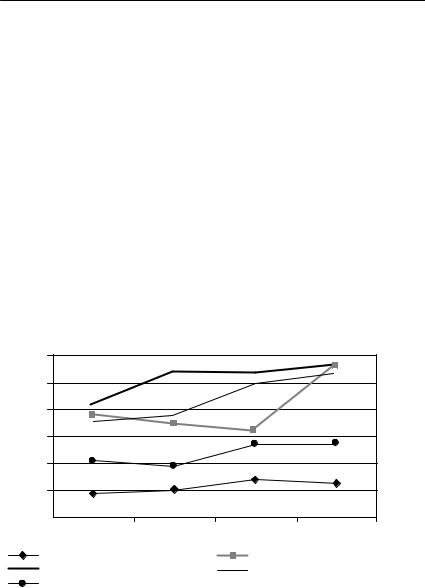

Рост стоимости топлива на сегодняшний день является одной из важнейших причин увеличения затрат транспортных организаций. Так, по данным Росстата (рис. 6.1), в 2006 г. удельный вес расходов на топливо в структуре транспортных затрат составил:

•на железнодорожном транспорте — 6,6%;

•на автомобильном транспорте — 16,3%;

•на авиационном транспорте — 28,4%;

•на морском транспорте — 13,8%.

30 |

27,1 |

27,02 |

28,4 |

28,4 |

|

||||

|

|

|

||

25 |

|

|

26,8 |

|

|

24,9 |

|

|

|

21,1 |

|

|

|

|

20 |

18,9 |

|

|

|

19,1 |

|

16,3 |

|

|

18 |

17,4 |

|

|

|

15 |

|

|

13,8 |

|

10,34 |

|

13,6 |

||

9,6 |

|

|

||

10 |

|

|

|

|

|

6,95 |

6,6 |

|

|

|

5,2 |

|

||

|

|

|

|

|

5 |

|

|

|

|

0 |

|

|

|

|

2003 |

2004 |

2005 |

2006 |

|

на железнодорожном транспорте |

на автомобильном транспорте |

|||

на авиационном транспорте |

на внутреннем водном транспорте |

|||

на морском транспорте |

|

|

|

|

Рис. 6.1. Удельный вес расходов на топливо в структуре транспортных затрат (по данным Росстата), %

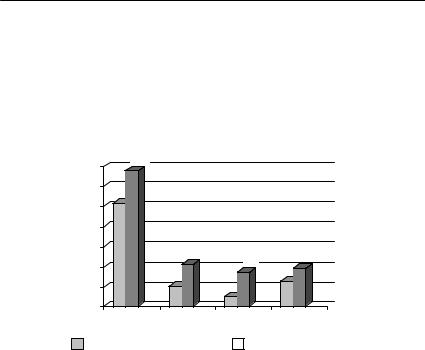

За период с января 2003 по декабрь 2006 г. рост цен на топливо составил по высокооктановому бензину и дизельному топли-

Раздел III. Регулирование цен

430

ву 103% и 136% соответственно, за этот же период в Германии рост цен составил 21 и 43%, в Австрии — 10 и 35%, во Франции — 26 и 39%.

По данным Росстата, в сентябре 2007 г. (рис. 6.2):

•индекс потребительских цен на бензин автомобильный к предыдущему месяцу составил 102,7% (к декабрю 2006 г. — 112,2%);

•индекс цен производителей — 102,8% (134,2%).

140 |

136 |

|

|

|

|

|

|

|

|

120 |

103 |

|

|

|

100 |

|

|

|

|

80 |

|

|

|

|

60 |

|

43 |

|

|

|

|

35 |

39 |

|

|

|

|

||

40 |

|

|

26 |

|

|

21 |

|

||

|

|

|

|

|

20 |

|

|

10 |

|

0 |

Российская |

Германия |

Австрия |

Франция |

|

Федерация |

|

|

|

высокооктановый бензин |

|

дизельное топливо |

Рис. 6.2. Рост цен на топливо, %

Рост потребительских цен на бензин автомобильный был отмечен в 80 субъектах Российской Федерации. Самым значи- тельным он был в Омской области (на 8,6%). По сравнению с предыдущим месяцем цены на бензин остались без изменения в семи субъектах Российской Федерации. Снижение цен на бензин наблюдалось в Алтайском крае – на 0,4%.

Цены производителей на бензин автомобильный выросли на 2,8%. Удорожание бензина наблюдалась у производителей в 15 субъектах Российской Федерации (от 0,8% в Ленинградской области да 10,8% в Саратовскай области). На уровне августа сохранились цены производителей на автомобильный бензин в че- тырех субъектах Федерации, снижение цен на бензин не было зафиксировано ни в одном субъекте Российской Федерации.

За период с начала 2006 года цены производителей на нефть выросли на 26,4%, а тарифы на ее перекачку трубопроводным транспортом — на 6,1%.

Глава 6. Ценообразование на внутреннем рынке

431

В январе—сентябре 2006 г. производство бензина автомобильного составило 25,3 млн т.

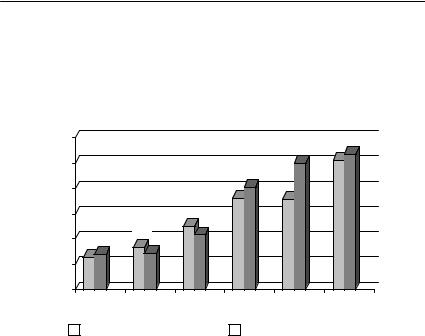

До настоящего времени транспортные предприятия сдерживают рост тарифов, однако если тенденция роста цен на энергоносители сохранится, то это неизбежно приведет к дальнейшему росту тарифов (рис. 6.3).

14000 |

|

|

12 000 12 244 12 732 |

|

|

|

|

12000 |

|

|

|

|

|

|

10 110 |

10000 |

|

9244 |

9159 |

8000 |

|

6976 |

|

|

|

6312 |

|

6000 |

|

5363 |

|

4566 4777 |

4887 |

|

|

4000 |

|

|

|

2000 |

|

|

|

|

Декабрь |

Декабрь |

Декабрь |

Декабрь |

Декабрь |

Декабрь |

|

2001 ã. |

2002 ã. |

2003 ã. |

2004 ã. |

2005 ã. |

2006 ã. |

||

|

бензин автомобильный |

|

дизельное топливо |

||||

|

|

||||||

Рис. 6.3. Цены на энергоресурсы (по данным Росстата)

Уровень транспортных издержек в себестоимости продукции составляет в России в среднем 20—25%, что почти в три раза выше, чем в странах Западной Европы.

Транспортный комплекс, являясь потребителем продуктов переработки углеводородного сырья, весьма чувствителен к изменению уровня цен на нефтепродукты.

В дорожной отрасли рост цен на топливо оказывает существенное влияние на решение задач приведения автомобильных дорог в соответствие с нормативными требованиями расширения дорожной сети для обеспечения потребностей экономики, населения и государства.

Объемы выполняемых работ по строительству, реконструкции и ремонту автомобильных дорог, а также многих видов работ по содержанию автомобильных дорог напрямую зависят от стоимости дорожно-строительных материалов, топлива для машин и механизмов. По данным Федерального дорожного агентства, стоимость этих материальных ресурсов составляет более 60% стоимости дорожных работ.

Раздел III. Регулирование цен

432

В то же время перечень хозяйствующих субъектов, которые следует отнести к субъектам естественных монополий, в области дорожного хозяйства отличается от того, который рассматривается обычно. При строительстве и эксплуатации автомобильных дорог потребляется большой объем дорожно-строительных материалов, которые отнесены законодательством к общераспространенным полезным ископаемым: песок, щебень, гравий. Спрос на них велик для всех видов строительства, включая стройки, осуществляемые в интересах реализации приоритетных национальных проектов. В большинстве случаев такие материалы не могут быть заменены другими, в связи с чем спрос на рынке на эти товары мало зависит от изменения цены. В соответствии со ст. 3 Федерального закона «О естественных монополиях» их производство может быть отнесено к естественной монополии.

Перечисленные выше факторы, в первую очередь всплеск спроса, который возникает после принятия федеральных законов о федеральном бюджете на очередной финансовый год и утверждения Федеральной адресной инвестиционной программы (ФАИП), приводят к опережающему росту цен на дорожностроительные материалы и горючее по сравнению со средними дефляторами, определяемыми Минэкономразвития России и Минфином РФ.

Проведенный Росавтодором анализ показал, что за последний пятилетний период рост цен на материалы, наиболее распространенные на дорожных работах, такие, как песок и щебень, составил соответственно 3 и 2,5 раза, на цемент — 2,6 раза, дизельное топливо — 2,2 раза. Потери инвестиционных возможностей дорожного хозяйства из-за несоответствия роста цен на материалы и выделяемых объемов финансирования за указанный период оцениваются Росавтодором в размере 250 млрд руб., что сопоставимо с годовым объемом финансирования из бюджетов всех уровней.

Рост цен снижает инвестиционные возможности финансовых ресурсов, выделяемых для осуществления как инвестиционных, так и текущих расходов во всех отраслях экономики.

Хотя федеральный закон о федеральном бюджете на очередной финансовый год принимается в конце предшествующего года, процесс его подготовки, а также определения предельных объемов расходов по отраслям экономики начинается в марте предшествующего года. К 1 июля практически заканчивается определение предельных объемов расходов инвестиционного харак-

Глава 6. Ценообразование на внутреннем рынке

433

тера по субъектам бюджетного планирования и главным распределителям бюджетных средств.

Ситуация осложняется особенностями процесса открытия финансирования в рамках реализации Федеральной адресной инвестиционной программы (ФАИП) и законодательства о закупках для государственных нужд. Например, в 2006 г. перечень строек и объектов для федеральных государственных нужд, реализуемых в рамках ФАИП, был утвержден Распоряжением Правительства РФ от 8 февраля ¹ 140-р и доведен до главных распределителей бюджетных средств 17 февраля. С учетом процедур конкурсов на право заключения государственных контрактов по объектам, включенным в перечень, сами контракты заключались в середине апреля — начале мая. В этот период подрядчики заключают большинство договоров на поставки горюче-смазочных и строительных материалов, конструкций, на перевозки строительных грузов. Однако на тот же период приходится пик спроса на горю- чее и транспортные услуги в агропромышленном комплексе, что приводит к резкому подъему спроса в сфере поставок и услуг на материалы и топливные ресурсы многих естественных монополий.

Сложившаяся на сегодняшний день ситуация с ростом цен на моторное топливо крайне негативно отражается на финансовом состоянии предприятий автотранспортного комплекса. Особенно страдают автотранспортные предприятия, осуществляющие пассажирские перевозки.

Расходы предприятий на перевозку пассажиров покрываются из бюджетов субъектов Российской Федерации и муниципальных образований. Убытки социальных перевозчиков неизбежны, поскольку тарифы на перевозку пассажиров регулируются на региональном и муниципальном уровнях. Стоимость разового билета, билета долговременного использования ниже себестоимости перевозки одного пассажира. В регионах остается большое количество пассажиров, перевозимых бесплатно. Семь субъектов Российской Федерации сохранили натуральные льготы.

Необходимо отметить и крайнюю изношенность пассажирского подвижного состава, почти 60% которого в среднем по стране полностью самортизировано.

По данным Росстата, в 2005 г. в России было произведено 32 млн т бензина и 60 млн т дизельного топлива. Качественные характеристики бензина определяются тремя основными стандартами: ГОСТ 2084-77, ГОСТ Р 51105-97 и ГОСТ Р 51866-2002. Примерно 40% всего производимого бензина вырабатывается в со-

Раздел III. Регулирование цен

434

ответствии с ГОСТ 2084-77 и ГОСТ Р 51105-97. Это низкооктановый бензин, экологические характеристики которого соответствуют стандарту Евро-2. Из оставшегося количества примерно 5% производится в соответствии с ГОСТ 51866-2002, что соответствует экологическим классам Евро-3 и 4, т.е. выполняются европейские экологические стандарты.

Качественные характеристики дизельного топлива регламентируются действующими ГОСТ 305-82 и ГОСТ Р 52368-2005. Приблизительно 80% всего выпускаемого дизельного топлива подходит под ГОСТ 305-82, а соответственно под экологический стандарт Евро-2 «с натяжкой»: количество серы не соответствует норме; 15% полностью соответствует Евро-2, а примерно 5% выпускается в соответствии с новым ГОСТ Р 52368-2005 и подходит под экологический стандарт Евро-3.

Экологические характеристики выпускаемого в стране топлива достаточно низкие, поскольку согласно постановлению Правительства РФ «Об утверждении специального технического регламента “О требованиях к выбросам автомобильной техникой, выпускаемой в обращение на территории Российской Федерации, вредных (загрязняющих) веществ”» от 12 октября 2005 г. ¹ 609 планируется с 1 января 2008 г. переход на использование топлива экологического стандарта Евро-3, с 1 января 2010 г. — стандарта Евро-4, с 1 января 2014 г. — стандарта Евро-5. Цены на нефть и нефтепродукты в должной мере не учитывают каче- ства продукта.

За 2000—2005 гг. стоимость литра дизельного топлива в стране повысилась в 3,5 раза, в том числе в течение 2005 г. — на 24,1%, что превысило уровень инфляции за прошлый год более чем в два раза. По этой причине на большинстве предприятий автомобильного транспорта в настоящее время сложилось критическое финансовое положение. Рост стоимости моторного топлива происходит в условиях, когда более 50% предприятий автотранспорта являются убыточными.

Для сдерживания роста стоимости моторного топлива в большинстве европейских стран предпринимаются различные меры, в том числе вносятся изменения в налоговое законодательство. Например:

•во Франции с 1 января 2005 г. увеличен налоговый вычет для предприятий автотранспорта по транспортному налогу для автомобилей грузоподъемностью свыше 16 т с 366 евро до 700 евро на транспортное средство, а для автомобилей

Глава 6. Ценообразование на внутреннем рынке

435

экологического класса Евро-2 и Евро-3 налоговый вычет увеличен до 1000 евро;

•в Венгрии с 1 октября 2005 г. снижена ставка налога на добавленную стоимость на нефть с 25 до 20%;

•правительство Бельгии объявило, что с 1 января 2006 г. декларацию по возмещению акцизного сбора можно подавать ежемесячно. Максимальный срок возмещения сокращаться с 40 до 20 рабочих дней;

•с 15 сентября 2006 г. в Польше на отдельные виды нефте-

продуктов снижены ставки акцизного сбора.

В соответствии с действующей редакцией Налогового кодекса Российской Федерации (п. 2 ст. 361) законодательные органы субъектов Российской Федерации вправе увеличивать или уменьшать базовые ставки транспортного налога до пяти раз. Такое увеличение не соответствует финансовым возможностям большинства автотранспортных организаций, особенно являющихся малыми предприятиями. В этих условиях коэффициент повышения (уменьшения) базовой ставки налога целесообразно поставить в зависимость от соответствия транспортных средств экологическим требованиям, устанавливаемым Правительством РФ.

Российские перевозчики занимают сегодня всего 1/3 рынка международных перевозок, а доля их доходов еще меньше, что в значительной мере связано с проблемой роста цен на топливо. Такие расходы заставляют экономить на всем остальном — на заработной плате, техническом обслуживании автомашин. Из-за высоких цен на топливо рентабельность автоперевозок падает.

На воздушном транспорте одним из основных факторов роста стоимости транспортных услуг является стоимость нефтепродуктов. В расходах отдельных авиакомпаний доля авиатоплива составляет до 40%.

Действующее в настоящее время законодательство не допускает возможности государственного регулирования цен на горю- че-смазочные материалы путем установления фиксированных, предельных и других цен, поскольку нефтепродукты не являются продукцией естественных монополий.

За последние 5 лет объем перевозок воздушным транспортом вырос на 60%. Основными потребителями услуг воздушного транспорта, за счет которых и происходит указанный рост, являются корпоративные клиенты, повысившие уровень своей мобильности, и население с достаточно высоким уровнем доходов. Рост произошел в основном за счет международных чартерных рей-

Раздел III. Регулирование цен

436

сов всего 1%, т.е. практически остановился. Такая динамика пассажирских авиаперевозок на внутренних линиях в ряде регионов, где воздушный транспорт является единственным видом сообщения, лишает граждан самой возможности передвижения, нарушает их конституционные права.

Следует особо отметить, что достигнутый рост объемов перевозок был обеспечен авиакомпаниями в условиях беспрецедентного роста цены на авиационный керосин, которая в настоящее время в среднем составляет 18 тыс. руб. против 5 тыс. руб. на начало 2002 г.

В условиях резкого роста цен на авиакеросин авиакомпании вынуждены были увеличивать тарифы (средний тариф экономи- ческого класса на внутренних авиалиниях по состоянию на 1 сентября 2006 г. составил 8216 руб., рост за год — 31,5%). Авиакомпании работают с низкой рентабельностью, так как рост тарифов ограничен низкой платежеспособностью населения.

Авиационные предприятия России более 60% перевозок осуществляют на воздушных судах разработки 1960—1970-х годов, которые не соответствуют современным требованиям по топливной эффективности. Около 80% провозной мощности магистрального парка составляют самолеты с повышенным удельным расходом топлива (более 30 г на пaccaжиpo-километр), в то время как в мировом парке доля таких самолетов — менее 5%. Наиболее устаревшим является парк региональных самолетов.

Ведущие авиакомпании — «Боинг» и «Эрбас» — разрабатывают новую генерацию самолетов, обеспечивающих экономию топлива на 20% по сравнению с действующими моделями, а если учесть, что уже сейчас иностранные модели расходуют топлива на 30—60% меньше по сравнению с российскими, то конкурентоспособность отечественной авиатехники в значительной степени будет зависеть от экономичности новых моделей воздушных судов и цен на авиатопливо.

Показатели экономической эффективности отечественных воздушных судов значительно уступают зарубежным аналогам. К примеру, наиболее массовый самолет Ту-154М каждые 10 часов полета только за счет топливной составляющей расходует на 15 тыс. долл. США больше, чем А-320. В результате только по этому типу воздушных судов сравнительные издержки российских авиаперевозчиков составляют порядка 500 млн долл. США в год.

Аналогичная картина представляется при сравнении Ил-96 и Боинг-767. При равной пассажировместимости Ил-96 имеет

Глава 6. Ценообразование на внутреннем рынке

437

на 25% меньшую дальность, на 40% больший расход топлива, что увеличивает расходы на авиатопливо (по данным ОАО «Аэрофлот») более чем на 7 млн долл. США в год.

Низкая экономическая эффективность отечественного парка затрудняет конкурентоспособность отечественных авиакомпаний на международном рынке авиаперевозок, а при сохранении существующих тенденций, в том числе на топливо, создает условия для перераспределения пассажиропотоков в пользу иностранных авиакомпаний.

В аэропортах Российской Федерации, как правило, находится не более одного топливозаправочного комплекса, что исклю- чает конкуренцию и приводит к завышению цен как на авиаГСМ, так и на услуги по его обеспечению. В данной ситуации необходимо либо развивать конкуренцию в данной сфере, либо вводить государственное регулирование в отношении услуг ТЭК

èпоставляемого авиакомпаниям àâèà-ÃÑÌ.

Ñ1 ноября 2006 г. Росаэронавигацией были повышены в

1,9 раза ставки аэронавигационных сборов. Указанная мера не обсуждалась с пользователями и заинтересованными федеральными органами исполнительной власти. По мнению Минтранса России, предоставление аэронавигационного обслуживания является по всем признакам услугой, оказываемой в состоянии естественной монополии. Решения об изменении ставок аэронавигационных сборов должны приниматься коллегиально, с уче- том мнения всех участников авиаперевозок, а также Минтранса России и Росавиации.

Минтрансом России было направлено в Минэкономразвития России и в Правительство РФ предложение о внесении дополнения в положение о Росаэронавигации, предусматривающее порядок принятия решений об уровне ставок сборов за аэронавигационное обслуживание, идентичный порядку, применяемому Федеральной службой по тарифам (ФТС России). В соответствии с указанным порядком решения по установлению цен (тарифов) принимаются Правлением, члены которого являются представителями всех заинтересованных федеральных органов исполнительной власти и назначаются Правительством РФ. По мнению Минтранса России, подобный порядок позволит максимально учесть интересы всех участников воздушных перевозок.

На водном транспорте не меньше проблем из-за резко дорожающего топлива. Российские речные суда оснащены тихоходными двигателями, расход топлива у которых на 25% выше за-

Раздел III. Регулирование цен

438

рубежных аналогов. Подорожание топлива привело к тому, что эксплуатация судов на подводных крыльях стала убыточной и скоростное пассажирское судоходство практически исчезло. При росте цен на топливо тарифная ставка на транспортные услуги, естественно, не может увеличиваться в том же соотношении, следовательно, нет возможности для повышения заработной платы работников, эффективного развития предприятия. Дотирование речных пассажирских перевозок из федерального бюджета и бюджетов субъектов Федерации происходит не в полном объеме, что ставит под вопрос саму деятельность речных компаний, не говоря уж об обновлении флота.

Рост стоимости топлива создает проблемы с северным завозом, 75% которого осуществляется речным транспортом. Для районов Крайнего Севера внутренний водный транспорт в ближайшие годы остается безальтернативным средством сообщения. Перспективы развития водного транспорта на период до 2010 г. на Дальнем Востоке связаны с планами хозяйственного освоения этих регионов, а также с формированием Северного морского пути и Транссиба.

Необходимость разработки и внедрения механизмов государственного регулирования цен в условиях рыночной экономики, как и в любой отрасли мирового хозяйства, на транспорте обусловлена следующими причинами.

Сложившаяся ситуация на рынке топлива в России привела к тому, что динамика роста цен на автомобильный бензин и дизельное топливо в 2002—2005 гг. оказалась в 6—15 раз выше, чем в западных странах. Даже в такой высокорентабельной области, как международные автомобильные перевозки, рентабельность упала до 4% и ниже, около 30% предприятий стали убыточными.

Работа транспортных организаций в условиях низкой рентабельности исключает возможность обновления основных фондов, что ведет к застою на предприятиях транспортного машиностроения. Это касается автомобильной, авиационной и судостроительной промышленности.

Снижение налогового бремени на 4% при повышении цен на топливо более чем на 200% не способно компенсировать резкий рост общих эксплуатационных расходов транспортных предприятий. В этой связи происходит вынужденное перераспределение средств внутри сложившегося фрахта и снижение расходов на заработную плату, а также затрат на техническое обслужи-

Глава 6. Ценообразование на внутреннем рынке

439

вание, поскольку в соответствии с конъюнктурой внутреннего и внешнего рынков транспортные организации не могут повысить тарифы на транспортные услуги пропорционально динамике роста цен на топливо и металлы.

Низкие темпы роста ведут к снижению расходов на заработную плату, что неизбежно приводит к потере высококвалифицированных кадров и, следовательно, к снижению уровня транспортной безопасности.

Реальное осуществление реформ, идущих во всех регулируемых сферах, в ТЭКе в частности, безусловно, диктует новые требования и новые условия функционирования регулятора. Государственная политика должна в первую очередь мотивировать деятельность транспортных фирм — субъектов хозяйствования на таком уровне рентабельности, который обеспечивал бы возможность их технического перевооружения и развития. На государственном уровне должны быть созданы условия для развития лизинговых структур, конкурентоспособных по отношению к европейским странам, а также механизмов государственно-частно- го партнерства.

Âцелях удовлетворения потребностей отраслей экономики

âтопливных ресурсах, эффективного развития внутреннего рынка углеводородного сырья и продуктов его переработки необходимо разработать комплекс следующих мер:

• меры структурной политики в углеводородном секторе (вклю- чая реформирование естественных монополий), направленные на построение конкурентных отношений в отрас-

лях топливно-энергетического и химического комплексов;

•совершенствование антимонопольного законодательства

èусиление контроля за его соблюдением;

•взаимосвязанные меры ценового (тарифного), налогового

èтаможенного регулирования;

•формирование цивилизованных правил и институтов торговли углеводородными ресурсами без увязки цен внутреннего рынка с мировыми;

•создание и развитие соответствующих механизмов государственного контроля над рынками;

•ввод новых мощностей по производству автомобильного бензина, соответствующего требованиям Åâðî-3 è Åâðî-4,

èстимулирование производства экологически чистого топлива на основе учета его экологических характеристик при расчете дифференцированных ставок акцизов.