Раздел II. Коммерческое ценообразование

182

Списание со сч. «Доходы будущих периодов» сумм, отнесенных на него при принятии к учету безвозмездно полученных ценностей, осуществляется по мере признания внереализационных доходов.

3.7. Методы ценообразования

Методы ценообразования отражают стратегию ценообразования, принятую предприятием при формировании цен. Основные методы формирования цен приведены на рис. 3.9.

Рис. 3.9. Основные методы формирования цен

Методы ценообразования, основанные на издержках производства, представлены на рис. 3.10.

Рис. 3.10. Ценообразование, основанное на издержках производства

Метод полных издержек формирования цен заключается в отнесении расходов (прямых и косвенных) на производство продукции на единицу изделия (табл. 3.16).

Глава 3. Ценовая политика предприятия в рыночных условиях |

183 |

||

|

|

|

|

|

|

|

Таблица 3.16 |

Ценообразование по методу полных издержек |

|

||

|

|

|

|

Статьи затрат |

Стоимость продукции, руб. |

||

|

|

|

|

Продукция А |

|

Продукция Б |

|

|

|

||

|

|

|

|

Прямые расходы |

350 |

|

320 |

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

Сырье и материалы |

160 |

|

140 |

Покупные изделия и полуфабрикаты |

40 |

|

40 |

|

|

|

|

Топливо |

20 |

|

20 |

|

|

|

|

Заработная плата |

110 |

|

90 |

|

|

|

|

Прочие прямые издержки |

30 |

|

30 |

|

|

|

|

Косвенные расходы |

120 |

|

110 |

|

|

|

|

Итого: |

470 |

|

430 |

Прибыль |

94 |

|

86 |

|

|

|

|

Рентабельность (прибыль к издержкам), % |

20 |

|

20 |

|

|

|

|

Öåíà |

564 |

|

516 |

|

|

|

|

Метод предельных издержек заключается в учете затрат, отнесенных непосредственно на единицу продукции. Метод состоит в определении стоимости как результата разницы между ценой и прямыми переменными затратами. Полученная добавленная стоимость — маржинальный доход идет на покрытие накладных расходов, а остаток представляет собой прибыль.

Методы затратного ценообразования имеют ряд недостатков:

1)цена, полученная в результате суммирования затрат, не отражает меры ценности товара для конечного потребителя;

2)цена, определенная по затратному методу, не учитывает спроса, в результате чего может быть ниже или выше цены, за которую покупатели готовы приобрести товар;

3)снижение затрат за счет повышения эффективности производства и снижения цен не связана с уровнем покупательского спроса;

4)не учитывается влияние цен конкурентов на спрос по данной номенклатуре товаров.

Ценообразование по методу стандартных (нормативных) издержек не имеет некоторых недостатков затратного ценообразования. Метод состоит в формировании цен на основе расчета затрат по нормам с учетом отличий фактических затрат от нормативных. Он позволяет проводить постатейный анализ отклонений затрат от нормативных значений и выявлять причины отклонений (табл. 3.17).

Раздел II. Коммерческое ценообразование

184

Таблица 3.17

Ценообразование по методу стандартных (нормативных) издержек

Статьи затрат |

Стоимость продукции, руб. |

|||

Продукция А |

Продукция Б |

Отклонение |

||

|

||||

Прямые расходы |

350 |

320 |

+30 |

|

В том числе: |

|

|

|

|

Сырье и материалы |

160 |

140 |

+20 |

|

Покупные изделия и полуфабрикаты |

40 |

40 |

— |

|

Топливо |

20 |

20 |

— |

|

Заработная плата |

110 |

90 |

+10 |

|

Прочие прямые издержки |

30 |

30 |

- |

|

Косвенные расходы |

120 |

110 |

+10 |

|

Итого: |

470 |

430 |

+40 |

|

Прибыль |

94 |

86 |

+8 |

|

Рентабельность (прибыль к издерж- |

|

|

|

|

êàì), % |

20 |

20 |

— |

|

Öåíà |

564 |

516 |

+48 |

|

|

|

|

|

|

Из приведенного в таблице примера видно, что основное отклонение произошло по статьям сырье и материалы и заработная плата. Представленный метод позволяет на основе анализа по статьям затрат управлять расходами по отклонениям от норм, что дает возможность контролировать как затраты предприятия, так и прибыль.

Метод прямых издержек заключается в определении прямых издержек с учетом конъюнктуры рынка и предполагаемых цен сбыта (табл. 3.18).

|

|

|

Таблица 3.18 |

Ценообразование по методу прямых издержек |

|

||

|

|

|

|

Статьи затрат |

Стоимость продукции, руб. |

||

|

|

|

|

Продукция А |

|

Продукция Б |

|

|

|

||

|

|

|

|

Öåíà |

564 |

|

516 |

|

|

|

|

Сырье и материалы |

160 |

|

140 |

|

|

|

|

В том числе: |

|

|

|

Покупные изделия и полуфабрикаты |

40 |

|

40 |

Топливо |

20 |

|

20 |

|

|

|

|

Заработная плата |

110 |

|

90 |

|

|

|

|

Прочие прямые расходы |

30 |

|

30 |

|

|

|

|

Итого: |

350 |

|

320 |

|

|

|

|

Прибыль |

94 |

|

86 |

Рентабельность, % |

20 |

|

20 |

Косвенные расходы |

110 |

|

110 |

|

|

|

|

Глава 3. Ценовая политика предприятия в рыночных условиях

185

При методе прямых издержек косвенные издержки принимаются одинаковыми по разной номенклатуре продукции и покрываются за счет валовой прибыли от продажи. Валовая прибыль начисляется как разница между ценой и суммой прямых издержек.

Метод ценообразования безубыточности продукции заключается в формировании цен на основе учета издержек при обеспе- чении желаемой суммы прибыли (рис. 3.11).

Рис. 3.11. График безубыточности |

Точка безубыточности рассчитывается по формуле

Ï = ÖÊ – (È1 + È2 Ê),

где П — прибыль; Ц — цена (за ед.);

К — количество реализованной продукции; И1 — постоянные издержки; И2 — переменные издержки.

При расчете цен методом безубыточности продукции существенным моментом является разделение затрат на постоянные и переменные.

Формирование цен на основе анализа безубыточности и получения желаемой прибыли требует корректировки при сезонном сбыте, фактической загрузке производственных мощностей и действия других факторов.

Сущность данного метода ценообразования заключается в анализе взаимосвязи выручки и расходов с объемом производства и установлении на основе результатов этого анализа такого объема продаж продукции, который позволит окупить понесенные

Раздел II. Коммерческое ценообразование

186

расходы по производству и реализации. Данный объем продаж называется безубыточным, так как при нем организация не несет убытков, но и не получает прибыли. То есть при указанном объеме продаж происходит реализация продукции по цене ее себестоимости.

При реализации ниже безубыточного уровня осуществляется продажа продукции ниже ее фактической себестоимости. По этому методу предполагается, что при дальнейшем увеличении продаж организация станет получать прибыль с каждой последующей единицы произведенной и реализованной продукции. Например, если предприятие произвело 300 тыс. шт. продукции, а реализовало только 260 тыс. шт., то у него не будет прибыли, так как считается, что только определенная часть стоимости каждой единицы продукции из оставшихся 40 тыс. шт. при ее продаже будет способствовать получению прибыли, а остальные 260 тыс. шт., проданные первыми, только покроют издержки.

В рассматриваемом методе издержки подразделяют на постоянные и переменные.

Постоянные издержки представляют собой затраты, которые остаются неизменными в пределах отчетного периода. Они не зависят от объема производства и реализации продукции, поэтому их величина в абсолютном выражении носит постоянный, т.е. константный, характер. Постоянные издержки организация будет вынуждена нести даже в том случае, если она временно не осуществляет производство и реализацию продукции. Это расходы по аренде, амортизации имущества, административно-управлен- ческие расходы (если их размер не обусловлен достижением определенных финансово-экономических показателей) и другие расходы, которые можно квалифицировать как постоянные.

Представление постоянных издержек в виде абсолютно неизменной величины носит в достаточной степени условный характер. Хотя размер данных издержек не зависит от объема производства, но он может меняться под влиянием других факторов, например в результате изменения цен. Поэтому можно говорить, что постоянные затраты неизменны только в определенном временном периоде.

К постоянным издержкам относят также полупостоянные издержки, специфика которых заключается в скачкообразном возрастании при достижении определенного объема производства.

Принимая во внимание указанное ограничение в подходе к вопросу о инвариантности постоянных расходов, а также факт

Глава 3. Ценовая политика предприятия в рыночных условиях

187

включения в указанные издержки полупостоянных расходов, постоянные издержки часто называют условно-постоянными.

Считается, что в модели безубыточности переменные издержки изменяются прямо пропорционально с исследуемым объемом производства, т.е. их связь с объемом производства продукции выражается линейной зависимостью. Увеличение в п раз уровня производственной деятельности приведет к росту в п раз переменных издержек. Таким образом, переменные издержки находятся в прямой зависимости от изменения объема производства продукции. Примерами переменных издержек являются расход материалов, заработная плата производственного персонала и др.

Чем больше в структуре цены единицы продукции переменных издержек, тем выше чувствительность прибыли к объему производства.

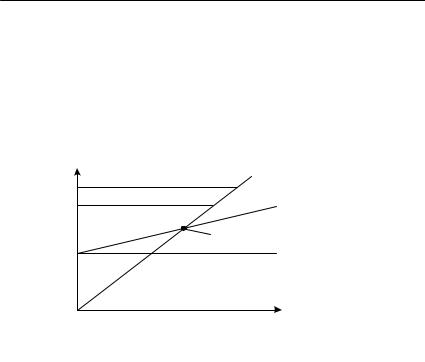

Графическое изображение условно-постоянных и переменных издержек (расходов) представлено на рис. 3.12.

Расходы, руб.

Рис. 3.12. Условно-постоянные и переменные издержки

Сумма постоянных и переменных издержек при определенном уровне производства представляет собой совокупные (валовые) издержки.

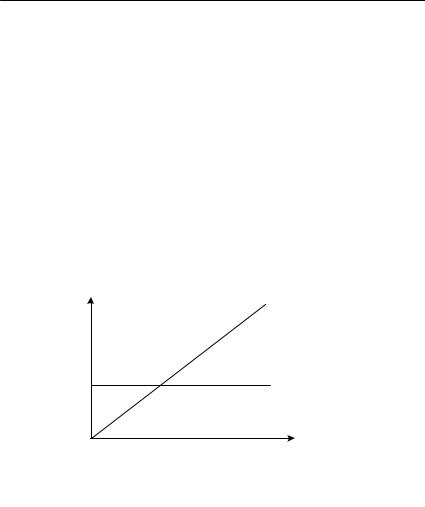

В точке безубыточности сумма постоянных и переменных издержек равна выручке (объему реализации). Представленный график безубыточности (рис. 3.13) основывается на допущении, что переменные издержки и цена реализации на единицу продукции неизменны. Поэтому зависимость выручки и совокупных издержек от количества реализованной продукции имеет линейный характер. Следствием подобного рода линейной зави-

Раздел II. Коммерческое ценообразование

188

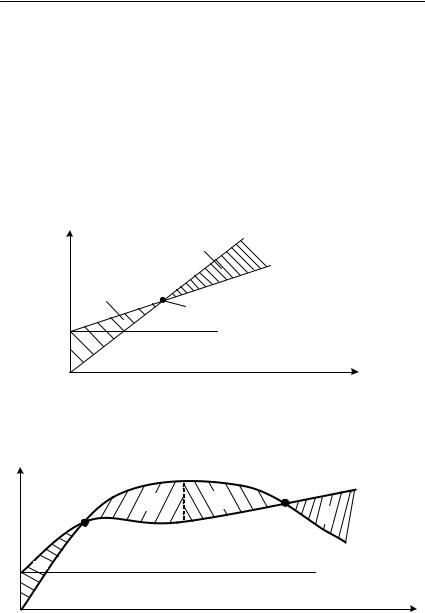

симости является то, что на графике имеется только одна точка безубыточности («мертвая точка»). В результате зона прибыли с расширением объема реализации продукции бесконечно увеличивается, что не соответствует действительным условиям, так как на практике любая хозяйственная деятельность ограничи- вается рамками производственной мощности конкретной организации, которые не могут быть изменены в сравнительно короткое время без увеличения расходов, что в свою очередь приведет к изменению в положении точки безубыточности. Данное ограничение учитывается при построении модели безубыточности, основанной на нелинейной зависимости показателей (рис. 3.14).

Расходы, руб.

|

|

Рис. 3.13. Модель безубыточности, |

|

|

|

основанная на линейной зависимости показателей |

|||

ðóá. |

|

|

D |

|

|

|

Ñ |

Совокупные |

|

и доходы, |

|

II |

III |

издержки |

|

|

|

IV |

|

|

|

K |

|

|

|

|

|

Выручка |

|

Расходы |

|

|

|

|

I |

|

|

Постоянные |

|

|

|

|

||

|

|

|

издержки |

|

|

|

|

|

|

|

0 |

Реализация (шт./руб.) |

|

|

|

|

Рис. 3.14. Модель безубыточности, |

|

|

|

основанная на нелинейной зависимости показателей |

|||

Глава 3. Ценовая политика предприятия в рыночных условиях

189

Вследствие того что кривые выручки и совокупных расходов пересекаются дважды, модель имеет две точки безубыточности:

è Ñ.

На графике выручка не возрастает пропорционально объему выпуска продукции. Это означает, что организация может реализовать последующее количество выпускаемой продукции только вследствие уменьшения продажной цены единицы изделия. В результате указанного обстоятельства выручка при определенном объеме производства перестанет увеличиваться (в противоположность расходам) и в дальнейшем обретет тенденцию к уменьшению.

Подобного рода изменения не случайны. Они объясняются тем, что отрицательное воздействие снижения цен стало доминировать над эффектом от возрастания выручки.

Âинтервале I темп роста расходов превышает темп роста выручки по причине того, что организация не вышла при данном объеме производства на проектный уровень производственной мощности, который позволил бы ей безубыточно функционировать.

Âинтервалах II и III объем выручки превышает размер совокупных издержек, и, следовательно, организация получает прибыль. В данных диапазонах находится экономически эффективный масштаб производства, позволяющий хозяйствующему субъекту функционировать безубыточно. Граница интервалов II и III (отрезок DK) представляет собой оптимальный вариант выпуска продукции, так как здесь превышение выручки над совокупными издержками является наибольшим, что свидетельствует о получении в данной границе максимальной прибыли.

Âинтервале IV совокупные издержки начинают снова превалировать над выручкой, и, следовательно, организация несет убытки. Это обстоятельство объясняется различными факторами: насыщением рынка, выходом организации за пределы проектной мощности и др.

Сравнивая две модели безубыточности, отметим, что модель безубыточности, основанная на линейной зависимости показателей, является более простой в применении. Свойственные ей недостатки можно элиминировать, введя область релевантности,

âкоторой значения исследуемых финансово-экономических показателей будут в достаточной для проведения анализа степени адекватны данным, полученным в модели безубыточности, основанной на нелинейной зависимости показателей.

Раздел II. Коммерческое ценообразование

190

Область релевантности — это ограничения, которые в данном случае определяются минимально и максимально возможными проектными уровнями производственной мощности организации.

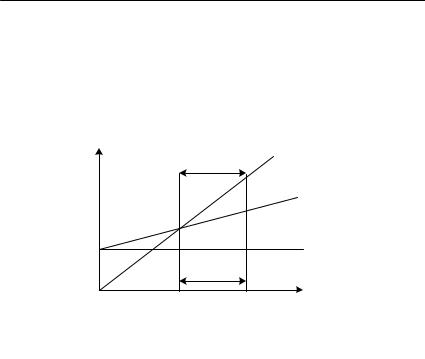

Область релевантности (MN) для графика модели безубыточ- ности, основанной на линейной зависимости показателей, приведена на рис. 3.15.

Расходы, руб. |

Рис. 3.15. Область релевантности объемов производства модели безубыточности, основанной на линейной зависимости показателей:

Ì— минимальное значение области релевантности объемов производства;

N — максимальное значение области релевантности объемов производства

По сути, для проведения анализа безубыточности линии выручки и совокупных издержек превращаются в отрезки, границы которых определены областью релевантности. Таким образом, модель безубыточности, основанная на линейной зависимости показателей в установленной области релевантности, является аппроксимацией (приближением) к модели безубыточности, основанной на нелинейной зависимости показателей.

Установление границ области релевантности зависит от каждого конкретного случая, т.е. она не является универсальной и инвариантной (неизменной) величиной. Поэтому область релевантности, определенная для одного хозяйствующего субъекта, как правило, будет иррелевантной как для другой, так и для той же самой организации в ином промежутке времени.

Глава 3. Ценовая политика предприятия в рыночных условиях

191

Точку безубыточности по модели, основанной на линейной зависимости показателей, можно получить из следующей формулы:

d = (px – (a + bx), |

(1) |

где d — чистая прибыль (в точке безубыточности d = 0); р — цена реализации единицы продукции (без НДС); х — количество проданных единиц продукции;

b — переменные издержки на единицу продукции; а — постоянные издержки.

Поскольку в точке безубыточности сумма постоянных и переменных издержек равна выручке (объему реализации) и, следовательно, организация не получает прибыли, то d = 0. Из формулы (1) имеем

|

à + bõ = ðõ. |

|

|

(2) |

|||

Отсюда х будет равен |

|

|

|

|

|

|

|

|

|

|

a |

|

|

(3) |

|

|

|

x = |

|

|

|||

|

|

|

|

. |

|

|

|

|

|

|

p – b |

|

|

|

|

Таким образом, точка безубыточности равна |

|

|

|||||

Точка безубыточности, |

|

|

Постоянные издержки |

. |

(4) |

||

|

|

|

|

|

|||

ед. прод. |

= |

|

|

|

|

||

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажная цена, |

|

|

|

||

|

|

|

|

– |

издержки, |

|

|

|

|

ед. прод. (без НДС) |

|

|

|

||

|

|

|

|

|

ед. прод. |

|

|

В модели безубыточности, как и в любой другой абстракции, реальные условия хозяйствования не только идеализированы, но и в определенной степени упрощены, в силу чего ей имманентны некоторые ограничения.

Приведем перечень допущений, которыми необходимо руководствоваться при формировании цены исходя из анализа безубыточности по линейной модели.

1. Факторы (экономические показатели), не вошедшие в модель безубыточности, считаются постоянными (емкость и конъюнктура рынка, номенклатура продукции, технологии, стоимость материальных затрат, которые применяются в процессе производства, забастовки, изменение налогообложения и др.). Поэтому существенное изменение указанных факторов приведет к значи- тельному расхождению прогнозных данных, полученных с помощью анализа безубыточности, с теми результатами, которые организация реально будет иметь.

Раздел II. Коммерческое ценообразование

192

2.Совокупные издержки и выручка являются линейными функциями объема производства, а, следовательно, переменные издержки на единицу продукции и цена реализации единицы продукции являются постоянными показателями.

3.Анализ безубыточности может осуществляться только в области релевантности объемов производства.

4.Издержки можно точно разделить на постоянные и переменные. От точности их разделения зависит точность результатов анализа безубыточности.

5.Анализ безубыточности проводится по одному изделию или по постоянной их номенклатуре.

6.В случае реализации номенклатуры товаров анализ безубыточности возможно осуществить только в стоимостном, а не

âнатуральном выражении.

7.В рассмотренной модели безубыточности проводится анализ показателей, связанных с основной деятельностью, т.е. с реализацией продукции (работ, услуг). Это так называемая концепция анализа производственной безубыточности. В данной модели не принимаются во внимание операционные и внереализационные доходы и расходы, так как последние лежат в основе проведения анализа финансовой безубыточности (реализация основных средств и иного имущества, доходы от аренды, от участия в других организациях и т.п.).

Существенным недостатком формирования цены на основе анализа безубыточности и обеспечения целевой прибыли является устранение из области анализа таких факторов, как емкость и конъюнктура рынка. В результате элиминирования указанных факторов из модели безубыточности организации, избравшей данный способ ценовой политики, может оказаться невозможным реализовать запланированное количество продукции, а в ряде слу- чаев не будет достигнут даже объем продаж, покрывающий издержки. Ввиду указанного обстоятельства исключительное зна- чение приобретает следующее утверждение: чем ближе к осям координат располагается на графике точка безубыточности, тем реалистичнее является проект и вероятность достижения запланированных результатов больше. Поэтому риск, который не сообразуется с целесообразностью, превращается в безрассудство, а в бизнесе должен иметь место только оправданный риск.

Традиционной сферой применения указанной модели являются промышленные организации. Однако с небольшими изменениями (большей частью в терминологии анализируемых показателей)

Глава 3. Ценовая политика предприятия в рыночных условиях

193

расчет цены на основе анализа безубыточности и обеспечения целевой прибыли может проводиться и в организациях торговли и сферы услуг, в строительных, транспортных организациях, а также в других отраслях экономики.

Параметрический метод ценообразования заключается в установлении цен на функционально однородную продукцию в зависимости от расходов (затрат) и важнейших потребительских свойств этого ряда продукции.

Под параметрическим рядом понимается продукция, идентичная по технологии изготовления, конструкционным особенностям, удовлетворяющая сходную функциональную потребность и назначение. Идентичной признается продукция (товары), имеющая одинаковые характерные основные признаки, такие, как физические характеристики, качество.

Установление цен параметрическим методом осуществляется по затратам имеющейся продукции, которая принимается за базовую продукцию, и основным параметрам, характеризующим новый вид продукции, по примерной формуле

Öí = Öá •ÏÊ,

ãäå Öí — цена новой продукции; Цá — цена базовой продукции;

П — параметры изменений новой продукции;

Ê— коэффициент, учитывающий соотношение параметров базового и нового продукта.

Нормативно-параметрический метод ценообразования заклю- чается в установлении цен на новую продукцию с учетом потребительских свойств и нормативов затрат на единицу параметра.

Параметрические методы ценообразования представлены на рис. 3.16.

Параметрический метод ценообразования

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод |

|

|

Балльный |

|

Регрессивный |

|||

удельных |

|

|

|

|||||

|

|

метод |

|

метод |

||||

показателей |

|

|

|

|||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рис. 3.16. Параметрические методы ценообразования

Раздел II. Коммерческое ценообразование

194

Метод удельных показателей заключается в формировании цены на новую продукцию, устанавливаемую как отношение расходов (затрат) выпускаемой (базовой) продукции к величине основного параметра, характеризующего эту новую продукцию. Расчет цен по методу удельных показателей определяется по формуле

|

Цб |

, |

Цу = |

|

|

|

П |

|

ãäå Öó — удельная цена продукции; Цá — цена базовой продукции;

П — основной параметр продукции.

Обязательным условием расчета цены на новое изделие является снижение цены на показатель основного параметра к цене базовой продукции:

Цн < Цб ,

Пн Пб

ãäå Öí — цена новой продукции; Цá — цена базовой продукции;

Ïí — основной параметр новой продукции; Пá — основной параметр базовой продукции.

Установление цены новой продукции определяется по формуле

Öí = Öó • Ïí.

Балльный метод ценообразования заключается в экспертной оценке параметров продукции, наиболее значимой для потребителей. При сравнимых технических характеристиках продукции (мощность, производительность, потребление энергии и т.п.) ей присваивается балл и по количеству баллов оценивается значи- мость продукции. Цена нового товара определяется как частное от деления цены имеющегося товара на его балльную оценку, умноженную на балльную оценку нового товара:

Ц Б Цнт = бт нт ,

Ббт

ãäå Öíò — цена нового товара; Цáò — цена базового товара;

Ááò — балльная оценка базового товара; Бíò — балльная оценка нового товара.

Глава 3. Ценовая политика предприятия в рыночных условиях

195

Для точного отражения параметров новой продукции и определения ее новой цены необходимо использовать большее число параметров с учетом отдельной оценки (баллов) самих параметров.

Регрессивный метод ценообразования заключается в определении зависимости изменения цены от технических параметров (характеристик) продукции:

Ö = Ô (n1, n2, …, nN), где Ц — цена нового товара;

Ô— функция зависимости цены;

n1, n2, …, nN — параметры, технические характеристики товара.

Агрегатный метод ценообразования заключается в суммировании отдельных узлов, конструктивных частей продукции (изделий), входящих в параметрический ряд, с учетом стоимости этих узлов, расходов на их сборку и прибыли.

Метод с учетом потребительского эффекта заключается в установлении цены по результатам переговоров между производителем (исполнителем, продавцом) и потребителем (покупателем). Установление цены до начала переговоров определяется по фактически понесенным расходам и достаточной сумме прибыли. Это так называемый нижний предел цены. Реализация продукции может происходить по такой цене, рассчитанной по затратам. Однако в условиях свободного ценообразования и отсутствия ограничений расчетные цены являются только началом переговоров и оформления договора.

4

Г л а в а

Классификация цен

по договорам

В действующем законодательстве цены по договорам можно классифицировать: по порядку поставки, расчету, видов продукции и т.д. (рис. 4.1).

Рис. 4.1. Классификация цен по договорам