Р ис. 8. Класифікація систем обліку витрат на виробництво та калькулювання собівартості продукції

Можливі варіанти вибору системи обліку витрат і калькулювання для двох підприємств, які виробляють однакову продукцію, але мають різні цілі та умови бізнесу, наведено у табл. 4.3.1 монографії Карпенко О.В. [11].

-

Облік прямих і непрямих витрат

Облік прямих витрат Вам необхідно повторити самостійно, оскільки методика вивчалася у попередніх курсах («Бухгалтерський облік на виробничих підприємствах», «Бухгалтерський облік», «Фінансовий облік»). Ви повинні пам’ятати, що використані матеріали та нарахована заробітна плата можуть включатися до собівартості конкретного об’єкта прямо (безпосередньо за первинними документами) чи непрямо (шляхом розподілу). Оскільки існує необхідність визначення повних витрат (якщо ціноутворення ґрунтується на витратах) та визначення собівартості запасів (ці витрати є складовою виробничої собівартості), то існує необхідність віднесення непрямих витрати до відповідних об’єктів.

У запропонованих з цієї дисципліни тестах є достатньо практичних завдань для набуття навичок розподілу непрямих витрат між окремими виробами чи замовленнями. Ви повинні цьому навчитися саме зараз, оскільки незнання заважатиме зрозуміти наступний матеріал.

Щоб вміти розподіляти непрямі витрати, головне чітко знати, які є саме такими, розрахувати ставку розподілу, попередньо визначившись із базою розподілу.

Ставка розподілу – це відношення суми непрямих витрат до загальної величини бази їх розподілу. На практиці використовують або єдину ставку для всіх підрозділів, або цехові ставки.

Із зарубіжного досвіду відомо використання так званого дуалістичного підходу до розподілу: до постійної частини накладних витрат обирають одну базу розподілу, а для змінної – іншу. Це дозволяє зробити калькуляційні розрахунки щодо об’єкта більш точними.

Р ис. 9. Підходи до встановлення ставок розподілу накладних витрат

Для прискорення процесу визначення собівартості використовувати планові ставки розподілу (заздалегідь встановлені ставки розподілу непрямих витрат – ЗВСРНВ).

Етапи її розрахунку:

-

розрахунок планової величини накладних витрат;

-

вибір бази розподілу накладних витрат;

-

розрахунок ставки як відношення не фактичних, а планових (очікуваних, бюджетних) величин накладних витрат до бази;

-

віднесення накладних витрат до об’єкта за плановою ставкою (заздалегідь встановленою).

Наприклад, якщо бюджетна (планова) сума накладних витрат цеху становить 450 000 грн, а прямої зарплати – 300 000 грн, то

ЗВСРНВ=(450 000 : 300 000) × 100 = 150 % прямої зарплати.

Отже, сума накладних витрат для віднесення на собівартість, якщо фактична пряма зарплата становить 1 000 грн розраховується так:

(1 000 × 150) : 100 = 1 500 грн.

Розподілена сума накладних витрат (РСНВ) і фактична не співпадатимуть, тому виникатимуть певні відхилення.

Застосування заздалегідь встановленої ставки призводить до наявності відхилення між сумою фактичних і розподілених витрат.

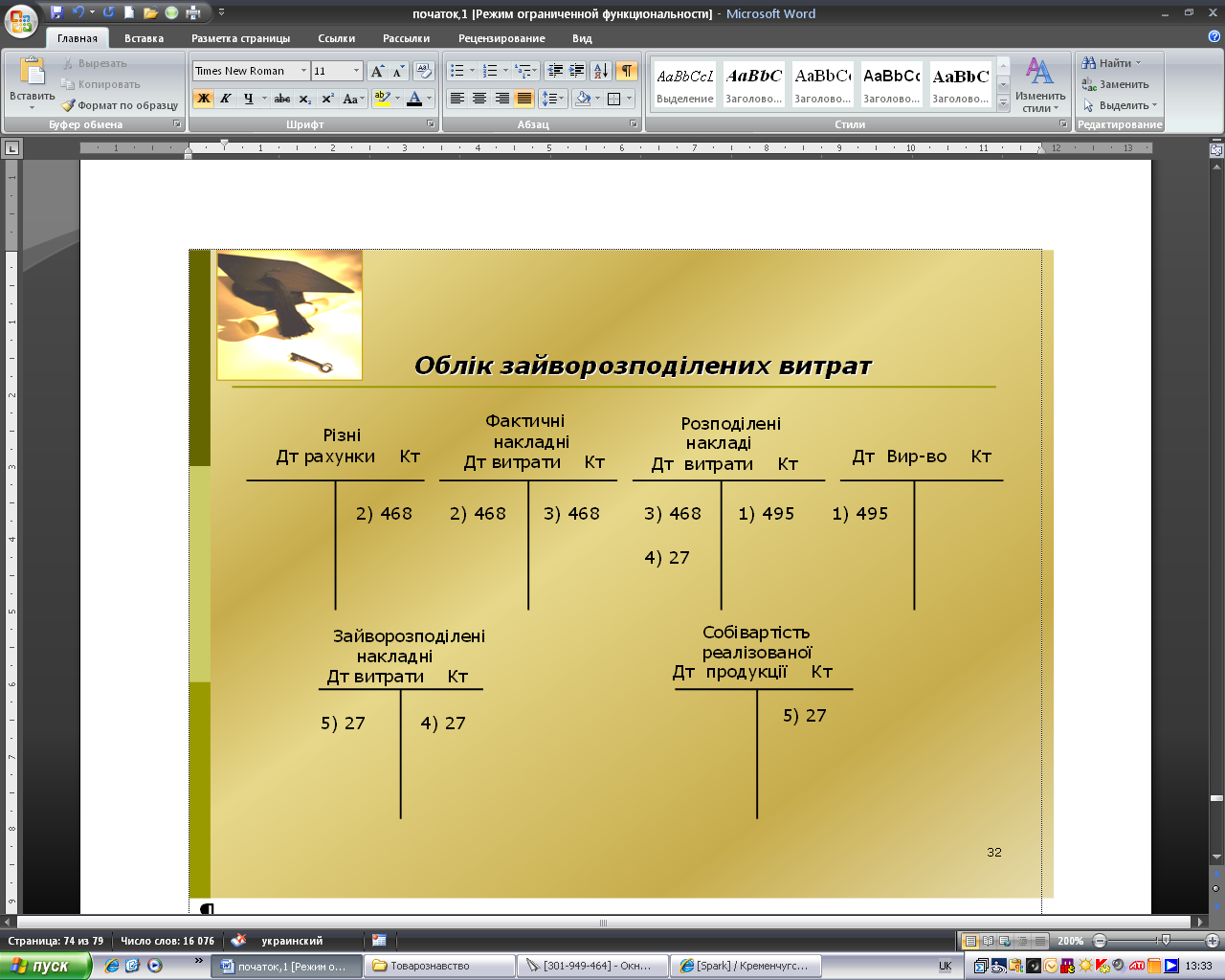

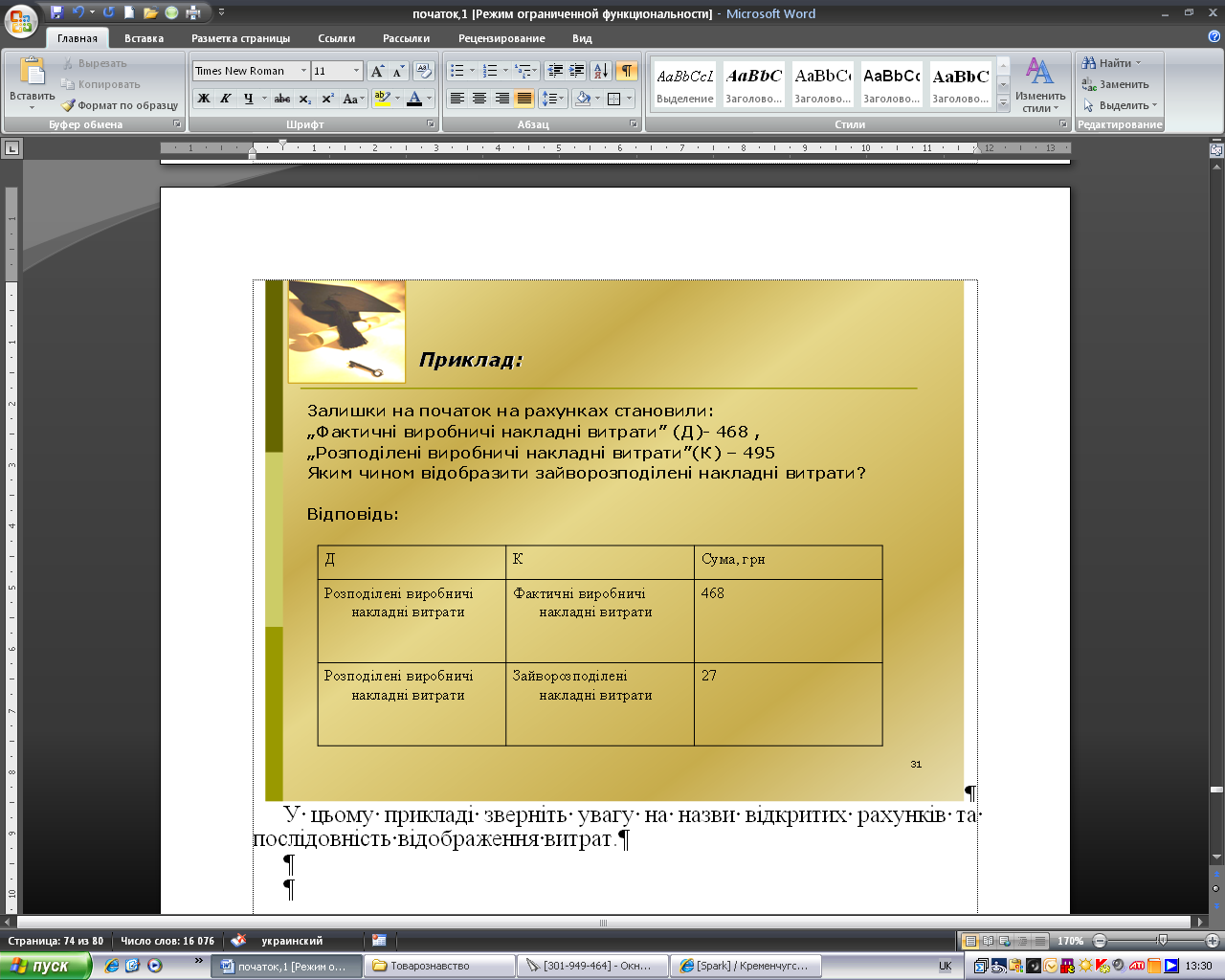

У цьому прикладі зверніть увагу на назви відкритих рахунків і послідовність відображення витрат.