Розрахунок очікуваного маржинального доходу

|

Моделі |

Витрати на виробництво |

Ціна |

Попит (од.) |

Маржинальний дохід |

||

|

І стадія |

II стадія |

на одиницю |

на очікуваний обсяг |

|||

|

базового продукту |

готової продукції |

|||||

|

Для презентації |

6 |

4 |

15 |

20 000 |

5 |

100 000 |

|

Суперклас |

6 |

2 |

12 |

30 000 |

4 |

120 000 |

|

Стандартна |

6 |

1 |

10 |

40 000 |

3 |

120 000 |

|

Разом |

× |

× |

× |

90 000 |

× |

340 000 |

Розрахунки показують, що:

-

загалом прийняття додаткового замовлення на напівфабрикат є можливим (90 000 < 150 000);

-

загальний маржинальний дохід за рік без прийняття замовлення становитиме 340 000 грн. Він повинен покрити постійні витрати у сумі 100 000 грн. Отже, сума прибутку становитиме 240 000 грн (340 000 – 100 000);

-

до запланованого розміру прибутку не вистачає 60 000 (240 000 – 300 000) грн. Отже, саме таку суму прибутку повинне забезпечити прийняття додаткового замовлення;

-

якщо кількість одиниць у замовленні – 30 000 од., то кожна з них повинна забезпечити по 2 грн маржинального доходу (60 000 : 30 000). Отже, мінімальна ціна становитиме 8 грн (6 + 2), щоб забезпечити загальну суму очікуваного прибутку за рік (300 000 грн).

Стосовно економічної політики «Сигми» можна зробити такі оцінки:

-

будь-яка ціна, що перевищує 6 грн, збільшить дохід;

-

надходження пропозиції про закупку для власного виробництва базового продукту «Сигми» свідчить про те, що продукція замовника найближчим часом конкуруватиме з продукцією «Сигми»;

-

замовлення становить 1/3 всього випуску, отже, необхідно прорахувати очікувані витрати;

-

якщо збільшиться попит на напівфабрикат, то можна втратити власні позиції при реалізації більш вигідних модифікацій. (Подальші розмірковування продовжуйте самостійно).

Ситуації, описані нижче, дозволяють проілюструвати значення показників маржинального доходу та маржинальних витрат в обґрунтуванні рішення щодо обсягів діяльності.

Ситуація 6. Маржинальні витрати. Скільки виробів доцільно виробляти?

Нехай очікувана сума постійних витрат підприємства у майбутньому році становить 4 тис. грн при змінних витратах, наведених у таблиці 6.

Таблиця 6

Власні маржинальні витрати

|

Обсяг діяльності, одиниць |

Змінні витрати, грн |

Сукупні витрати, грн |

Маржинальні витрати |

|

0 |

0 |

4 |

2 000 1 900 1 500 1 100 2 500 |

|

1 |

2 000 |

6 000 |

|

|

2 |

3 900 |

7 900 |

|

|

3 |

5 400 |

9 400 |

|

|

4 |

6 500 |

10 500 |

|

|

5 |

9 000 |

13 000 |

000

000

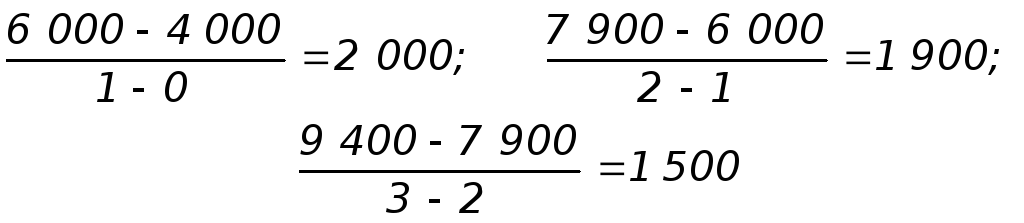

Розрахунок маржинальних витрат здійснювався так:

і т. д.

і т. д.

Отже, маржинальні (граничні) витрати на виробництво і реалізацію першої одиниці продукції становить 2 000 грн. Якщо збільшити обсяг виробництва ще на одну додаткову одиницю, то сукупні витрати (змінні плюс постійні) збільшаться на 1 900 (7 900–6 000) грн. Ця сума і є маржинальними витратами на виробництво другої одиниці готової продукції. Деякі автори називають їх власне граничними, інші – маржинальними або витратами приросту. Найкращий обсяг діяльності – 4 одиниці, оскільки, починаючи з 5-ої, додаткові витрати на кожну наступну одиницю будуть суттєвими (2 500 – найбільша цифра серед маржинальних витрат).

Розмір цих витрат може розраховуватися як різниця величин змінних витрат за умови, якщо сума постійних витрат залишається без зміни, як у даній ситуації, а виробнича собівартість одиниці є досить високою. Такі ситуації зустрічаються не досить часто. Це, наприклад, виробництво меблів, одягу з натурального хутра. Якщо показник кількості продукції, що виробляється, змінюється більш суттєво, то більш правильними будуть розрахунки усереднених маржинальних витрат, тобто середніх величин витрат приросту (або витрат скорочення) на одиницю продукції, які виникають у результаті зміни обсягів виробництва та реалізації більш, ніж на 1 одиницю.

Ситуація 7. Маржинальні витрати. Скільки додаткових одиниць доцільно виробляти?

Маржинальні витрати у межах можливих (прийнятих) обсягів (0–500) діяльності наведено у таблиці 7 (приклади між собою не пов’язані).

Таблиця 7