1.10.4. Симметричные распределения

Симметричным распределением называется распределение значений признака х, для которого среднее значение , мода и медиана совпадают. Поэтому показателем, характеризующим асимметричность распределения (нарушение симметрии) является коэффициент асимметрии As, вычисляемый по формуле:

или

или

(1.10.4)

(1.10.4)

где

![]() – среднее значение,

– среднее значение,

![]() – мода,

– мода,

![]() –

медиана,

–

медиана,

![]() –

среднеквадратическое

отклонение.

–

среднеквадратическое

отклонение.

Для симметричных

распределений

Положительный

коэффициент асимметрии указывает на

наличие правосторонней

асимметрии, при которой

Положительный

коэффициент асимметрии указывает на

наличие правосторонней

асимметрии, при которой

![]() .

Отрицательный

коэффициент асимметрии свидетельствует

о левосторонней

асимметрии, при которой

.

Отрицательный

коэффициент асимметрии свидетельствует

о левосторонней

асимметрии, при которой

![]() .

.

Более точно коэффициент асимметрии эмпирического распределения вычисляется по формуле:

.

(1.10.5)

.

(1.10.5)

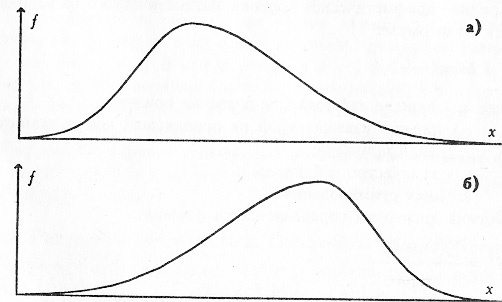

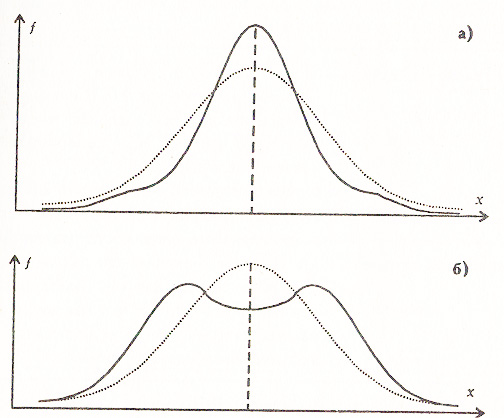

На рис. 1.10.6 а и б изображены кривые соответственно с правосторонней и левосторонней асимметрией.

а) б)

Рис. 1.10.6. Кривые распределений

Оценка степени существенности коэффициента асимметрии производится с помощью средней квадратической ошибки, которая рассчитывается по формуле:

где n – объем выборки. Если

то асимметрия существенна, и распределение признака в генеральной совокупности не является симметричным. Если

то асимметрия несущественна, ее наличие может быть объяснено влиянием случайных факторов.

Для симметричных эмпирических распределений рассчитывается показатель эксцесса Еx по формуле:

(1.10.6)

(1.10.6)

Средняя квадратическая ошибка эксцесса рассчитывается по формуле:

где n – объем выборки.

Если

то эксцесс существенен, а если

то эксцесс несущественен, его наличие может быть объяснено влиянием случайных факторов.

В случае Еx>0 или Еx<0 распределение называется соответственно островершинным или плосковершинным.

На рис. 1.10.7 а) и б) изображены кривые островершинного и плосковершинного распределений.

Рис. 1.10.7. Кривые островершинного и плосковершинного

распределений

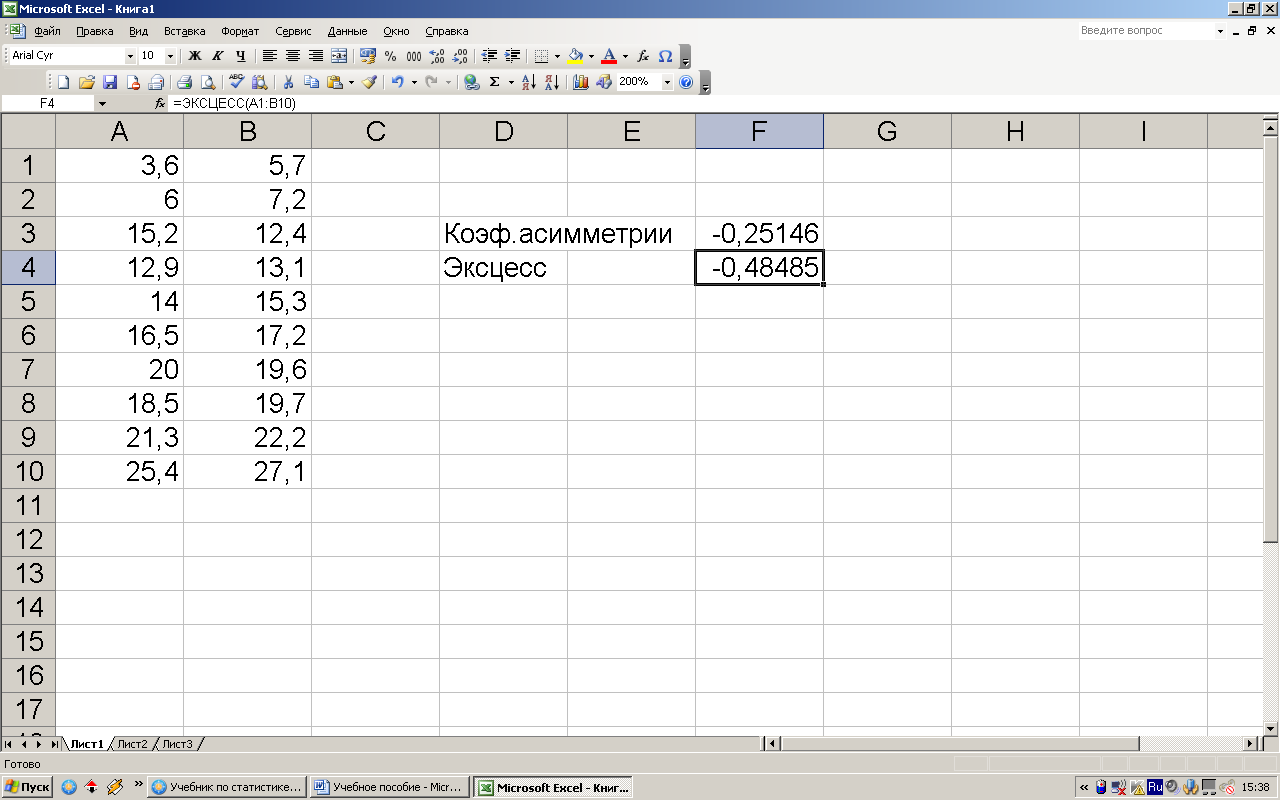

С помощью статистических функций СКОС и ЭКСЦЕСС в Excel вычисляются соответственно коэффициент асимметрии и эксцесс по несгруппированным значениям признака.

На рис. 1.10.8 изображен лист, на котором с помощью указанных функций вычислены коэффициент асимметрии и эксцесс распределения предприятий по товарной продукции, рассмотренного в примере 1.5.2. Эти коэффициенты указывают на левостороннюю асимметрию и плосковершинность распределения.

Рис. 1.10.8. Коэффициент асимметрии и эксцесс распределения

предприятий по товарной продукции

Упражнение 1.10.4. С помощью функций СКОС и ЭКСЦЕСС в Excel вычислите коэффициент асимметрии и эксцесс по данным примера 1.5.1. Сформулируйте выводы.

1.10.5. Нормальное распределение

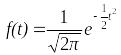

В социально-экономических исследованиях часто встречаются распределения, зависящие от очень большого числа факторов. Для таких распределений теоретическим является нормальное распределение. Теоретической кривой нормального распределения (нормальной кривой) является график функции

,

(1.10.7)

,

(1.10.7)

где

–

нормированное

стандартное отклонение;

–

нормированное

стандартное отклонение;

![]() – его

среднее значение;

– его

среднее значение;

![]() – среднеквадратическое

отклонение;

– среднеквадратическое

отклонение;

![]() и

и

![]() – математические постоянные.

– математические постоянные.

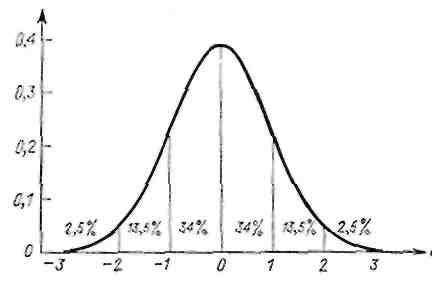

Значения функции (1.10.7) приведены в табл. П1 приложения 1. На рис. 1.10.9 изображена нормальная кривая.

Нормальная кривая обладает следующими свойствами:

функция f(t) – четная, т. е. f(t) =f(t);

функция f(t) определена на всей числовой оси и стремится к нулю при

;

;функция f(t) имеет максимум

при t

= 0;

при t

= 0;при t = ± 1 график функции f(t) имеет точки перегиба.

Рис. 1.10.9. Нормальная кривая (показано приближенное

распределение площадей под кривой)

Из свойств функции f(t) следует:

нормальная кривая симметрична относительно прямой с уравнением t=0, равносильным уравнению

;

;нормальная кривая асимптотически приближается к оси абсцисс;

мода нормального распределения совпадает со средним значением ;

при отклонении х от по абсолютной величине на одно нормированное стандартное отклонение нормальная кривая меняет направление выпуклости.

Эксцесс нормального распределения равен нулю. Поэтому, если эксцесс эмпирического распределения, теоретическим распределением которого является нормальное распределение, положителен (либо отрицателен), то эмпирическая кривая имеет более острую (либо более плоскую) вершину по сравнению с нормальной кривой. Этим объясняется название эксцесс излишек.

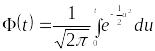

Интегрируя функцию (1.10.7), получим нормированную функцию Лапласа

,

(1.10.8)

,

(1.10.8)

значения которой приведены в табл. П2.

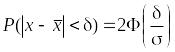

С помощью функции

(1.10.8) вычисляется вероятность того, что

признак х,

имеющий нормальное распределение,

примет значение, принадлежащее интервалу

![]() :

:

.

(1.10.9)

.

(1.10.9)

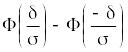

Из формулы (2.10.9) следует, что

.

.

Так как функция

Лапласа – нечетная, то

.

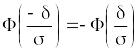

Поэтому вероятность того, что отклонение

нормально распределенного признака х

от его среднего значения по абсолютной

величине меньше заданного положительного

числа

.

Поэтому вероятность того, что отклонение

нормально распределенного признака х

от его среднего значения по абсолютной

величине меньше заданного положительного

числа

![]() вычисляется по формуле:

вычисляется по формуле:

.

(1.10.10)

.

(1.10.10)

Полагая в формуле

(1.10.10)

![]() ,

получим:

,

получим:

![]() ,

,

т.е. вероятность того, что абсолютная величина отклонения значения признака х от его среднего значения превысит утроенное среднеквадратическое отклонение, очень мала (она равна 0,0027). Поэтому для эмпирических распределений, близких к нормальному распределению, применимо правило трех сигм – значения признака, большие по абсолютной величине 3, считаются аномальными и исключаются из рассмотрения.

Для проверки близости эмпирического распределения к нормальному распределению применяются правила, называемые критериями согласия.

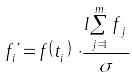

Рассмотрим критерий согласия Пирсона, применяемый к эмпирическому распределению, представленному интервальным рядом с равными по длине интервалами:

1) вычисляются теоретические частоты (т. е. частоты, которые имел бы ряд, если бы его распределение было нормальным) по формуле:

,

(1.10.11)

,

(1.10.11)

где l длина интервалов,

нормированные

стандартные отклонения,

нормированные

стандартные отклонения,

f(t) – функция (1.10.7);

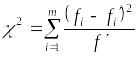

2) интервалы с малочисленными теоретическими частотами (до 10) объединяются;

3) вычисляется

число

![]() («хи-квадрат»)

по формуле:

(«хи-квадрат»)

по формуле:

;

(1.10.12)

;

(1.10.12)

4) в таблице П3 по

числам (1.10.12) и

![]() ,

где

,

где

![]() число

интервалов ряда с теоретическими

частотами, находится вероятность р;

число

интервалов ряда с теоретическими

частотами, находится вероятность р;

5) если вероятность p> 0,01, то имеющиеся расхождения между данными и теоретическими частотами следует считать несущественными, а эмпирическое распределение близким к нормальному распределению.

Пример 1.10.2. Дано эмпирическое распределение (табл. 1.10.3).

Таблица 1.10.3