Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Филиал в г. Пензе

Бухгалтерский (управленческий) учет

Курс лекций, составленный в соответствии с программой для студентов V курса (первое высшее образование)

и студентов IV курса (второе высшее образование)

специальности 080109 «Бухгалтерский учет, анализ и аудит»

Автор - к.э.н., доцент кафедры «Бухгалтерский учет и анализ хозяйственной деятельности» Безбородова Т.И.

Пенза, 2010г.

1

|

Содержание |

|

Тема 1. Сущность управленческого учета. Выбор и проектирование системы |

||

управленческого учета в организации......................................................................................... |

3 |

|

Тема 2. Учет и контроль издержек производства и продаж продукции по видам расходов, |

||

местам их формирования, центрам ответственности .............................................................. |

13 |

|

Тема 3. Учет и распределение затрат по объектам калькулирования.................................... |

22 |

|

Тема 4. Методы учета затрат и калькулирования себестоимости в зависимости от полноты |

||

учета затрат.................................................................................................................................. |

34 |

|

Тема 5. |

Нормативный учет и «Стандарт – кост» на базе полных затрат............................... |

47 |

Тема 6. Использование информационной системы управленческого учета для обоснования |

||

решений на разных уровнях управления .................................................................................. |

55 |

|

Тема 7. |

Бюджетирование и контроль затрат............................................................................. |

75 |

Тема 8. |

Организация бухгалтерского управленческого учета................................................ |

89 |

Тема 9. |

Сегментарная отчетность организации........................................................................ |

97 |

2

Тема 1. Сущность управленческого учета. Выбор и проектирование системы управленческого учета в организации

План

1.1.Сущность, содержание и принципы управленческого учета.

1.2.Слагаемые производственной деятельности: снабжение, производство, сбыт и координирование деятельности по управлению.

1.3.Элементы системы управленческого учета, самостоятельно определяемые предприятием при ее проектировании: классификация затрат; увязка мест возникновения затрат с ЦО; степень детализации рабочего плана счетов в учетной политике; выбор варианта взаимодействия с системой финансового учета.

1.4.Возможные варианты организации учета: вариант автономии и интегрированная система. Выделение счетов бухгалтерского управленческого учета из общей системы бухгалтерских счетов.

Вопрос 1.1. Сущность, содержание и принципы управленческого учета

Управленческий учет – интегрированная система внутреннего управления предприятием, представляющая информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия оперативных и стратегических управленческих решений.

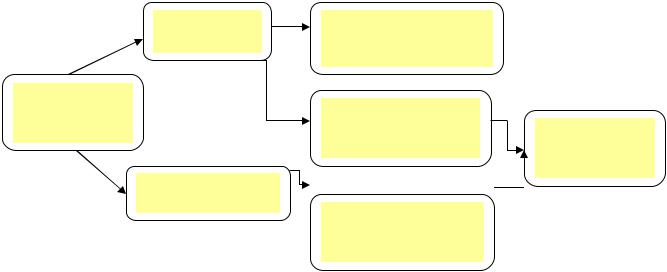

Управленческий учет является системой, обеспечивающей получение и поставку информации, необходимой для управления предприятием. В систему управленческого учета включены прогнозирование и планирование затрат и результатов деятельности и значительная часть производственного бухгалтерского учета. В общем виде соотношение современного бухгалтерского, финансового, производственного управленческого учета можно представить в виде схемы, изображенной на рисунке 1 [1, с.26].

Финансовый |

Финансовая отчетность |

|

|

учет |

для внешних |

|

|

|

пользователей |

|

|

Бухгалтерский |

Учет для управления |

|

|

учет |

|

||

хозяйственной |

Управленческий |

||

|

|||

|

деятельностью |

учет в |

|

Производственный |

|

организации |

|

|

|

||

учет |

Управленческий учет |

|

|

|

|

||

|

затрат и результатов |

|

|

|

деятельности |

|

|

|

3 |

|

Рис. 1 Взаимосвязь финансового, производственного и управленческого учета Из приведенной схемы видно, что управленческий учет состоит как бы их двух

компонентов: производственного учета, предназначенного для внутреннего управления производством и сбытом продукции, и той части финансового учета, которая служит для управления финансовой деятельностью непосредственно в организации. Содержание управленческого учета представлено на рис. 2.

Подсистемы |

Регулирование |

Объекты |

|

Выходная |

Пользователи |

бухгалтерского |

учета |

учета |

|

информация |

информации |

учета |

|

|

|

|

|

Управленческий |

Внутренние |

Затраты |

на |

Управленческая |

Управленческие |

учет |

положения |

производство, |

отчетность |

службы |

|

|

организации |

доходы |

и |

|

|

|

|

расходы и др. |

|

|

|

Рис. 2. Содержание управленческого учета |

|

|

|

||

Система управленческого учета состоит из множества процедур, которые могут меняться в зависимости от целей управления. Тем не менее, они должны отвечать определенным принципам. К принципам, применимым в управленческом учете, можно отнести:

-непрерывность деятельности предприятия;

-использование единых для планирования и учета (планово-учетных) единиц измерения;

-оценка результатов деятельности подразделений предприятия;

-преемственность и многократное использование первичной и промежуточной информации в целях управления;

-формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления;

-применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

-полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

-периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой.

Информация управленческого учета предназначена для использования внутри организации, что и обусловливает коммерческую тайну данных управленческого учета; предназначена для принятия управленческих решений, в чем и состоит возможность

4

активного ее воздействия на процесс производства; существенную часть этой информации составляют данные о затратах.

Вопрос. 1.2. Особенности организации управленческого учета и его задачи, отличие от финансового и налогового учета

Построение системы управленческого учета в организации заключается в формировании набора формализованных процедур, обеспечивающих менеджеров всех уровней информацией, полученной как из внутренних, так и из внешних источников, для принятия своевременных и эффективных решений в рамках своей компетенции.

Помимо управленческого учета в учетную систему предприятия входят финансовый и налоговый учет, которые отличаются обязательностью ведения в силу закона. Так, бухгалтерский учет действует в интересах сторонних пользователей. Поэтому бухгалтерский баланс в принципе не является закрытым документом, а в случае с ОАО (открытые акционерные общества) он даже публикуется в средствах массовой информации. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учета, обязательные для всех предприятий. В России такими стандартами являются ПБУ (Правила бухгалтерского учета). Если предприятие стремится выйти на мировой рынок инвестиций, оно вынуждено составлять свою отчетность и по правилам IAS (International Accounting Standards - международные стандарты бухучета)

или GAAP (Generally Accepted Accounting Principles - общепринятые принципы бухучета,

действующие в США).

Налоговый учет тесно связан с бухгалтерским, но отличается от него тем, что он вводит правила по начислению и уплате налогов.

Управленческий учет – это, прежде всего, организация информационной системы предприятия, ориентированной на пользователя. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы.

Различие и сходство между финансовым и управленческим учетом представлено в табл. 1. Цели и задачи управленческого учета, обозначенные в публикациях М.А. Вахрушиной, Т.П. Карповой, Ч.Т. Хорнгрена и Дж. Фостера, А.Д. Шеремета, по своей сути совпадают. Например, М.А. Вахрушина указывает: "Цели управленческого учета: оказание информационной помощи управляющим в принятии оперативных

5

управленческих решений; контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности; обеспечение базы для ценообразования; выбор наиболее эффективных путей развития предприятия" [2].

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

Сравнение управленческого и финансового учета |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

||||||||||

Область сравнения |

|

Управленческий учет |

|

Финансовый учет |

|

|

||||||||||

|

|

|

|

|

|

РАЗЛИЧИЯ |

|

|

|

|

|

|

|

|||

1. |

Обязательность |

|

Не |

|

|

регулируется |

Требуется в соответствии с |

|||||||||

ведения учета |

|

|

нормативными |

|

|

правовыми |

законодательством |

|

|

для |

||||||

|

|

|

|

актами. Ведется в соответствии с |

обеспечения |

|

|

внешних |

||||||||

|

|

|

|

требованием |

менеджмента |

для |

пользователей |

информации |

о |

|||||||

|

|

|

|

обеспечения |

информационной и |

финансовом |

состоянии |

и |

||||||||

|

|

|

|

аналитической |

базы |

принятия |

финансовых |

|

результатах |

|||||||

|

|

|

|

управленческих решений |

|

деятельности компании |

|

|

||||||||

2. Цель учета |

|

Обеспечение |

информацией |

Составление отчетности для |

||||||||||||

|

|

|

|

внутренних |

пользователей |

для |

внешних |

|

пользователей |

|||||||

|

|

|

|

планирования |

и |

управления. |

информации. |

Содействие |

в |

|||||||

|

|

|

|

Является информационной базой |

принятии |

|

инвестиционных, |

|||||||||

|

|

|

|

для принятия |

управленческих |

кредитных |

и |

иных |

финансовых |

|||||||

|

|

|

|

решений |

|

|

|

|

|

решений |

|

|

|

|

|

|

3. |

Пользователи |

|

Группа |

|

|

|

работников |

Группа |

работников, |

не |

||||||

информации |

|

|

управленческого |

|

|

персонала, |

входящих |

в состав |

предприятия |

|||||||

|

|

|

|

входящих в состав предприятия |

(акционеры, инвесторы, банки, |

|||||||||||

|

|

|

|

|

|

|

|

|

|

деловые |

партнеры, |

|

налоговые |

|||

|

|

|

|

|

|

|

|

|

|

органы) |

|

|

|

|

|

|

4. Структура учета |

|

Различна в зависимости от |

Одно |

основное |

равенство: |

|||||||||||

|

|

|

|

целей |

|

|

использования |

Активы |

= |

Обязательства |

+ |

|||||

|

|

|

|

информации. Три вида объектов: |

Собственный капитал |

|

|

|||||||||

|

|

|

|

доходы, издержки, активы |

|

|

|

|

|

|

|

|

||||

5. |

По |

времени |

|

Прошедшее |

и |

будущее |

Прошедшее |

время, |

за |

|||||||

соотношения |

|

|

время за определенный и на |

определенный период |

|

|

||||||||||

информации |

|

|

определенный период |

|

|

|

|

|

|

|

|

|

||||

6. Виды выражения |

|

Как в денежном, так и в |

В |

основном |

в |

денежном |

||||||||||

информации |

|

|

натурально-вещественном |

|

выражении |

|

|

|

|

|

||||||

|

|

|

|

выражении |

|

|

|

|

|

|

|

|

|

|

|

|

7. |

|

Степень |

|

Множество |

|

|

|

Незначительные отклонения |

||||||||

точности информации |

|

приблизительных оценок |

|

в отражении данных для внешних |

||||||||||||

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

||

8. |

Частота |

подачи |

|

Определяется |

задачами, |

Квартальная и годовая |

|

|||||||||

информации |

|

|

чаще - еженедельная, декадная, |

|

|

|

|

|

|

|

||||||

|

|

|

|

помесячная |

|

|

|

|

|

|

|

|

|

|

|

|

9. Объект учета |

|

Центры |

|

ответственности |

Предприятие в целом |

|

||||||||||

|

|

|

|

внутри предприятия, |

отдельная |

|

|

|

|

|

|

|

||||

|

|

|

|

управленческая |

|

|

задача, |

|

|

|

|

|

|

|

||

|

|

|

|

определенная |

|

|

|

область |

|

|

|

|

|

|

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

10. |

|

Степень |

|

Дисциплинарная |

|

Административная |

|

|||||||||

ответственности |

|

|

ответственность |

|

|

|

|

ответственность по закону |

|

|||||||

|

|

|

|

|

|

СХОДСТВА |

|

|

|

|

|

|

|

|||

11.Общепринятые |

|

Дополнительно проверяемые факты, |

мнения и оценки, т. е. их |

|||||||||||||

принципы учета |

|

|

объективность |

|

|

|

|

|

|

|

|

|

|

|

||

6

12.Информация |

Использование данных оперативного учета, следовательно, сбор |

|

первичной информации по единым правилам |

13.Цель |

Использование данных для принятия решений |

В.Б. Ивашкевич главной целью управленческого учета видит информирование для принятия решений по управлению экономикой предприятия и оценку эффективности выполнения принятых решений [1]. Основной целью управленческого учета является предоставление руководству организации полного комплекса плановых, прогнозных и фактических данных о функционировании предприятия в целях обеспечения возможности принимать экономически взвешенные управленческие решения.

Л. Шардонне выделяет семь задач управленческого учета:

1)рациональное калькулирование себестоимости продукции;

2)анализ работы предприятия с подразделением на центры деятельности (прибыли, рентабельности, себестоимости, капитальных вложений и др.);

3)разработка планов (прогнозов) на короткий и длительный периоды в зависимости от уровня организации производства;

4)выбор оптимальной базы и методологии для планового калькулирования;

5)приближение прогнозов к фактическим результатам в целях выработки необходимой политики управления;

6)учет движения материальных ресурсов и готовой продукции;

7)соизмерение общего финансового результата с данными управленческого учета для арифметического контроля.

Функции управленческого учета:

− обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

− формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

− оперативный контроль и оценка результатов деятельности внутренних подразделений предприятия в достижении цели;

− перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью

7

предприятия, его стратегией и тактикой. Основное его назначение - это подготовка информации для принятия оперативных и прогнозных управленческих решений.

Предметом управленческого учета является производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления.

Объектами управленческого учета являются затраты в целом по предприятию и по структурным подразделениям; результаты хозяйственной деятельности предприятия и его подразделений; финансовые результаты (затраты) центров финансовой ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и система внутренней отчетности.

Объекты управленческого учета отражаются через совокупность приемов и способов, составляющих основу метода управленческого учета, к которым можно отнести приемы финансового учета, индексный метод, приемы экономического анализа, математические методы и т.д.

Вопрос 1.3. Слагаемые производственной деятельности: снабжение, производство, сбыт и координирование деятельности по управлению

Процессы в ходе хозяйственной деятельности протекают в определенной последовательности, составляя как бы цепь операций или событий, на каждой стадии которой продукт или услуга приобретает дополнительную полезность и стоимость. С учетом последовательности процессов и добавления стоимости на каждом из них и появился термин «цепочка ценностей». На рисунке 3 изображены процессы

хозяйственной деятельности. |

|

|

|

Снабжение |

Производство |

Сбыт |

Координация деятельности по |

|

|

|

управлению |

Управленческий

Управленческий учет

учет

Рис. 3. Управленческий учет в цепочке ценностей организации В производственной деятельности любой организации основными вопросами

являются снабжение, производство, сбыт (реализация) готовой продукции и координация деятельности по производству.

Процесс снабжения – это совокупность операций, обеспечивающих предприятие необходимыми предметами и средствами труда. Основная задача предприятия по организации снабжения – своевременное бесперебойное и комплексное снабжение

8

производства всеми необходимыми материальными ресурсами при минимальных издержках управления запасами.

Обеспечение производств сырьем, материалами, покупными полуфабрикатами и готовыми изделиями связано с выполнением таких функций, как закупка, транспортировка, складская переработка и другими. Все эти операции планируются, осуществляются, контролируются и регулируются специализированными службами, подразделениями снабжения или специальными сотрудниками (в зависимости от размера предприятия).

В снабженческой деятельности предприятия можно выделить два основных вида функций: внешние и внутренние (табл. 2).

|

|

|

|

|

|

|

|

Таблица 2 |

|

Функции снабжения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Внешние функции |

|

|

Внутренние функции |

|

|||

|

поиск |

возможных |

поставщиков |

|

планирование |

материально- |

||

|

материальных ресурсов, анализ и выбор |

|

технического снабжение на основе баланса |

|||||

|

наиболее подходящих из них; заключение |

|

материальных ресурсов (плана снабжения) |

|||||

|

договоров с поставщиками |

|

|

организация и планирование снабжения |

||||

|

|

|

|

|

средствами |

и |

предметами |

труда |

|

|

|

|

|

производственных подразделений |

|

||

|

установление |

рациональных |

|

лимитирование отпуска материалов со |

||||

|

хозяйственных связей |

по поставкам |

|

склада |

|

|

|

|

|

продукции на предприятие, заключение |

|

подготовка материальных ресурсов к |

|||||

|

договоров с потребителями |

|

производственному потреблению, отпуск и |

|||||

|

|

|

|

|

доставка материальных ресурсов со склада на |

|||

|

|

|

|

|

место их потребления |

|

||

|

выбор |

средств |

доставки |

оперативное |

регулирование |

движения |

||

|

материальных ресурсов от поставщиков и |

материальных ресурсов, контроль над их |

||||||

|

к потребителям, заключение договоров с |

использованием на предприятии |

|

|||||

|

транспортными фирмами |

|

|

|

|

|

|

|

Различают две формы снабжения:

−транзитная форма снабжения – предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих;

−складская форма снабжения – материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций, оптовых и розничных торговых фирм.

Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья (материалов) в готовую продукцию, пригодную к потреблению или к дальнейшей обработке, образует производственный

9

процесс или производство. Наиболее крупными частями производственного процесса являются основное, вспомогательное и побочное производства.

Производственная стадия делится, в свою очередь, на ряд производственных операций, представляющих собой первичное звено, элементарную, простейшую составную часть процесса труда.

По назначению производственные операции делят на:

−технологические (основные), в результате которых вносятся качественные изменения в предметы труда, его состояние, внешний вид, форму и свойства;

−транспортные, изменяющие положение предмета труда в пространстве и создающие условия для поточного производства;

−обслуживающие, обеспечивающие нормальные условия для работы машин (их чистка, смазка, уборка рабочего места);

−контрольные, способствующие правильному выполнению технологических операций, соблюдению заданных режимов (контроль и регулирование процесса).

Сбыт подразумевает законченные производством на данном предприятии изделия, работы и услуги, которые могут быть предложены рынку как товары. Под сбытом следует понимать комплекс процедур продвижения готовой продукции на рынок:

-формирование спроса, -получение и обработка заказов,

-комплектация и подготовка продукции к отправке покупателям, -отгрузка продукции на транспортное средство и транспортировка к месту продажи

или назначения, и организацию расчетов за нее (установление условий и осуществление процедур

расчетов с покупателями за отгруженную продукцию). Главная цель сбыта – реализация экономического интереса производителя (получение предпринимательской прибыли) на основе удовлетворения платежеспособного спроса потребителей.

Координация деятельности организации означает синхронизацию прилагаемых усилий, их интеграцию в единое целое.

Вопрос 1.4. Элементы системы управленческого учета, самостоятельно определяемые предприятием при ее проектировании: классификация затрат; увязка мест возникновения затрат с ЦО; степень детализации рабочего плана счетов в учетной политике; выбор варианта взаимодействия с системой финансового учета

10