Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdf

|

приносящих |

положительную |

|

|

|

маржинальную |

прибыль, |

|

|

|

покрывающих |

часть постоянных |

|

|

|

затрат. |

|

|

|

|

Во многих случаях произвольное |

Не соответствует |

распределению |

|

|

распределение постоянных затрат |

валовой/чистой |

прибыли, |

|

|

на производственные единицы. |

применяющемуся |

в финансовом |

|

|

|

|

учете. |

|

Использование деления затрат на постоянные и переменные в расчете усеченной себестоимости позволяет решать такие важнейшие задачи управления затратами, как:

-определение нижней границы цены продукции или заказа;

-сравнительный анализ прибыльности различных видов продукции;

-определение оптимальной программы выпуска и реализации продукции;

-выбор между собственным производством продукции или услуг и их закупкой на стороне;

-выбор оптимальной технологии производства;

-определение точки безубыточности и запаса прочности предприятия.

Однако этот метод имеет и недостатки:

-отсутствует расчёт полной себестоимости продукции;

-себестоимость запасов незавершённой и готовой продукции оказывается заниженной;

-возникают сложности разделения постоянных и переменных затрат, которые во многом зависят от длительности рассматриваемого периода времени и анализируемого диапазона объёмов выпуска.

Вопрос 4.4. Система «Директ – костинг», ее особенности, преимущества инее достатки по сравнению с калькулированием полной себестоимости

Классификации издержек производства на постоянные и переменные затраты основана система «директ – костинг».

Основные идеи этой системы были сформулированы в 1936 г. американским экономистом Д.Ч. Гаррисоном. Начало практического применения «директ-костинг» в США связано с 1953 г., когда Американская ассоциация бухгалтеров опубликовала описание этого метода.

На первых этапах практического применения системы «директ-костинг» в себестоимость включались лишь прямые расходы, а все виды косвенных расходов

41

списывались непосредственно на финансовые результаты. Отсюда и название системы —

Direct-Costing-System (система учета прямых затрат).

Позднее «директ-костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии.

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам.

При использовании данной системы определяется маржинальный доход. Маржинальный доход – часть выручки, остающаяся на покрытие постоянных

(накладных) затрат и образование прибыли. При этом методе постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда возникли такие затраты.

Маржинальный доход играет весьма активную роль, сигнализируя об общем уровне рентабельности, как всего производства, так и отдельных изделий.

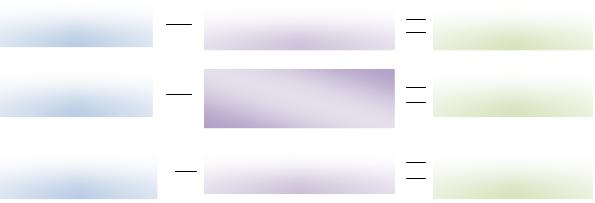

Рассмотрим конкретно на примере ОАО «Радиозавод» расчет себестоимости и ее влияние на финансовые результаты и рентабельность продаж по заказу № 2021402 «Дачник», используя двухступерчатый «директ – костинг» (рис. 1)

Выручка от |

|

|

|

|

|

|

|

Переменные прямые |

|

Маржинальный доход |

|

реализации |

|

|

|

||

|

|

производственные расходы |

|

(сумма покрытия I) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маржинальный доход |

|

|

Постоянные |

|

Маржинальный доход |

(сумма покрытия I) |

|

|

производственные накладные |

|

(сумма покрытия II) |

|

|

|

расходы подразделений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маржинальный доход |

|

|

Постоянные расходы |

|

Результат от |

(сумма покрытия II) |

|

|

(общехозяйственные) |

|

реализации |

|

|

|

|

|

(прибыль/ убыток) |

|

|

|

|

|

Рис.1. Двухступенчатый принцип учета маржинального дохода Исходя из показателя порога рентабельности найдем пороговое (критическое)

значение объема производства в натуральном выражении.

Система «директ – костинг» позволяет определить точку нулевой прибыли как при одно продуктовом, так и много продуктовом производстве (рис. 2).

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами

42

анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Используя маржинальный доход можно проводить маржинальный анализ, позволяющий:

-более точно исчислить влияние факторов на изменение суммы операционных затрат, прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования себестоимости продукции и финансовых результатов;

-более точно оценить эффективность производства отдельных видов продукции;

-обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства с целью минимизации затрат и увеличения прибыли.

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня, поскольку очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других - занижается. В табл. 6 проведено ранжирование изделий по их доходности с использованием данных полной и усеченной себестоимости.

Таблица 6. Сравнительный анализ доходности изделий, основанный на полной и усеченной их себестоимости

Показатель |

|

|

|

Продукция |

|

||

|

|

|

|

|

|

пиво |

квас |

1. |

Объем продаж, л. |

|

|

|

271480 |

14332 |

|

2. |

Цена единицы, руб. |

|

|

|

14,885 |

8,47 |

|

3. |

Полная себестоимость, руб. |

|

|

12,16 |

24,44 |

||

4. |

Усеченная себестоимость, руб. |

|

|

5,57 |

4,76 |

||

5. |

Прибыль на единицу продукции, руб. (п.2-п.3) |

2,725 |

-15,97 |

||||

6. |

Маржа покрытия на единицу продукцию, руб. (п.2-п.4) |

9,315 |

3,71 |

||||

7. |

Рентабельность продаж, % (п.5/п.2*100) |

|

18,3 |

-188,5 |

|||

8. |

Ранжирование продукции по уровню рентабельности |

1 |

2 |

||||

9. |

Маржинальная рентабельность, % (п.6/п.2*100) |

62,58 |

43,8 |

||||

10. |

Ранжирование |

изделий |

по |

маржинальной |

1 |

2 |

|

рентабельности |

|

|

|

|

|

||

43

Использование данной системы позволяет:

-проводить эффективную ассортиментную политику и политику ценообразования. Принятые изменения в структурной политике могут оказаться ошибочными, то есть могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия.

-существенно упростить учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат – лучше контролируемы.

существует «жесткий директ – костинг», когда все затраты (кроме прямых материалов) рассматриваются в качестве периодических, т.е. относимых на уменьшение прибыли того отчетного периода, в котором они возникли. Только переменные прямые материальные затраты относятся на затраты на продукт, т.е. включаются в себестоимость продукции. Этот метод является новейшим предложением и на практике пока широко не используется.

Системы калькулирования «директ – костинг», « абсорпшен – костинг», «жесткий директ – костинг» могут функционировать в сочетании с чактическим, нормальным калькулированием или истемой «стандарт – кост» (табл. 7, 8) [4, с. 383]

Таблица 7. Системы калькулирования «директ – костинг», «абсорпшен – костинг», «жесткий

директ – костинг»

«директ – костинг» |

|

|

«абсорпшен – костинг» |

|

«жесткий |

директ |

– |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

костинг» |

|

|

|

1. |

|

|

|

|

Фактическое |

|

4. |

Фактическое |

7. |

|

Фактическое |

||||

калькулирование |

|

|

калькулирование |

|

|

калькулирование |

|

||||||||

2. |

|

|

|

|

Нормальное |

|

5. |

Нормальное |

8. |

|

Нормальное |

||||

калькулирование |

|

|

калькулирование |

|

|

калькулирование |

|

||||||||

3. Стандарт - кост |

|

|

6. Стандарт - кост |

|

|

9. Стандарт - кост |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 8. |

|

|

|

Сравнение сочетаний калькуляционных систем |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

– |

– |

|

|

|

|

Затраты |

|

Фактичес |

Нормаль |

|

Стандарт - |

||||

|

|

|

|

|

|

|

|

кое |

|

ное |

|

|

|

кост |

|

абсорпшен« |

директ« |

|

жесткий« |

|

материальные |

калькулировани |

калькулировани |

|

расчете |

на |

|||||

|

|

фактическую |

фактическую |

|

|||||||||||

|

|

|

|

|

|

|

|

е |

|

е |

|

|

|

|

|

|

|

|

|

|

|

Перемен |

|

Фактическ |

Фактическ |

|

Норматив |

||||

|

|

|

|

|

ные |

прямые |

ие |

затраты X |

ие затраты X |

|

ные затраты |

в |

|||

|

|

|

|

|

затраты |

цену |

|

цену |

|

|

|

фактический |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуск |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нормативную |

|

44

|

|

|

|

|

|

|

|

|

|

цену |

|

|

|

|

|

Переменные |

|

Фактическ |

|

Фактическ |

|

Норматив |

|||

|

|

прямые затраты на |

ие |

затраты |

X |

ие |

затраты |

X |

ные |

затраты |

в |

|

|

|

оплату труда |

фактическую |

|

фактическую |

|

расчете |

на |

||||

|

|

|

|

цену |

|

|

цену |

|

|

фактически |

|

|

|

|

|

|

|

|

|

|

|

|

нормативную |

|

|

|

|

|

|

|

|

|

|

|

|

стандартную |

|

|

|

|

|

|

|

|

|

|

|

|

цену |

|

|

|

|

|

Переменные |

|

Фактическ |

|

Фактическ |

|

Норматив |

|||

|

|

косвенные |

ие |

затраты |

X |

ие |

затраты |

X |

ные |

затраты |

в |

|

|

|

производственные |

фактический |

|

бюджетный |

|

расчете |

на |

||||

|

|

затраты |

коэфф. |

|

коэфф. |

|

фактический |

|

||||

|

|

|

|

распределения |

|

распределения |

|

выпуск |

X |

|||

|

|

|

|

|

|

|

|

Переменн |

нормативный |

|

||

|

|

|

|

|

|

|

ых ОПР |

|

коэф. |

|

|

|

|

|

|

|

|

|

|

|

|

|

распределения |

|

|

|

|

|

|

|

|

|

|

|

|

переменных |

|

|

|

|

|

|

|

|

|

|

|

|

ОПР |

|

|

|

|

Постоянные |

|

Фактическ |

|

Фактическ |

|

Норматив |

||||

|

прямые |

ие |

затраты |

X |

ие |

затраты |

X |

ные |

затраты |

в |

||

|

производственные |

фактическую |

|

фактическую |

|

расчете |

на |

|||||

|

затраты |

цену |

|

|

цену |

|

|

фактический |

|

|||

|

|

|

|

|

|

|

|

|

|

выпуск |

X |

|

|

|

|

|

|

|

|

|

|

|

нормативную |

|

|

|

|

|

|

|

|

|

|

|

|

цену |

|

|

|

|

Постоянные |

|

Фактичес |

|

Фактичес |

|

Норматив |

||||

|

косвенные |

кие |

затраты |

X |

кие |

затраты |

X |

ные |

затраты |

в |

||

|

производственные |

фактический |

|

бюджетный |

|

расчете |

на |

|||||

|

затраты |

коэфф. |

|

коэфф. |

|

фактический |

|

|||||

|

|

|

|

распределения |

|

распределения |

|

выпуск |

X |

|||

|

|

|

|

|

|

|

|

Постоянн |

нормативный |

|

||

|

|

|

|

|

|

|

ых ОПР |

|

коэф. |

|

|

|

|

|

|

|

|

|

|

|

|

|

распределения |

|

|

|

|

|

|

|

|

|

|

|

|

постоянных ОПР |

||

Возникает проблема в распределении постоянных затрат. речь идет о выборе правильного уровня мощности: теоретическая и практическая мощность; нормальная и бюджетная мощность.

Список литературы

1.Хот Ф.Т., Клименко А.С. Анализ поведения затрат в управленческом учете. // Экономический анализ: теория и практика, 2007, №3

2.Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / М. А. Вахрушина. – 6-е изд., испр. – Москва:

Омега-Л, 2007. -570 с.

45

3.Блэк Дж. Введение в бухгалтерский и управленческий учет / Джофф Блэк; Пер. с англ. Т.В. Сажневой. – М.: Издательство«Весьмир», 2009. - 424 с.

4.Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд./ пер. с англ. –

СПб.: Питер, 2008. – 1008с.

46

Тема 5. Нормативный учет и «Стандарт – кост» на базе полных затрат

План 5.1. Методы фактического и нормативного учета затрат, основные отличия и сходства.

5.2.Принципы организации традиционного нормативного метода учета затрат на отечественных предприятиях.

5.3.Система «Стандарт - кост» как продолжение нормативного метода учета затрат.

5.4.Схема отражения на счетах учетных записей при калькулировании себестоимости по системе «Стандарт – кост».

Вопрос 5.1. Методы фактического и нормативного учета затрат, основные отличия и сходства

На производственных предприятиях учет затрат и калькулирование себестоимости продукции можно организовать различными методами. Всю их совокупность можно классифицировать по следующим признакам: оперативности контроля затрат, отношению к производственному процессу, полноте включения их в себестоимость продукции.

По оперативности контроля затрат выделяют учет по фактической, нормативной и плановой (прогнозной) себестоимости.

При использовании учета по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле:

Зф = Qф * Цф,

где Зф — фактические затраты;

Qф — фактическое количество использованных ресурсов; Цф — фактическая цена использованных ресурсов.

Достоинство этого метода состоит в простоте расчетов. К недостаткам этого метода можно отнести следующие причины:

−отсутствие нормативов для контроля количества использованных ресурсов и цен

на них;

−невозможность определения и анализа мест, виновников и причин выявления отклонений;

−невозможность расчета затрат в ходе производственного процесса: расчет может проводиться только в конце отчетного периода и др.

Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они

должны были быть.

47

Под нормативными нормами затрат понимают текущие (действующие) нормы затрат с поправками на изменение технологии производства и пр. особенности технологии производства.

Основные различия между стандарт-костом и нормативным учетом фактической себестоимости сводятся к следующему:

' стандарт-кост — это система планирования и анализа различных вариантов затрат, в том числе из-за разной загрузки производственных мощностей, а нормативный учет — система измерения их фактической величины при фактической загрузке;

•стандарт-кост непосредственно не связан с калькулированием фактической себестоимости единицы продукции, нормативный учет начинается с калькулирования нормативной себестоимости носителя затрат и завершается составлением калькуляции фактической себестоимости единицы продукции;

•в стандарт-косте отклонения от норм (стандартов) затрат выявляют расчетным путем после завершения процессов производства и сбыта, в нормативном учете — с помощью первичного документирования и до начала или в процессе расходования ресурсов;

•стандарт-кост широко используется для оценки запасов товарно-материальных ценностей, незавершенного производства и готовой продукции на складе, нормативный метод учета фактических затрат для этих целей не применяется;

•в стандарт-косте используется система специальных счетов для учета затрат по нормам и выявления отклонений от норм, в нормативном учете может применяться лишь один специализированный счет «Выпуск продукции», на котором выявляется сумма отклонений фактической производственной себестоимости фактического выпуска от его стоимости по учетным ценам.

В системе стандарт-коста используется значительно больше норм и нормативов и выявляется больше разновидностей отклонений, чем в нормативном учете. Кроме технических и технологических норм и нормативов, которыми ограничивается нормативный учет фактических затрат и расчет затрат по нормам потребления, стандарткост широко использует нормативы (сметы) затрат на управление, расходов на 'продажу, на освоение видов продукции. Помимо отклонений, выявляемых в нормативном учете, стандарт-кост может определить отклонения и ценах расхода или отклонения, вызванные изменением степени использования производственных мощностей, структуры выпуска продукции, квалификационного состава работающих и т.п. ЕСЛИ нормативный метод ориентирован на выявление отклонений по видам продукции, работ, услуг, в стандарт-

косте основное внимание уделяется расчету отклонений в разрезе мест затрат.

48

Стандарт-кост включает и анализ отклонений, в том числе по альтернативным вариантам соотношения затрат и результатов деятельности. Здесь используют различные модели факторного анализа, экономико-математические методы.

Вопрос 5.2. Принципы организации традиционного нормативного метода учета затрат на отечественных предприятиях

При использовании нормативов только по количеству применяется следующая формула:

3=Цф х (Qн + Oq)

где Оq — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется следующая формула:

3 = (Цн + Oц,) x Qф

где Оц — отклонение фактических затрат от норматива, вызванное изменением

цен.

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула:

3 = (Цн + Оц) х (Qн + Оq)

Учет по нормативной себестоимости в целом, по сравнению с учетом по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода заключаются в следующем:

1)возможность контроля над затратами центров ответственности путем разработки бюджетов;

2)возможность контроля затрат путем сопоставления фактических значений с нормативными;

3)возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных;

4)возможность оперативного принятия мер в ходе производственного процесса, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетновычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонению от них.

49

При организации учета методом плановой (прогнозной) себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат с учетом передового опыта технологии и организации производства, а также имеющихся резервов. Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. При этом используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др.

В практической деятельности в качестве плановых норм затрат можно использовать идеальные стандарты и прогнозные.

Идеальные стандарты показывают, какими должны быть затраты предприятия в оптимальных условиях (т.е. при отсутствии потерь, брака, убытков и т.п.). Это цель, на которую должна ориентироваться вся политика управления затратами на предприятии.

Прогнозные стандарты устанавливаются с учетом реальных условий функционирования предприятий: качества применяемых ресурсов, процента отходов, брака и т. д. Такие стандарты позволяют более реально оценить будущие затраты предприятия, но они не могут служить стимулом к их снижению. Поэтому рекомендуется устанавливать стандарты затрат на предприятии таким образом, чтобы достичь их было не слишком легко, но возможно.

Стандарты затрат устанавливаются на относительно длительный период, чтобы менеджеры могли опираться на них в принятии решений. Но чтобы стандарты не теряли актуальности, их необходимо периодически пересматривать. На практике чаще всего это делают в процессе разработки годового плана (бюджета).

Стандарты устанавливаются на все виды затрат. Формула расчета затрат аналогична формуле, используемой в учете по нормативной себестоимости:

3= (Цn + Оц) х (Qn + Оq),

где n — индекс планового значения соответствующих величин.

Учет по плановой (прогнозной) себестоимости сохраняет все положительные черты учета нормативной себестоимости, но по сравнению с ним обладает дополнительными преимуществами:

•обеспечивает более глубокую обоснованность плановых величин;

•обеспечивает увеличение точности прогнозов;

•повышает эффективность контроля.

50