Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfВопрос 5.3. Система «Стандарт - кост» как продолжение нормативного метода учета затрат

«Стандарт - кост» - это система калькулирования, при которой отнесение прямых затрат на объект калькулирования производится путем умножения нормативной цены или нормативной ставки на нормативное количество затраченных ресурсов для фактического выпуска продукции. Распределение косвенных расходов производится путем умножения нормативного коэффициента распределения на нормативные затраты ресурсов для фактического выпуска продукции. По системе «стандарт – кост» затраты на продукцию или услуги, которые планируется произвести, можно рассчитать в начале периода. Эта особенность позволяет упростить используемую систему учета. Не нужно вести учет фактических затрат и фактической величины баз распределения затрат, которые используются в индивидуальном производстве или оказании услуг. Поскольку нормы установлены, то затраты на ведение оперативного учета становятся значительно ниже по сравнению с другими системами калькулирования себестоимости [1, с. 330].

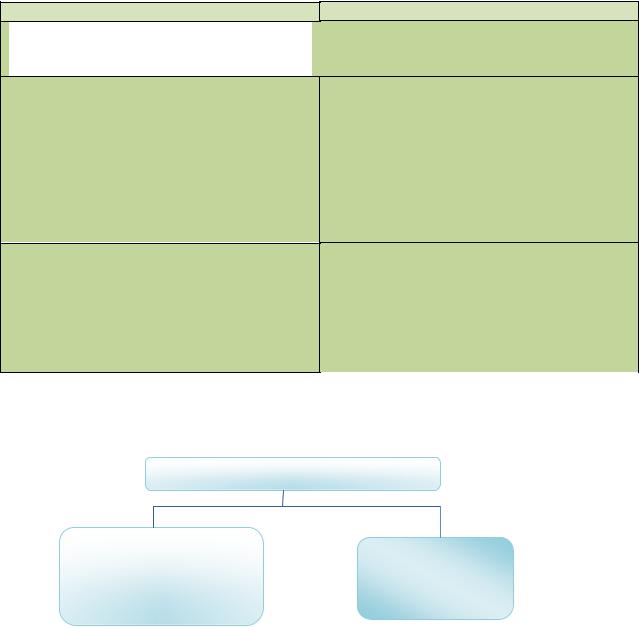

Коэффициенты распределения переменных общепроизводственных расходов можно установить следующим образом (рис. 1):

1.Определение временного периода разрабатываемого бюджета

2.Выбор базы распределения переменных общепроизводственных расходов на объект калькулирования

3.Выбор базы распределения для каждой группы переменных общепроизводственных расходов

4. Расчет коэффициента для каждой базы распределения переменных общепроизводственных расходов

Рис. 1. Расчет бюджетных коэффициентов распределения переменных общепроизводственных расходов

В системе «стандарт – кост» чаще всего используется база распределения – количество единиц выпущенной продукции. Отклонение переменных

51

общепроизводственных расходов рассчитывается с помощью гибкого бюджета, который позволяет выявить разницу между фактическими и бюджетными затратами и объемами затраченных ресурсов для фактического выпуска.

После чего производится анализ отклонений от гибкого бюджета (табл. 1). Таблица 1.

Анализ отклонений от гибкого бюджета

Последовательность расчета отклонений

1.Отклонение переменных общепроизводственных расходов от гибкого бюджета

2. Отклонение по количеству переменных общепроизводственных расходов

3.Отклонение переменных ОПР на коэфф. распределения

Расчет отклонения Фактические показатели —показатели по гибкому бюджету

(фактический объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск —бюджетный объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск)*бюджетный коэфф. Распределения переменных ОПР на отклонение бюджетных машино – часов (фактический коэфф. распределения переменных ОПР — бюджетный коэфф. распределения переменных ОПР) * факт. объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск

Расчет отклонения переменных общепроизводственных расходов представлен на

рис. 2.

Отклонения

Отклонения

от

от гибкого

гибкого бюджета

бюджета

Отклонения по коэф. |

Отклонения по |

|

распределения |

||

количеству |

||

переменных ОПР |

||

|

Рис. 2. Расчет отклонения переменных общепроизводственных расходов Установка бюджетных коэффициентов распределения постоянных ОПР: 1.Определение временного периода разрабатываемого бюджета (12 месяцев); 2.Выбор базы распределения постоянных ОПР на объект калькулироания; 3.Выбор базы распределения для каждой группы постоянных ОПР;

52

4.Расчет коэффициента для каждой базы распределения постоянных ОПР на объект калькулирования.

Используя в последствие фактические данные, осуществляют анализ отклонений постоянных ОПР. Это могут быть отклонения по объему производства: бюджетные постоянные ОПР — постоянные ОПР, распределенные на основе бюджетного количества затраченных ресурсов для фактического выпуска.

При этом в переменных ОПР нет отклонений по объему производства, в постоянных ОПР нет отклонений по количеству.

Вопрос 5.4. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе «Стандарт – кост»

В течение отчетного периода фактические переменные и постоянные общепроизводственные расходы собираются на отдельных субсчетах. По мере производства каждой единицы продукции затраты списываются на соответствующие субсчета распределенных общепроизводственных расходов с применением коэффициентов распределения переменных и постоянных ОПР (табл. 2)

Таблица 2. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе «Стандарт – кост

Счет |

|

Дебет |

|

Кредит |

|

|

|

1. Учет фактических переменных общепроизводственных расходов |

|

||||

1. |

Учет |

фактических |

25 субсчет «Фактические |

|

60 |

|

переменных |

|

переменные |

|

|

|

|

общепроизводственных |

общепроизводственные |

|

|

|

||

расходов |

|

расходы» |

|

|

|

|

2. |

|

Распределены |

20 |

|

25 субсчет «Распределение |

|

переменные ОПР |

|

|

переменных ОПР» |

|

||

3. |

Выделены |

отклонения в |

25 субсчет «Распределение |

|

25 субсчет «Фактические |

|

отчетном периоде |

переменных ОПР» |

|

переменные |

|

||

|

|

|

|

|

общепроизводственные |

|

|

|

|

|

|

расходы» |

|

|

|

|

25 субсчет «Отклонение по |

|

25 субсчет «Отклонение по |

|

|

|

|

количеству переменных |

|

переменным ОПР» |

|

|

|

|

ОПР» |

|

|

|

|

|

2. |

Учет фактических постоянных |

ОПР |

|

|

1. |

Учтены |

фактические |

25 субсчет «Фактические |

|

70, 02 и т.д. |

|

постоянные ОПР |

постоянные |

|

|

|

||

|

|

|

общепроизводственные |

|

|

|

|

|

|

расходы» |

|

|

|

53

2. |

Учтены распределенные |

20 |

|

25 субсчет «Распределение |

постоянные ОПР |

|

|

постоянных ОПР» |

|

3. |

Выделены отклонения в |

25 субсчет «Распределение |

|

25 субсчет «Фактические |

отчетном периоде |

постоянных ОПР» |

|

постоянные |

|

|

|

|

|

общепроизводственные |

|

|

|

|

расходы» |

|

|

25 субсчет «Отклонение по |

|

25 субсчет «Фактические |

|

|

постоянным ОПР» |

|

постоянные |

|

|

|

|

общепроизводственные |

|

|

|

|

расходы» |

|

|

|

|

|

|

|

25 субсчет «Отклонение |

|

25 субсчет «Фактические |

|

|

постоянных ОПР по объему |

|

постоянные |

|

|

производства» |

|

общепроизводственные |

|

|

|

|

|

|

|

|

|

расходы» |

|

|

|

|

|

|

. |

|

|

|

|

Список литературы |

|

|

|

5.Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд./ пер. с англ. –

СПб.: Питер, 2008. – 1008с.

54

Тема 6. Использование информационной системы управленческого учета для обоснования решений на разных уровнях управления

План.

6.1.Зависимость величины затрат от объема производства и сбыта продукции. Методы деления затрат на постоянные и переменные.

6.2.Точка безубыточности, зоны убытков и прибылей.

6.3.Решение оперативных управленческих задач на базе информации, собираемой в системе управленческого учета:

А) планирование ассортимента выпускаемой продукции, определение структуры выпускаемой продукции с учетом лимитирующих факторов, Б) планирования размеров заказов с учетом сезонной составляющей, В) принятие решений по ценообразованию Г) принятие решений и ограничивающие факторы и др.

6.4.Долгосрочный и краткосрочный нижний предел цены.

Вопрос 6.1. Зависимость величины затрат от объема производства и сбыта продукции. Методы деления затрат на постоянные и переменные

Важнейшая задача подготовки информации для целей проведения краткосрочного управленческого анализа состоит в разделении всех расходов организации на постоянные и переменные.

Под переменными понимают затраты, величина которых меняется с изменением степени загрузки производственных мощностей или объема производства, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию [1]. К постоянным относят затраты, величина которых либо совершенно не зависит от объема продукции (амортизация, заработная плата работников аппарата управления), либо зависит от этого объема в незначительной степени (общехозяйственные, общепроизводственные).

Постоянные затраты, не изменяются вместе с объемом, оказывают большое влияние на уровень издержек, приходящихся на единицу продукции, поскольку одна и та же их сумма распределяется на большее или меньшее количество единиц. Но приведенное деление является условным, поскольку нет строго математического соотношения между затратами и выпуском. Поэтому наиболее часто в экономической литературе встречается название условно-постоянных и условно-переменных затрат.

55

Некоторые расходы в различных условиях могут выступать и как постоянные, и как переменные. Так, сравнительно небольшое изменение объема хозяйственных процессов не отразится на численности персонала по их обслуживанию и управлению, и расходы на содержание этого персонала будут постоянными (табл. 1) [2].

|

|

|

|

|

|

Таблица 1 |

Поведение постоянных и переменных издержек при изменениях объема производства |

||||||

|

|

|

|

Постоянные издержки |

|

|

Объем |

Переменные издержки |

|

|

|||

производства |

суммарные |

на |

единицу |

суммарные |

на |

единицу |

|

|

продукции |

|

продукции |

||

Растет |

Увеличиваются |

Неизменны |

Неизменны |

Уменьшаются |

||

Падает |

Уменьшаются |

Неизменны |

Неизменны |

Увеличиваются |

||

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу является подход, когда по носителям затрат учитывается неполная, усеченная себестоимость [3, с. 195]. Основной проблемой здесь является разделение условно-постоянных (условно-переменных) расходов на постоянную и переменную части и приведение их к виду функции: y = a + bx [4, с. 42]. Существует несколько способов выделения переменной части расходов из общей суммы: метод высшей и низшей точек, метод линейной регрессии (метод наименьших квадратов) и графический метод. Первые два метода рассматрим на примере ООО “Теплотехсила”. Организация специализируется на оптовой торговле радиаторов, насосов, котлов, газовых колонок и всего необходимого для специализированных организаций, занимающихся отоплением и водоснабжением(табл. 2).

Таблица 2. Объем продаж и сумма совокупных расходов ООО “Теплотехсила” помесячно за 2008 год

|

|

|

|

Количество проданных партий |

|

|

|

Месяц |

|

|

Общие расходы, руб. |

||

|

|

|

оборудования |

|

||

|

|

|

|

3 |

||

1 |

|

2 |

||||

|

январь |

|

|

5 |

|

1 562 446 |

|

февраль |

6 |

|

1 890 983 |

||

|

март |

8 |

2 272 667 |

|||

|

апрель |

10 |

2 536 201 |

|||

|

май |

11 |

2 681 078 |

|||

|

июнь |

14 |

3 223 902 |

|||

|

июль |

14 |

3 367 460 |

|||

|

август |

|

|

16 |

|

3 998 450 |

|

сентябрь |

15 |

|

3 775 336 |

||

|

октябрь |

13 |

3 498 112 |

|||

|

ноябрь |

14 |

3 698 553 |

|||

|

декабрь |

15 |

3 798 090 |

|||

|

ИТОГО |

141 |

36 303 278 |

|||

56

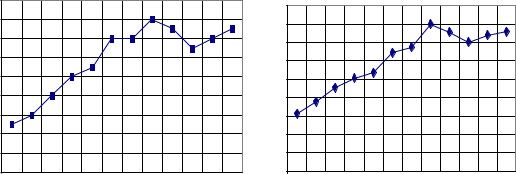

На основании этих данных представлены графики зависимости расходов организации от количества продаж (рис. 1).

|

18 |

|

|

|

|

|

|

|

|

|

|

4 500 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

4 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

14 |

|

|

|

|

|

|

|

|

|

|

3 500 000 |

о |

|

|

|

|

|

|

|

|

|

|

|

|

аз |

12 |

|

|

|

|

|

|

|

|

|

|

ов |

к |

|

|

|

|

|

|

|

|

|

|

|

д3 000 000 |

о з а |

10 |

|

|

|

|

|

|

|

|

|

|

схо2 500 000 |

с т в |

8 |

|

|

|

|

|

|

|

|

|

|

ара2 000 000 |

и ч е |

6 |

|

|

|

|

|

|

|

|

|

|

мм1 500 000 |

о л |

4 |

|

|

|

|

|

|

|

|

|

|

с у |

к |

|

|

|

|

|

|

|

|

|

|

1 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2 |

|

|

|

|

|

|

|

|

|

|

500 000 |

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

время |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

время |

|

|

|

|

|

Рис. 1. График проданных партий и общих расходов товаров в ООО

“Теплотехсила” в 2008 году Деление совокупных расходов предприятия на постоянную и переменную части,

произведем методом высшей и низшей точек, определив отклонения в объемах продаж (∆q) и в расходах (∆З) в максимальной точке (август) и минимальной точке (январь):

∆q = q max – q min = 16 – 5 = 11 шт.,

∆З = З max – З min = 3 998 450 – 1 562 446 = 2 436 004 руб.

Ставка (Ст) переменных расходов на единицу продукции:

Ст = ∆З : ∆q = 2 436 004 : 11 = 221 454, 91 руб.≈ 221 455 руб.

Зная, что в августе было оформлено 16 заказов, рассчитывается общая сумма переменных расходов: Ст · q max = 221 455 · 16 = 3 543 280 руб.

Так как в январе было заключено всего 5 договоров, сумма общих переменных расходов составила: Ст · q min = 221 455 · 5 = 1 107 275 руб.

Общая сумма расходов в августе составила 3 998 450 руб., следовательно, постоянная часть будет равна: 3 998 450 – 3 543 280 = 455 170 руб.

В январе: 1 562 446 – 1 107 275 = 455 171 руб. (разница в 1 руб. получена за счет округления). Учитывая, что постоянная составляющая – 455 170 руб., поведение расходов можно описать формулой: у = 455 170 + 221 455 х

Для уточнения и сравнения полученных результатов рассчитаем переменную и постоянную составляющие методом анализа линейной регрессии. Анализ линейной регрессии состоит в нахождении такого уравнения, описывающего поведение прямой, при котором сумма квадратов вертикальных отклонений будет наименьшей. Метод наименьших квадратов заключается в нахождении решения двух уравнений,

57

позволяющих найти параметры a и b. Эта система уравнений выглядят следующим образом: ∑у = na + b∑x; ∑(xy) = a (∑x)² + b∑x²,

где ∑у – сумма наблюдений общих расходов; b – переменные расходы на единицу;

∑x –сумма наблюдений величины заказов; n – количество наблюдений;

a – постоянные расходы;

∑(xy) – сумма произведений величины заказов и общих расходов; ∑x² - сумма наблюдений квадратов величины заказов.

После преобразования уравнения примут вид: b = (n∑(xy) - ∑x∑у) : (n∑x² -(∑x) ²); a = ∑у : n - b∑x : n = y¯ - bx¯ (табл. 3).

Таблица 3. Расчет показателей для решения уравнений методом наименьших квадратов

|

Количество партий оборудования |

|

|

|

Месяц |

(х) |

Общие расходы (у), руб. |

ху |

х² |

1 |

2 |

3 |

4 |

5 |

январь |

5 |

1 562 446 |

7812230 |

25 |

февраль |

6 |

1 890 983 |

11345898 |

36 |

март |

8 |

2 272 667 |

18181336 |

64 |

апрель |

10 |

2 536 201 |

25362010 |

100 |

май |

11 |

2 681 078 |

29491858 |

121 |

июнь |

14 |

3 223 902 |

45134628 |

196 |

июль |

14 |

3 367 460 |

47144440 |

196 |

август |

16 |

3 998 450 |

63975200 |

256 |

сентябрь |

15 |

3 775 336 |

56630040 |

225 |

октябрь |

13 |

3 498 112 |

45475456 |

169 |

ноябрь |

14 |

3 698 553 |

51779742 |

196 |

декабрь |

15 |

3 798 090 |

56971350 |

225 |

ИТОГО |

141 |

36 303 278 |

459304188 |

1809 |

Рассчитанные величины подставляются в формулу:

b = (12 · 459 304 188 – 141 · 36 303 278) : (12 · 1809 - 141²) = (5 511 650 256 – 5 118 762 198) : (21 708 – 19 881) = 215 945,46 руб.

После округления принимаем b = 215 945 руб. На основании полученного значения можно рассчитать постоянную составляющую расходов организации:

a = 36 303 278 : 12 – 215 945 · 141 : 12 = 3 025 273 – 2 537 354 = 487 919 руб.

При выделении переменной части расходов методом высшей и низшей точек была получена следующая зависимость: у = 455 170 + 221 455 х.

При решении данной задачи путем анализа линейной регрессии уравнение приняло вид: у = 487 919 + 215 945 х.

58

Расчеты, выполненные первым методом, определили постоянные расходы в размере 455 170 руб., вторым методом – 487 919 руб. Следовательно, 32 749 руб. (487 919 - 455 170) в первом случае были неверно отнесены к категории постоянных расходов.

Метод высшей и низшей точек является наиболее распространенным. Это связано с простотой его расчета. Однако в связи с тем, что для расчета берутся всего лишь два показания (минимальное и максимальное значения), данные расчета нельзя считать достаточно точными. Решение методом анализа линейной регрессии повышает достоверность информации, хотя расчеты являются более сложными.

Рассмотренные методы разделения совокупных расходов на постоянную и переменную части годны лишь для целей проведения краткосрочного управленческого анализа. Установленные зависимости теряют свою силу в длительной перспективе. Это связано с тем, что расширение временного периода планирования (масштабной базы) вносит существенные коррективы в динамику затрат. Расходы, постоянные в краткосрочном периоде, в более удаленной перспективе оказываются переменными, и наоборот, неизменные для краткосрочного управленческого анализа удельные переменные расходы таковыми не являются.

Вопрос 6.2. Точка безубыточности, зоны убытков и прибылей

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Критический объем рассчитывается по формуле: Q ' = F / (p - v)

где Q ' — точка безубыточности (критический объем в натуральном выражении); р

— цена единицы продукции; v — переменные затраты на единицу продукции. , F — совокупные постоянные затраты

Определим точку безубыточности на примере производства двух видов продукции по данным табл. 4.

Точка безубыточности:

пива: Х = 1387433/(14,885 – 5,57) = 148946 литров квас: Х = 235485/(8,47 – 4,76) = 693473 литра

Таблица 4. Планирование точки безубыточности при производстве (продаже) продукции

59

Показатель |

пиво |

|

квас |

Количество проданной продукции |

271480 |

14332 |

|

Продажная цена |

14,885 |

|

8,47 |

Выручка |

4040980 |

|

121392 |

Переменные расходы |

1512144 |

68220,3 |

|

Удельные переменные расходы |

5,57 |

|

4,76 |

Постоянные расходы |

1387433 |

|

235485 |

Графически точка безубыточности выглядит следующим образом (рис. 2).

объем Рис. 2. График точки безубыточности

объем Рис. 2. График точки безубыточности

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни. Данная система учета и анализа побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж, тем меньше постоянных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль и выше рентабельность.

Рассмотрим расчет точки безубыточности при многопродуктовом производстве

(табл. 5).

Выручка в точке безубыточности = Постоянные расходы : (1- (переменные расходы : выручка))

Знаменатель дроби может быть преобразован следующим образом: 1 – (переменные расходы : выручка) =

=(выручка : выручка) - (переменные расходы : выручка) =

=(выручка – переменные расходы) : выручка =

=маржинальный доход : выручка = Норма маржинального дохода (Nмд) Выручка в точке безубыточности = Постоянные расходы : Nмд

При использовании первой формулы получается:

60