Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfГенеральная дирекция |

Центр инвестиций |

Исполнительная дирекция |

Центр прибыли |

Финансовый департамент |

Центр прибыли |

Департамент экономического контролинга |

Центр прибыли |

ОМТС |

Центр издержек |

Канцелярия |

Центр издержек |

Юридический отдел |

Центр издержек |

Департамент производства |

Центр издержек |

Административно-хозяйственный департамент |

Центр издержек |

Технический департамент |

Центр издержек |

Департамент животноводства и растениеводства |

Центр издержек |

Ветеринарная служба |

Центр издержек |

Отдел кадров |

Центр издержек |

Коммерческий департамент |

Центр поступлений |

Учет

Учет

расходов

расходов

ОАО

ОАО Птицефабрика

Птицефабрика

«

« Васильевская

Васильевская »

»

20 «Основное |

26 «Общехозяйственные |

25 |

|||

производство»; 23 |

расходы» |

|

«Общепроизводст |

||

«Вспомогательное |

|

|

венные расходы»» |

||

производство» |

|

|

|

||

Генеральная дирекция |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОМТС |

|

|

Департамент |

|

Канцелярия |

|

Технический |

|

производства |

|

|

|

|

департамент |

|

|

Юридический отдел |

|||

|

|

|

Департамент |

||

бройлеров |

|

|

|

|

|

|

|

Коммерческий департамент |

|||

|

|

животноводства и |

|||

|

|

|

|

||

|

|

|

Административно-хозяйственный |

|

Ветеринарная служба |

|

|

|

департамент |

|

|

|

|

|

|

|

|

Департамент экономического контролинга

Финансовый департамент

Отдел кадров

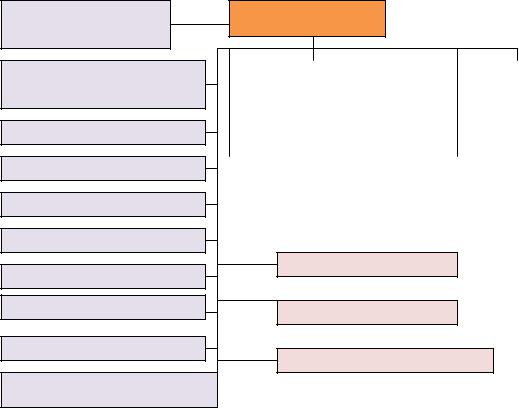

Рис.1. Организация управленческого (производственного) учета ОАО Птицефабрика Васильевская»

Рассмотрим один из видов центра издержек в финансовой структуре —департамент производства бройлеров (учет на счетах 20 и 23), для которого, в дальнейшем, и разработаем внутреннюю сегментарную отчетность (рис. 2, табл.2).

101

Главный зоотехник - селекционер

Васильевская площадка «Васильевка»

Лопуховская площадка

Верхняя площадка

Площадка «Дружба»

Чемодановская площадка

Площадка «Кутля»

Площадка «Вертуновка»

Восточная площадка

Площадка «Красное-знамя»

Главный зоотехник

Кормоцех |

|

Бригада по |

Ст.экспедитор по кормам |

|

выпойке и |

Рабочий |

|

рассадке |

Весовщица |

|

Цех инкубации |

|

|

|

Ольховская площадка

Ломовская площадка

К-Никольская площадка )

Рис. 2 Финансовая структура департамента производства бройлеров Внутренний отчет по центру ответственности (издержек) (табл. 2) составляется

внутри департамента производства бройлеров по данным отчетов центров затрат (табл. 3,

рис. 3).

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

Внутренний отчет по центру ответственности (издержек) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

Затраты за март 2009 года |

||||||

|

Отчет |

|

По смете |

|

|

Фактически |

|

Отклонения |

|

|

|

главному зоотехнику |

|

|

|

|

|

|

|

|

Привес молодняка бройлеров |

135940000 |

|

|

135946146 |

|

-6146 |

|

|

|

Привес ремонтного молодняка |

24988070 |

|

24989155 |

|

-1085 |

|

||

|

Суточные цыплята |

|

25090354 |

|

|

25088354 |

|

2000 |

|

|

Яйцо |

|

46388000 |

|

|

46377174 |

|

10826 |

|

|

Итого: |

|

232406424 |

|

|

232400830 |

|

5595 |

|

|

Отчет начальнику |

Чемодановской |

площадки |

|

|

||||

|

Бригада № 1 Чемодановская |

|

9057570 |

|

|

9043326 |

|

14244 |

|

|

площадка (Тарасов) |

|

|

|

|

|

|

|

|

|

Бригада № 2 Чемодановская |

|

10620598 |

|

|

10612718 |

|

7880 |

|

|

площадка |

|

|

|

|

|

|

|

|

|

Бригада № 3 Чемодановская |

|

7798000 |

|

|

7823735 |

|

-25735 |

|

|

площадка (Филькина) |

|

|

|

|

|

|

|

|

|

Итого по бригадам: |

27476168 |

|

27479779 |

|

-3611 |

|

||

102

|

|

|

Начальник площадки |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бригадир |

|

|

|

Подменный слесарь-оператор |

|

|

|||

|

|

|

|

Слесарь |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бригада № 1 |

|

|

|

|

|

|

|

Оператор КНС |

|

|

|

|

|

|

|

|

|||

Бригада № 2 |

|

|

|

Разнорабочий |

|

|

|||

|

|

|

|

|

|

|

|

||

Бригада № 3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.3 Финансовая структура центра ответственности (Чемодановская площадка)

Таблица 3 Отчет бригадиру бригады № 1 Чемодановской площадки (внутренний отчет центра

затрат)

|

Показатели |

Затраты за март 2009 года |

|||

|

1 |

По смете |

Фактически |

Отклонения |

|

|

2 |

|

3 |

4 |

|

|

Амортизация |

460700 |

|

453219 |

7481 |

|

Вода |

32000 |

|

35995 |

-3995 |

|

Газ |

443300 |

|

444275 |

-975 |

|

Зарплата |

341000 |

|

342051 |

-1051 |

|

Медикаменты |

360000 |

|

335580 |

24420 |

|

Мойка цехов |

284730 |

|

260864 |

23866 |

|

Налоги и сборы |

36800 |

|

37722 |

-922 |

|

Начисление на зарплату (налоги |

31460 |

|

32965 |

-1505 |

|

ФОТ) |

|

|

|

|

|

Общепроизводственные расходы |

162000 |

|

163093 |

-1093 |

|

Падеж |

260000 |

|

288387 |

-28387 |

|

|

5750000 |

|

|

|

|

Покупные корма |

|

5727683 |

22317 |

|

|

Прочее |

1300 |

|

1077 |

223 |

|

Содержание помещений |

16000 |

|

12237 |

3763 |

|

Спецодежда |

- |

|

277 |

-277 |

|

Стоки (КНС) |

24000 |

|

22349 |

1651 |

|

Текущий ремонт |

93700 |

|

91649 |

2051 |

|

Услуги автотранспорта |

435000 |

|

469137 |

-34137 |

|

Услуги трактора |

117800 |

|

116809 |

991 |

|

Утилизация навоза |

30580 |

|

31589 |

-1009 |

|

Электроэнергия |

177200 |

|

176548 |

652 |

|

Итого: |

9057570 |

|

9043326 |

14244 |

Начальник площадки может контролировать расходы по каждой бригаде в отдельности.

Для организации управленческого учета предлагается не ограничиваться только аналитикой счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а ввести дополнительно управленческие счета: 30 «Материальные затраты», 31 «Затраты на оплату

103

труда», 32 «Отчисление на социальные нужды», 33 «Амортизация», 34 «Прочие затраты», 35 «Расходы по обычной деятельности», 27 «Распределение общих затрат».

Это позволит накапливать информацию по статьям косвенных затрат с дальнейшим их распределением по видам выпускаемой продукции пропорционально различным базам распределения:

1)Д 30 К10 (пропорционально материальным затратам накопленным по счетам 20 и 23); 2)Д 31 К 70 (пропорционально затратам по заработной плате накопленным по счетам 20 и 23) и т.д. (рис. 4).

10,16, |

|

30 |

|

|

|

|

|

|

60 |

|

«Материальные |

|

|

|

|

|

» |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

производствоОсновное«20Счет субконто(продукциивидампо) |

70,96 |

|

31 «Затраты на оплату |

||||||

|

|

|

|

27 |

|

|

||

|

|

труда» |

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

«Распределение |

|

|

|

|

|

||||||

|

|

|

|

|

|

общих затрат» |

|

|

69,96 |

|

32 «Отчисление |

|

|||||

|

|

|

|

|

|

|

||

|

|

на социальные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

02,05 |

|

33 |

|

|

|

|

|

|

|

|

«Амортизация» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60,71, |

|

34 «Прочие |

|

|

|

|

|

|

76,79 |

|

затраты» |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рис. 4. Использование счетов управленческого учета при составлении внутренней отчетности

Счета управленческого учета позволяют проследить движение материальнопроизводственных запасов в процессе их заготовления, хранения, потребления в ходе производства и выбытие в результате продажи продукции. Для сохранения коммерческой тайны об уровне издержек производства, рентабельности отдельных видов продукции, их конкурентоспособности на счетах финансового учета регистрируются лишь остатки, а обороты (как наиболее конфиденциальная информация) отражаются в системе управленческого учета.

Вопрос 9. 3. Роль информации сегментарной отчетности в принятии тактических и стратегических управленческих решений

Для принятия тактических и стратегических управленческих решений необходимо провести анализа доходов сегмента. Для анализа доходов используется

104

разнообразная экономическая информация (данные статистической и бухгалтерской отчетности об объеме и структуре оборота, о прибылях и убытках; о размерах торговых наценок; о доходах, полученных из различных источников).

В процессе анализа доходов определяются следующие аналитические показатели:

1.Динамика суммы и уровня доходов. Положительным является увеличение уровня доходов. При этом следует учесть, что доход – не конечный результат деятельности организации.

2.Доля отдельных слагаемых дохода в общей их сумме и ее изменение за анализируемый период, что позволяет оценить структуру доходов. Положительным является увеличение доли прочих доходов, являющихся дополнительным источником, так как их рост способствует повышению доходности организации [2; с.222].

Анализ состава доходов проведем на основании отчетности Комбината общественного питания № 57, данные за 3 квартала 2008 года, являющегося отчетным операционным сегментом (таблица 4).

|

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

|

|

Доходы КОП № 57 за 3 квартала 2008 года (тыс. руб.) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

|

Тпр ,% |

Тпр ,% |

получениюк% |

Тпр ,% |

доходыПрочие |

Тпр ,% |

доходовВсего |

|

|

Период |

собственнойОт продукции |

покупнойОт продукции |

|

базсоб |

базпок |

баз |

баз |

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

1 кв |

5852 |

3072 |

|

- |

- |

1 |

- |

- |

- |

8925 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 кв |

7937 |

3328 |

|

35,63 |

8,33 |

3 |

200 |

2 |

- |

11270 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 кв |

8008 |

3368 |

|

36,84 |

9,64 |

2 |

100 |

2 |

- |

11380 |

|

Во 2 квартале общая величина доходов составила 11270 тыс.руб., что на 2345 тыс. руб. больше общей величины доходов в 1 квартале, за счет роста выручки от продаж 2340 тыс. руб. (от собственной продукции на 2085 тыс. руб. (или 35,63%), от покупной продукции на 256 тыс. руб. (или 8,33%)), роста процентов к получению на 2 тыс. руб. (или 200%), прочих доходов на 2 тыс. руб. В 3 квартале по сравнению с 2 выручка от продаж увеличилась на на 111 тыс. руб. (от собственной продукции на 71 тыс. руб., от покупной продукции на 40 тыс. руб.), по сравнению с 1 на 2452 тыс. руб. В 3 квартале проценты к получению снижаются на 1 тыс. руб. по сравнению со вторым кварталом и повышаются на 1 тыс. руб. по сравнению с первым кварталом (или 100%). В прочих доходах изменений

105

не происходит они, как и во 2 квартале составляют 2 тыс. руб. Прочие доходы являются периодическими, то есть они могут возникнуть в анализируемом периоде, а могут и не возникнуть.

Основную долю доходов КОП № 57 составляют доходы по обычным видам деятельности. Основной доход приносит продажа собственной продукции, в 3 квартале она выросла на 36,84%, а продажа покупных товаров на 9,64%.

Проанализируем динамику выручки от продаж в разрезе собственной и покупной продукции с помощью математических методов. Цель анализа заключается в построение математической модели тренда на основе временного ряда динамики продаж [20, с.139].

При построение временного ряда, возьмем данные с января по сентябрь 2008 года. Исходные данные для построения и изучения графического отображения временного ряда показателей выручки от продаж (таблица 5).

Период

1

2

3

4

5

6

7

8

9

6).

|

|

|

|

|

|

|

|

Таблица 5 |

|

Показатели выручки от собственной продукции за 9 месяцев 2008 года |

|||||||||

Выручка от |

|

Цепные показатели |

|

Выручка от |

|

Цепные показатели |

|

||

|

|

|

|

||||||

продажи |

|

динамики |

|

продажи |

|

динамики |

|

||

собственной |

|

|

|

|

покупной |

|

Абсолютный |

|

|

|

Абсолютный |

Тпр ,% |

|

|

Тпр ,% |

|

|||

продукции, |

|

прирост, |

|

|

продукции |

|

прирост, |

|

|

тыс.руб. |

|

тыс.руб. |

|

|

тыс.руб. |

|

тыс.руб. |

|

|

1639 |

|

- |

- |

|

1004 |

|

- |

- |

|

2041 |

|

402 |

24,53 |

|

1048 |

|

44 |

4,38 |

|

2172 |

|

131 |

6,42 |

|

1020 |

|

-28 |

-2,67 |

|

2266 |

|

225 |

11,02 |

|

1093 |

|

73 |

7,16 |

|

2816 |

|

589 |

25,99 |

|

1129 |

|

36 |

3,29 |

|

2855 |

|

39 |

1,38 |

|

1106 |

|

-23 |

-2,04 |

|

3003 |

|

187 |

6,64 |

|

1110 |

|

4 |

0,36 |

|

2487 |

|

-516 |

-17,18 |

|

1137 |

|

27 |

2,43 |

|

2518 |

|

31 |

1,25 |

|

1121 |

|

-16 |

-1,41 |

|

Графическое отображение исследуемых временных рядов представлено на (рис.5,

106

3500

3000

2500

2000

1500

1000

500

выручка (тыс.руб. 0

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

период

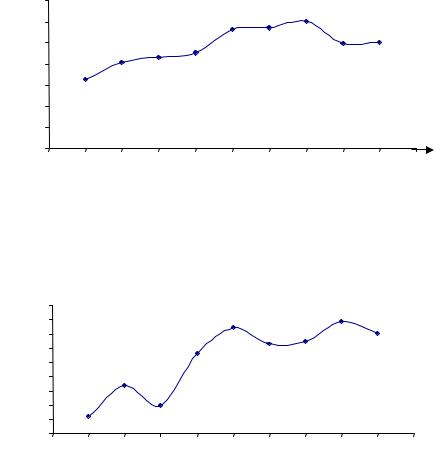

Рис.5. Временной ряд выручки от продажи собственной продукции

|

1160 |

|

|

|

|

|

|

|

|

|

|

|

1140 |

|

|

|

|

|

|

|

|

|

|

|

1120 |

|

|

|

|

|

|

|

|

|

|

|

1100 |

|

|

|

|

|

|

|

|

|

|

|

1080 |

|

|

|

|

|

|

|

|

|

|

|

1060 |

|

|

|

|

|

|

|

|

|

|

|

1040 |

|

|

|

|

|

|

|

|

|

|

|

1020 |

|

|

|

|

|

|

|

|

|

|

выручка |

|

|

|

|

|

|

|

|

|

|

|

(тыс. |

1000 |

|

|

|

|

|

|

|

|

|

|

руб.) |

980 |

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

период |

|

|

|

|

|

Рис.6. Временной ряд выручки от продажи покупной продукции Из анализа данных выручки покупной продукции трудно выявить основное

направление изменения динамики продаж.

Для оценки тренда выручки от продаж воспользуемся прямолинейной функцией: yt = a0 +a1t , где yt - выручка от продаж; t - период по порядку; a0 , a1 - коэффициенты уравнения регрессии [3, с.365].

Параметры a0 , a1 определим, решив систему уравнения:

a0 n +a1 ∑t = ∑ y;a0 ∑t +a1 ∑t 2 = ∑ty.

В целях упрощения расчетов используем метод отсчета от середины динамического ряда. Учитывая, что при отсчете от середины динамического ряда алгебраическая сумм t равна 0, коэффициенты регрессии рассчитаем по следующим формулам:

107

a0 = ∑ny = 217979 = 2421,89; a1 = ∑∑tty2 = 710560 =118,42

В результате получаем следующее уравнение регрессии данных выручки по собственной продукции: yt = 2421,89 +118,42t (таблица 6).

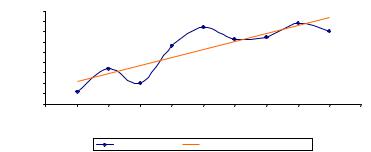

На рисунке 7 наглядно изображена тенденция роста выручки от продажи собственной продукции до августа месяца, в августе происходит снижение выручки, а с сентября опять наблюдается небольшое увеличение.

Коэффициенты уравнения регрессии данных выручки от продажи покупной продукции:

a0 = ∑ny = 97689 =1085,33; a1 = ∑∑tty2 = 92860 =15,47

|

|

|

|

|

|

|

Таблица 6 |

|

Расчет показателей модели при линейной аппроксимации |

|

|||||

|

|

|

|

|

|

|

|

Период |

y |

t |

t 2 |

y t |

yt |

|

( y − yt )2 |

|

|

|

|

|

|

|

|

1 |

1639 |

-4 |

16 |

-6556 |

1948 |

|

95618 |

2 |

2041 |

-3 |

9 |

-6123 |

2067 |

|

657 |

3 |

2172 |

-2 |

4 |

-4344 |

2185 |

|

170 |

4 |

2266 |

-1 |

1 |

-2266 |

2303 |

|

1404 |

5 |

2816 |

0 |

0 |

0 |

2422 |

|

155324 |

6 |

2855 |

1 |

1 |

2855 |

2540 |

|

99033 |

7 |

3003 |

2 |

4 |

6006 |

2659 |

|

118527 |

8 |

2487 |

3 |

9 |

7461 |

2777 |

|

84181 |

9 |

2518 |

4 |

16 |

10072 |

2896 |

|

142548 |

Итого |

21797 |

0 |

60 |

7105 |

- |

|

697462 |

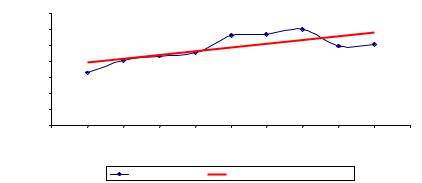

Графическая иллюстрация линейного тренда представлена на (рис. 7.).

108

выручка (тыс.руб.) |

|

|

|

|

|

|

|

|

|

|

3500 |

|

|

|

|

|

|

|

y = 118,42x + 2421,89 |

||

3000 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

2500 |

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

период |

|

|

|

|

|

|

|

|

исходные уровни |

Линейный (исходные уровни) |

|

|

||||

Рис. 7. Линейный тренд В результате получаем следующее уравнение регрессии данных выручки от

продажи собственной продукции: yt =1085,3 +15,47t (таблица 7).

Выручка от продажи покупной продукции в среднем увеличивается. В результате проведенного анализа на основе временного ряда динамики продаж можно сделать вывод о том, что выручка от продажи собственной продукции в среднем растет на 118,42 тыс. руб., а от продажи покупной продукции на 15,47 тыс. руб.

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

|

Расчет показателей модели при линейной аппроксимации |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Период |

y |

|

t |

|

t 2 |

|

y t |

|

yt |

|

( y − yt )2 |

1 |

1004 |

|

-4 |

|

16 |

|

-4016 |

|

1023 |

|

379 |

2 |

1048 |

|

-3 |

|

9 |

|

-3144 |

|

1039 |

|

82 |

3 |

1020 |

|

-2 |

|

4 |

|

-2040 |

|

1054 |

|

1183 |

4 |

1093 |

|

-1 |

|

1 |

|

-1093 |

|

1070 |

|

535 |

5 |

1129 |

|

0 |

|

0 |

|

0 |

|

1085 |

|

1907 |

6 |

1106 |

|

1 |

|

1 |

|

1106 |

|

1101 |

|

27 |

7 |

1110 |

|

2 |

|

4 |

|

2220 |

|

1116 |

|

39 |

8 |

1137 |

|

3 |

|

9 |

|

3411 |

|

1132 |

|

28 |

9 |

1121 |

|

4 |

|

16 |

|

4484 |

|

1147 |

|

686 |

Итого |

9768 |

|

0 |

|

60 |

|

928 |

|

- |

|

4867 |

Графическое |

изображение |

линейного тренда |

выручки |

от продажи |

покупной |

||||||

продукции (рис.8).

109

выручка (тыс.руб.) |

|

|

|

|

|

|

|

|

|

|

1160 |

|

|

|

|

|

|

y = 15,47x + 1085,33 |

|

|

|

1140 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1120 |

|

|

|

|

|

|

|

|

|

|

1100 |

|

|

|

|

|

|

|

|

|

|

1080 |

|

|

|

|

|

|

|

|

|

|

1060 |

|

|

|

|

|

|

|

|

|

|

1040 |

|

|

|

|

|

|

|

|

|

|

1020 |

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

980 |

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

период |

|

|

|

|

|

|

|

|

исходные уровни |

Линейный (исходные уровни) |

|

|

||||

Рис. 8. Линейный тренд |

|

|

|

|

|

|

|

|

|

|

Список литературы

1.Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000. Утверждено приказом Министерства финансов РФ от 27.01.2000 №11н

2.Арзуманова Т.И., Мачабели М.Ш. Экономика и планирование на предприятиях торговли и питания: Учебное пособие. – М.: Издательско-торговая корпорация

«Дашков и Ко», 2007г.-272с.

3.Годин А.М. Статистика: Учебник. – 6-е изд., перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и Ко», - 2008г. – 460с.

110