Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfВыручка в Т.Б. = 5 855 : (1 – (37 400 : 50 000)) = 5 855 : (1 – 0,748) = 5 855 : 0,252 = 23 234, 13 тыс. руб.

Это означает, что товарооборот в размере 23 234 130 рублей обеспечит обществу с ограниченной ответственностью “Теплотехсила” безубыточную работу.

Таблица 5

Планируемые показатели деятельности ООО “Теплотехсила” в 2009 году

Показатели |

Номенклатурные группы товаров |

|

|

|

|

|

Итого |

|||||||||

трубы |

|

радиаторы |

насосы |

|

котлы |

|

колонки |

|||||||||

|

|

тыс. |

|

|

тыс. |

|

тыс. |

|

|

тыс. |

|

|

тыс. |

|

тыс. |

|

|

|

р. |

|

% |

р. |

% |

р. |

|

% |

р. |

|

% |

р. |

% |

р. |

% |

1 |

|

2 |

|

3 |

4 |

5 |

6 |

|

7 |

8 |

|

9 |

10 |

11 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

8 |

|

4 |

|

|

30 |

|

|

5 |

|

50 |

|

1. Объем продаж |

000 |

|

100 |

000 |

100 |

500 |

|

100 |

000 |

|

100 |

500 |

100 |

000 |

100 |

|

2. |

Переменные |

1 |

|

|

6 |

|

3 |

|

|

22 |

|

|

4 |

|

37 |

|

расходы |

500 |

|

75 |

400 |

80 |

300 |

|

73 |

000 |

|

73 |

200 |

76 |

400 |

75 |

|

3. |

Маржинальный |

|

|

|

1 |

|

1 |

|

|

8 |

|

|

1 |

|

12 |

|

доход (стр. 1 - стр. 2) |

500 |

|

25 |

600 |

20 |

200 |

|

27 |

000 |

|

27 |

300 |

24 |

600 |

25 |

|

4. |

Общая сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

постоянных |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

расходов |

— |

|

— |

— |

— |

— |

|

— |

— |

|

— |

— |

— |

855 |

12 |

|

5. |

Финансовый |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

результат(стр. 3 - |

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

стр. 4) |

— |

|

— |

— |

— |

— |

|

— |

— |

|

— |

— |

— |

745 |

13 |

|

Тот же результат получается при использовании второй формулы расчета:

Выручка в точке безубыточности = 5 855 : (12 600 : 50 000) = 5 855 : 0,252 = 23 234,13 тыс. руб.

Однако 23 234 130 рублей – не обезличенная сумма. Для достижения состояния равновесия необходимо контролировать структуру продаж. Из таблицы 12 видно, что доля продаж пластиковых труб составляет 2 000 / 50 000 * 100 = 4 %. Следовательно, в выручке от реализации (23 234 130 руб.) 4 % должны принадлежать продажам пластиковых труб. Аналогично, доля продаж радиаторов в рассчитанной выручке должна составить 16 % и т.д.

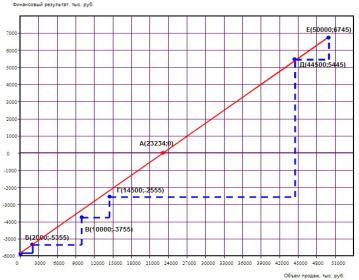

Графически точка безубыточности в условиях многономенклатурных продаж определяется следующим образом: по оси абсцисс откладывается ожидаемый товарооборот, по оси ординат – финансовый результат (маржинальный доход). В отсутствии продаж ООО “Теплотехсила” будет нести убытки в размере постоянных расходов (5 855 тыс. руб.) (Точка О). От точки О вправо по оси абсцисс откладывается ожидаемый объем продаж пластиковых труб (2 000 тыс. руб.), а по оси ординат нужно подняться вверх на 500 тыс. руб. (маржинальный доход первой категории товара –

61

пластиковых труб) (Точка А). От точки А вправо по оси х нужно переместиться на 8 000 тыс. руб. и вверх по оси у – на 1 600 тыс. руб. (соответственно планируемые продажи и маржинальный доход группы радиаторов) (Точка Б). Откладывая параметры 4 500 тыс. руб. и 1 200 тыс. руб. получается точка В. Следующая точка Г получена путем построения ожидаемого товарооборота (30 000 тыс. руб.) и маржинального дохода (8 000 тыс. руб.) группы котлов. И, наконец, откладывая параметры группы газовых колонок, получается точка Д, которая имеет координаты 50 000 и 6 745. Первое из этих чисел соответствует общему товарообороту ООО “Теплотехсила”, а второй – ожидаемому финансовому результату (табл. 10). Затем нужно соединить точки О и Д прямой. Ее пересечение с осью абсцисс указывает на равновесное состояние организации (рис. 3).

Рис. 3. Графическое изображение точки безубыточности в ООО “Теплотехсила” в 2009 году

Видно, что товарооборот в точке пересечения должен составить 23 234 тыс. руб. В этом случае ООО “Теплотехсила” получит нулевой финансовый результат. При этом, необходимо помнить: важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности, поэтому доля выручки от реализации групп товаров должна составить 4 %, 16 %, 9 %, 60 % и 11 % соответственно.

Вопрос 6.3. Решение оперативных управленческих задач на базе информации, собираемой в системе управленческого учета:

А) планирование ассортимента выпускаемой продукции, определение структуры выпускаемой продукции с учетом лимитирующих факторов

62

Принятие решений на предприятии - это всегда выбор между вариантами действий с разными прогнозами результатов. Принятие решений обычно называют процессом. Это происходит, во-первых, потому, что практически каждое управленческое решение определяет значительное число последующих решений. С другой стороны, вмешательство реальной жизни приводит к тому, что обычно планируется одно решение, а реализовывается - совершенно другое. И, наконец, о принятии решений принято говорить, как о процессе, вследствие его длительности, сложности и наличия целого ряда самостоятельных этапов [3;с.112]

Для выработки адекватных управленческих решений, направленных на оптимизацию объемов продаж, чрезвычайно важным оказывается анализ и контроль продаж по отдельным группам.

Рассмотрим на примере производства макаронных изделий, какова степень влияния структуры и цен проданной продукции на изменения выручки от продаж по линии

«PAVAN» (таблица 6).

Таблица6.

Факторный анализ доходов от продаж

№ |

Наи |

Количество |

|

Цены |

|

на |

Выручка |

|

Расчетный |

|

показатель |

Выручка за |

|

|

мено |

проданной |

|

реализованную |

|

за |

1 |

выручки, руб. |

|

|

2 квартал |

||

п |

вани |

продукции, кг. |

продукцию, руб. |

|

квартал |

|

|

|

|

|

руб. |

||

/ |

е |

|

|

1 мес. |

2 мес. |

|

руб. |

|

При |

|

При |

|

|

п |

прод |

|

|

|

|

|

|

|

структуре |

и |

структуре |

2 |

|

|

анно |

|

|

|

|

|

|

|

в ценах |

1 |

мес. и |

в |

|

|

1 мес. |

2 мес. |

|

|

|

|

|

|

|||||

|

й |

|

|

|

|

|

|

|

мес., руб. |

|

ценах 1 мес., |

|

|

|

прод |

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

укци |

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

8 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

9 |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«PAVAN» короткорезанные |

|

|

|

|

|

|

|

|

|

|

|||

1 |

Ф-ка |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,45 |

7 590,15 |

8 109,00 |

12,60 |

13,40 |

|

95635,90 |

|

102330,40 |

|

102173,40 |

|

108660,60 |

2 |

Ф-ка |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,9 |

47 783,70 |

61 686,00 |

11,50 |

12,30 |

|

549512,60 |

|

587978,50 |

|

709389 |

|

758737,80 |

3 |

Ф-ка |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 кг |

7 425,00 |

5 115,00 |

11,25 |

12,10 |

|

83531,30 |

|

89378,50 |

|

57543,75 |

|

61891,50 |

4 |

Вес |

313 106,00 |

325 895,00 |

10,20 |

10,90 |

|

3193681,2 |

|

3417238,90 |

|

3324129 |

|

3552255,50 |

Итого |

375904,85 |

400805,00 |

|

|

|

3922361 |

|

4196926,30 |

|

4193235,15 |

|

4481545,4 |

|

Рассмотрим степень влияния на изменение выручки от продаж структуры и цен проданной продукции

1. Влияние изменения количества проданной продукции в натуральном выражении. За счет увеличения экстенсивного фактора количества проданной продукции выручка растет. Количество проданной продукции в первый месяц составило 375904,85 кг, а во

63

втором месяце на 24900,15 кг больше и составило 400805 кг. Выручка за 1 месяц составила 3922361 руб., а во втором месяце на 559184,4 руб. больше и составила 4481545,4 руб. Во втором месяце количество проданной продукции уменьшилось только по 5 кг фасовке. Уменьшение продаж на 31,1% повлияло на уменьшение выручки по данной категории на 30,75%.

2.Влияние изменения цен на проданную продукцию. Цены в первом месяце составили 30% от себестоимости изделий. А во втором 35% ,на это повлияло изменение цен на сырье, тару и прочие расходы (приложение) Соответственно выручка выросла.

3.Влияние изменения структуры проданной продукции.

Расчетный показатель выручки при структуре и в ценах 1 квартала = К(кол-во продукции за 2 квартал/ кол-во продукции за 1 квартал)* выручку за 1 квартал.

К(кол-во продукции за 2 квартал/ кол-во продукции за 1 квартал) = 400805/375904,85 = 1,07.

Расчетный показатель выручки при структуре и в ценах 1 квартала:

Фасовка 0,45 кг: 1,07 * 95635,9 = 102330,4; Фасовка 0,9 кг: 1,07 * 549512,6 = 587978,5; Фасовка 5 кг: 1,07 * 83531,3 = 89378,5; Весовые: 1,07 * 3193681,2 = 3417238,9.

При структуре и в ценах 1 месяца выручка составила 4196926,3 руб., это на 274565,3 руб. больше чем выручка за 1 месяц, но на 284619,1 руб. меньше чем за 2 месяц.

Расчетный показатель выручки при структуре 2 месяца и в ценах 1 месяца = кол-во проданной продукции за 2 месяц * цену 1 месяца.

Фасовка 0,45 кг: 8109 * 12,6 = 102173,4; Фасовка 0,9 кг: 61686 * 11,5 = 709389; Фасовка 5 кг: 5115 * 11,25 = 57543,75; Весовые: 325895 * 10,2 = 3324129.

При структуре 2 месяца и в ценах 1 месяца выручка составила 4193235,15 руб., это на 288310,25 руб. меньше чем выручка при ценах 2 месяца.

Определим влияние факторов на изменение выручки от продаж. а) влияние изменения количества проданной продукции

∆Vколичество = ∆Vрасчетное 1 - ∆Vпрош.г. = 4196926,30 – 3922361 = 274565,30

руб.;

б) влияние изменения структуры проданной продукции

∆Vструктуры = ∆Vрасчетное 2 - ∆V расчетное 1 = 4193235,15 – 4196926,30 = - 3691,15 руб.;

64

в) Влияние изменения цены проданной продукции

∆Vцены = ∆Vотч.г. - ∆V расчетное 2 = 4481545,40 – 4193235,15 = 288310,25 руб. Баланс отклонений : 559184,40 = 274565,30 – 3691,15 + 288310,25

559184,4 = 559184,40 Влияние экстенсивных факторов ( 274565,30 – 3691,15 ) / 559184,40 * 100 =

48,45%.

Влияние интенсивных факторов 288310,25 / 559184,40 * 100 = 51,55 %

Таким образом можно сказать, что выручка увеличилась как за счет экстенсивных факторов (изменения количества) так и интенсивных факторов ( изменение цены). Но интенсивный фактор повлиял значительнее (на 3,1%)

Б) планирования размеров заказов с учетом сезонной составляющей

Для решения данного вопроса вернемся к ООО “Теплотехсила” с применением достаточно сложного метода - метод анализа сезонных колебаний, потому что деловая активность организации подвержена сезонным изменениям количества оказанных услуг.

В исследовании использовался гармонический (спектральный) метод анализа временных рядов. Ряд рассматривается как совокупность накладываемых друг на друга гармонических колебаний, при этом используется математический аппарат тригонометрических функций. Если изменение какого-либо показателя носит периодический характер, то такому изменению соответствует периодическая функция Фурье. Сезонная волна – это синусоидальная функция с периодом в один год. Разложение таких функций в тригонометрический ряд Фурье носит название гармонического анализа

[5, с. 70].

m

Аналитическая форма сезонной волны: yˆt = a0 +∑(ak cos(kt) +bk sin(kt)) ;

k =1

k – порядковый номер гармоники ряда Фурье;

m – число гармоник. Оно влияет на точность аппроксимации и дисперсию. Аппроксимация – метод, состоящий в замене одних математических объектов другими, в том или ином смысле близкими к исходным, но более простыми. Дисперсия – степень отклонения или изменения значений переменной от центрального пункта;

t – время, принимающее значения 0, 2π/n, 2*2π/n,..., (n −1)*2π/n . Для месячных

данных n=12;

65

ao , ak , bk – находятся в соответствии с методом наименьших квадратов и задаются соотношениями:

|

|

a0 |

= |

1 |

∑yt ; ak |

= |

2 |

∑yt |

cos(kt) ; |

|

bk |

= 2 ∑yt |

sin(kt) . |

|

|

|

|

|

||||||||

|

n |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

||||

|

|

Исходные данные при расчете сезонной волны количества продаж представлены в |

||||||||||||||||||||||||

таблице 7. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

|||

|

|

Исходные данные при расчете сезонной волны количества продаж в 2008 году |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Ме |

|

янв |

|

февр |

март |

апре |

|

май |

|

июн |

|

|

июль |

|

авгу |

сент |

октя |

нояб |

|

дека |

||||||

сяц |

|

арь |

|

аль |

|

ль |

|

|

|

ь |

|

|

|

|

|

|

ст |

ябрь |

брь |

рь |

|

брь |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

t |

|

0 |

|

0,523 |

1,047 |

1,570 |

|

2,094 |

|

2,617 |

|

3,141 |

|

3,665 |

4,188 |

4,712 |

5,235 |

|

5,759 |

|||||||

|

|

|

|

599 |

198 |

796 |

|

395 |

|

994 |

|

|

593 |

|

191 |

79 |

389 |

988 |

|

587 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

На |

основе |

расчетных данных таблицы 8 найдены коэффициенты |

||||||||||||||||||||||

тригонометрических многочленов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

a0 |

= |

1 |

∑yt =141/12 =11,75 = yt ; a1 = |

2 |

∑yt cost = −18,79 / 6 = −3,13 |

|

|

|

|

|||||||||||||||

|

|

n |

|

n |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

b1 = |

2 ∑yt sin t = −17,16 / 6 = −2,86 ; a2 = 2 ∑yt cos 2t = −2,50 / 6 = −0,42 |

|

|

|

|

|||||||||||||||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

||

|

|

b2 |

= |

2 |

∑yt sin 2t = −7,79 / 6 = −1,3 ; a3 |

= |

2 |

∑yt cos3t = −5/ 6 = −0,83 |

|

|

|

|

||||||||||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

b3 = |

2 |

∑yt sin 3t = −8/ 6 = −1,33 ; a4 |

= |

2 |

∑yt cos 4t = −7,5/ 6 = −1,25 |

|

|

|

|

|||||||||||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b4 |

= |

2 |

∑yt sin 4t = −4,33/ 6 = −0,72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Получились аппроксимирующие многочлены Фурье: |

|

|

|

|

|

|

||||||||||||||||||

|

|

yˆt1 |

=11,75 −3,13cos t −2,86 sin t – с учетом только первой гармоники; |

|

|

|

|

|||||||||||||||||||

|

|

yˆt 2 |

=11,75 −3,13cost −2,86sin t −0,42cos 2t −1,3sin 2t – с учетом двух гармоник; |

|

||||||||||||||||||||||

|

|

yˆt 3 |

=11,75 −3,13cost −2,86sin t −0,42cos 2t −1,3sin 2t −0,83cos3t −1,33sin 3t |

– |

с |

|||||||||||||||||||||

учетом трех гармоник;

yˆt 4 =11,75 −3,13cost −2,86sin t −0,42cos 2t −1,3sin 2t −0,83cos3t −1,33sin 3t −1,25cos 4t −0,72sin 4t

– с учетом четырех гармоник.

Таблица 8. Данные для расчета коэффициентов тригонометрических многочленов

месяц |

t |

yt |

yt*cos(t) |

yt*sin(t) |

yt*cos(2t) |

yt*sin(2t) |

yt*cos(3t) |

yt*sin(3t) |

yt*cos(4t) |

yt*sin(4t) |

январь |

0 |

5 |

5,00 |

0,00 |

5,00 |

0,00 |

5,00 |

0,00 |

5,00 |

0,00 |

февраль |

0,523599 |

6 |

5,20 |

3,00 |

3,00 |

5,20 |

0,00 |

6,00 |

-3,00 |

5,20 |

66

март |

1,047198 |

|

|

8 |

|

|

4,00 |

|

6,93 |

|

|

-4,00 |

|

6,93 |

|

-8,00 |

0,00 |

|

-4,00 |

|

-6,93 |

|

||||||||

апрель |

1,570796 |

|

|

10 |

|

0,00 |

|

10,00 |

|

|

-10,00 |

|

0,00 |

|

0,00 |

-10,00 |

|

10,00 |

|

0,00 |

|

|||||||||

май |

2,094395 |

|

|

11 |

|

-5,50 |

|

9,53 |

|

|

-5,50 |

|

-9,53 |

|

11,00 |

0,00 |

|

-5,50 |

|

9,53 |

|

|||||||||

июнь |

2,617994 |

|

|

14 |

|

-12,12 |

|

7,00 |

|

|

7,00 |

|

-12,12 |

0,00 |

14,00 |

|

-7,00 |

|

-12,12 |

|||||||||||

июль |

3,141593 |

|

|

14 |

|

-14,00 |

|

0,00 |

|

|

14,00 |

|

0,00 |

|

-14,00 |

0,00 |

|

14,00 |

|

0,00 |

|

|||||||||

август |

3,665191 |

|

|

16 |

|

-13,86 |

|

-8,00 |

|

|

8,00 |

|

13,86 |

0,00 |

-16,00 |

|

-8,00 |

|

13,86 |

|||||||||||

сентябрь |

4,18879 |

|

|

15 |

|

-7,50 |

|

-12,99 |

|

|

-7,50 |

|

12,99 |

15,00 |

0,00 |

|

-7,50 |

|

-12,99 |

|||||||||||

октябрь |

4,712389 |

|

|

13 |

|

0,00 |

|

-13,00 |

|

|

-13,00 |

|

0,00 |

|

0,00 |

13,00 |

|

13,00 |

|

0,00 |

|

|||||||||

ноябрь |

5,235988 |

|

|

14 |

|

7,00 |

|

-12,12 |

|

|

-7,00 |

|

-12,12 |

-14,00 |

0,00 |

|

-7,00 |

|

12,12 |

|||||||||||

декабрь |

5,759587 |

|

|

15 |

|

12,99 |

|

-7,50 |

|

|

7,50 |

|

-12,99 |

0,00 |

-15,00 |

|

-7,50 |

|

-12,99 |

|||||||||||

|

|

|

|

|

|

|

141 |

|

-18,79 |

|

-17,16 |

|

|

-2,50 |

|

-7,79 |

|

-5,00 |

-8,00 |

|

-7,50 |

|

-4,33 |

|

||||||

|

|

|

Данные для расчета дисперсий приведены в таблице 9. |

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

Дисперсия вычисляется согласно формуле: |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

2 |

|

|

= |

∑( yt − yˆt )2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

σyt |

|

|

|

|

|

|

, где p – число определяемых параметров аппроксимирующего |

||||||||||||||||||||

|

|

|

|

|

|

n − p |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

уравнения. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

σyt2 |

1 |

= 44,3/(12 −3) = 4,9 ; σyt2 |

2 |

= 33,13 /(12 −5) = 4,73 ; |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

σyt2 |

3 |

=18,3 /(12 −7) = 3,66 ; σyt2 |

4 = 5,8 /(12 −9) =1,93 |

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

Таким образом, имеются следующие средние квадратичные отклонения (ошибки) |

||||||||||||||||||||||||||

|

|

аппроксимации для приведенных выше многочленов: |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

σt1 = 2,22, σt2 = 2,18, σt3 = 1,91, σt4 = 1,39. |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

Лучшим аппроксимирующим тригонометрическим многочленом из четырех |

|||||||||||||||||||||||||||

|

|

является последний. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 9. |

|||

|

|

|

Данные для расчета дисперсий |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

месяц |

|

t |

|

|

|

|

|

|

yt |

|

ŷt1 |

|

ŷt2 |

|

ŷt3 |

|

ŷt4 |

|

(yt-ŷt1)2 |

|

(yt-ŷt2)2 |

(yt-ŷt3)2 |

(yt-ŷt4)2 |

|

||||

|

|

Янв. |

|

0 |

|

|

|

|

|

|

5,00 |

|

8,62 |

|

8,20 |

7,37 |

|

6,12 |

|

13,09 |

|

10,25 |

5,61 |

1,25 |

|

|||||

|

|

Февр. |

|

0,523599 |

|

6,00 |

|

7,61 |

|

6,27 |

4,94 |

|

4,94 |

|

2,58 |

|

0,08 |

1,12 |

1,12 |

|

||||||||||

|

|

Март |

|

1,047198 |

|

8,00 |

|

7,71 |

|

6,79 |

7,62 |

|

8,87 |

|

0,09 |

|

1,46 |

0,14 |

0,76 |

|

||||||||||

|

|

Апр. |

|

1,570796 |

|

10,00 |

|

8,89 |

|

9,31 |

10,64 |

|

9,39 |

|

1,23 |

|

0,48 |

0,41 |

0,37 |

|

||||||||||

|

|

Май |

|

2,094395 |

|

11,00 |

|

10,84 |

|

12,17 |

11,34 |

|

11,34 |

|

0,03 |

|

1,38 |

0,12 |

0,12 |

|

||||||||||

|

|

Июнь |

|

2,617994 |

|

14,00 |

|

13,03 |

|

13,95 |

12,62 |

|

13,87 |

|

0,94 |

|

0,00 |

1,92 |

0,02 |

|

||||||||||

|

|

Июль |

|

3,141593 |

|

14,00 |

|

14,88 |

|

14,47 |

15,30 |

|

14,05 |

|

0,78 |

|

0,22 |

1,69 |

0,00 |

|

||||||||||

|

|

Авг. |

|

3,665191 |

|

16,00 |

|

15,89 |

|

14,56 |

15,89 |

|

15,89 |

|

0,01 |

|

2,08 |

0,01 |

0,01 |

|

||||||||||

|

|

Сент. |

|

4,18879 |

|

|

15,00 |

|

15,79 |

|

14,88 |

14,04 |

|

15,29 |

|

0,63 |

|

0,02 |

0,92 |

0,09 |

|

|||||||||

|

|

Октяб. |

|

4,712389 |

|

13,00 |

|

14,61 |

|

15,03 |

13,69 |

|

12,44 |

|

2,59 |

|

4,11 |

0,48 |

0,31 |

|

||||||||||

|

|

Нояб. |

|

5,235988 |

|

14,00 |

|

12,66 |

|

13,99 |

14,83 |

|

14,83 |

|

1,79 |

|

0,00 |

0,68 |

0,68 |

|

||||||||||

|

|

Декаб. |

|

5,759587 |

|

15,00 |

|

10,47 |

|

11,38 |

12,72 |

|

13,97 |

|

20,55 |

|

13,08 |

5,21 |

1,07 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

141,00 |

|

141,00 |

|

141,00 |

141,00 |

|

141,00 |

44,30 |

|

33,13 |

18,30 |

5,80 |

|

||||||

Согласно его значениям, определяются индексы сезонности для искомого числа заказов:

67

J j = yˆyt 2 j *100% (табл. 10).

t

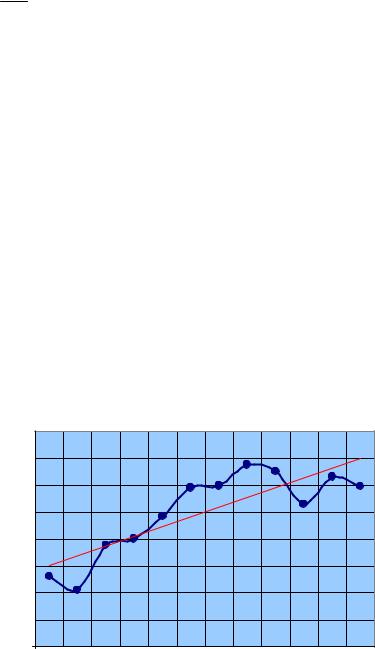

По полученным значениям построен график сезонной волны (рис. 4).

Очевидно, что в первые 4 месяца года уровень продаж в ООО “Теплотехсила” является неблагоприятным для фирмы. Заниженное их количество может быть обусловлено многими факторами, зависящими и независящими от руководства организации и принимаемых им решениями. Задача менеджеров теперь состоит в том, чтобы уравновесить, насколько это возможно, показатели работы организации и тем самым сгладить сезонные колебания.

Таблица 10. Значения индексов сезонности для построения графика сезонной волны в ООО

“Теплотехсила” в 2008 году (%)

Мес |

янва |

февра |

ма |

апре |

ма |

ию |

ию |

авгу |

сентяб |

октяб |

нояб |

декаб |

яц |

рь |

ль |

рт |

ль |

й |

нь |

ль |

ст |

рь |

рь |

рь |

рь |

|

|

|

|

|

|

|

|

|

|

|

|

|

Jj |

52,06 |

42,05 |

75,5 |

79,91 |

96, |

118, |

119, |

135,2 |

130,15 |

105,90 |

126,1 |

118,87 |

|

|

|

2 |

|

50 |

01 |

57 |

6 |

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160,00% |

|

|

|

|

|

|

|

|

|

|

|

|

140,00% |

|

|

|

|

|

|

|

|

|

|

|

сезонности |

120,00% |

|

|

|

|

|

|

|

|

|

|

|

100,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

индексы |

80,00% |

|

|

|

|

|

|

|

|

|

|

|

60,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40,00% |

|

|

|

|

|

|

|

|

|

|

|

|

20,00% |

|

|

|

|

|

|

|

|

|

|

|

|

0,00% |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

месяцы |

|

|

|

|

|

|

Рис. 4. График сезонной волны по объемам продаж в ООО “Теплотехсила” за 2008 год Существует множество инструментов, благодаря которым руководство

организации сможет уравновесить показатели своей работы. Применительно к ООО

“Теплотехсила” этими инструментами могут стать:

- реклама (вышедшая заблаговременно до наступления самого неактивного в году месяца, периода). Как известно, “реклама – двигатель торговли”, и даже в крупнейших мировых компаниях огромные затраты на нее не только окупают себя, но и приносят многократную прибыль;

68

-дополнительная покупка сырья, материалов, товаров, уровень которых будет достаточными для поддержания товарооборота и заказов на запланированном уровне. Недостаточность запасов чревата возможностями остановки производства, срыва поставок продукции, что наносит серьезный ущерб имиджу организации и негативно сказывается на результатах его работы;

-снижение цен на товары и услуги в месяцы с низким уровнем заказов. Цена рассматривается руководством организации как переменный фактор, оказывающий прямое воздействиенавыручкуотпродажитоваров, структурупроизводства, методыработы[6, с. 156].

В сложившейся ситуации можно предположить, что лучшим инструментом выравнивания сезонной волны в деятельности ООО “Теплотехсила” может служить изменение цен на оказываемые услуги. Цены и ценовая политика выступают одной из главных составляющих маркетинга организации и находятся в тесной зависимости от других сторон ее деятельности [7, с. 111].

В) принятие решений по ценообразованию

Во все времена участников рыночных отношений интересовал вопрос цены. Продавцы стремились как можно дороже продать товар, а покупатели – как можно дешевле купить его. При достижении договоренности заключалась сделка купли-продажи, по которой право собственности на тот или иной товар переходило от одного к другому.

На самом деле в глубине данной проблемы все еще лежит вопрос анализа и планирования цены на продукт, т.е. вопрос управления ценообразованием. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование организации [12, с. 140].

В наши дни вопрос цены, ее калькулирования, очень актуален. В условиях рынка правильно рассчитанная цена во многом предопределяет залог успеха организации. Если на себестоимость продукции предприятие может влиять лишь в очень небольших пределах, то цену реализации на свою продукцию предприятие может устанавливать в практически неограниченных пределах. Однако возможность установления неограниченной цены не влечет за собой обязательств потребителя приобретать продукцию фирмы за названную ею цену [9, с. 194]. Таким образом, ценовая политика фирмы - решение дилеммы между высокой ценой реализации и большими объемами продаж.

В рыночной экономике для целей ценообразования используются разнообразные методы. В работе проведен анализ методов оптимального ценообразования для

69

установления руководством ООО “Теплотехсила” на 2009 год наилучшей цены на самый продаваемый товар – котлы бытовые.

Методы ценообразования предполагают включение в цену продукции, помимо себестоимости, определенного процента наценки.

1.Метод ценообразования на основе переменных затрат. Сущность данного метода заключается в расчете некоторой процентной наценки к переменным затратам для каждого вида продукции. Для расчета используются две формулы:

Процент наценки = ((Желаемая величина прибыли + Суммарные постоянные затраты) / Суммарные переменные производственные затраты) * 100 %.

Цена на основе переменных затрат = Переменные производственные затраты на единицу продукции + (Процент наценки * Переменные производственные затраты на единицу продукции / 100).

Цена устанавливается суммированием процентной надбавки и переменной себестоимости.

2.Метод валовой прибыли. В качестве расчетной базы в этом случае используется валовая прибыль, которая определяется как разница между выручкой от реализации продукции и себестоимостью продаж. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не были учтены при расчете валовой прибыли. Для расчетов используются две формулы:

Процент наценки = Желаемая величина прибыли / Суммарные производственные затраты * 100.

Цена на основе валовой прибыли = Суммарные производственные затраты на единицу продукции + (Процент наценки * Переменные производственные затраты на единицу продукции / 100).

3.Метод рентабельности активов. Установление цены на основе рентабельности активов должно обеспечить организации определенный уровень рентабельности активов. Для расчета цены используется формула:

Цена на основе рентабельности активов = Суммарные затраты на единицу продукции + (Желаемая норма рентабельности активов / 100 * Общая стоимость задействованных активов / Ожидаемый объем продаж в единицах).

Необходимо отметить, что метод переменных затрат целесообразно использовать при соблюдении двух условий:

- стоимость активов, вовлеченных в производство каждого вида продукции в компании, должна быть одинакова;

70