Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

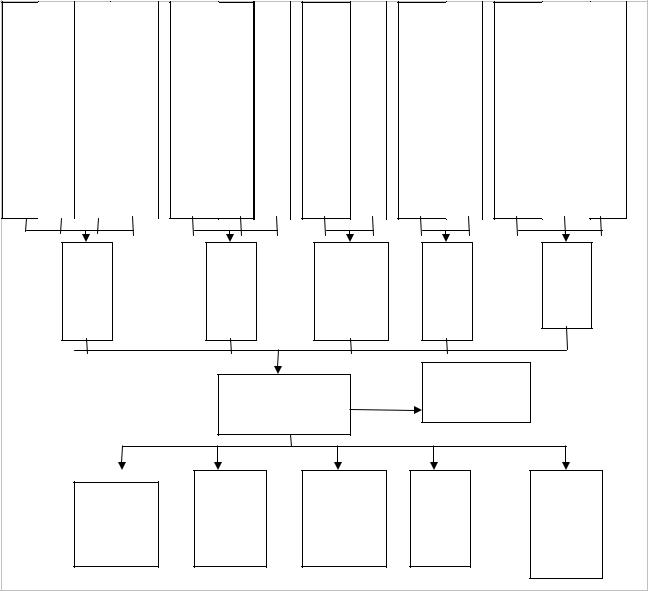

.pdfЗатраты, комбинируемые на пред производственной стадии (субсчета первого порядка)

Затраты, |

Затраты |

Отчисления на |

Амортизаци |

Оплата |

связанные |

на оплату |

социальные |

я |

информаци |

непосредств |

труда |

нужды, |

внеоборотн |

онных |

енно с |

снабженч |

невозмещаемые |

ых активов, |

услуг, |

приобретени |

ескому |

налоги из |

которые |

связанных с |

ем |

персоналу |

бюджета, |

используютс |

приобретен |

материалов |

предприят |

уплаченные в |

я на пред |

ием |

у |

ия |

связи с |

производств |

материалов |

поставщико |

|

приобретением |

енной |

иных затрат |

в |

|

материалов |

стадии |

|

Рис. 2. Аналитический учет затрат пред производственной стадии

Затраты на производственной стадии (субсчета второго порядка)

Материаль |

Заработанная |

Отчис |

Амортизация |

Расходы |

ные |

плата основных |

ления |

внеоборотны |

связанные с |

затраты, |

производственны |

на |

х фондов |

обслуживание |

связанные |

х рабочих и |

социа |

участвующи |

м |

с |

административно |

льные |

х в |

производствен |

производс |

го персонала, |

нужд |

производстве |

ного процесса |

твом |

связанного с |

ы |

продукции |

(электроэнерги |

продукции |

производством |

|

|

я) |

Рис. 3. Аналитический учет затрат производственной стадии

Затраты на пост производственной стадии (субсчета третьего порядка)

Материальные |

Заработанная |

Отчислен |

Амортизация |

Прочие |

затраты, |

плата |

ия на |

внеоборотны |

затраты, |

связанные с |

сбытового |

социальн |

х фондов |

связанные с |

процессом |

персонала |

ые нужды |

пост |

продвижени |

реализации и |

|

|

производстве |

ем готовой |

сбыта |

|

|

нной стадии |

продукции |

Рис. 4. Аналитический учет затрат пост производственной стадии Каждому такому участку присваивается свой регистрационный номер, который

фиксируется в номенклатуре мест возникновения издержек на предприятии. Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статья калькуляции. Они часто подразделяются на места возникновения главных затрат и места возникновения вспомогательных затрат. Под первыми понимают подразделения, непосредственно производящие и реализующие продукцию на сторону. Все подразделения, производящий продукт (оказывающие услуги) длявнутреннегопотребленияотносятсяк местам возникновения вспомогательных затрат.

91

Для каждого места возникновения затрат в управленческом учете устанавливаются единицы измерения распределения издержек.

Вопрос 8.2. Необходимость выделения счетов бухгалтерского управленческого учета из общей системы бухгалтерских счетов

Ведение счетов управленческого учета не регламентировано и зависит, с одной стороны, от объема, структуры и регулярности информационных потребностей (запросов) менеджмента организации, а с другой - от уровня квалификации, профессионализма персонала бухгалтерской службы организации, уровня технологичности и автоматизации учетного процесса. При принятии решения о необходимости создания такой учетной подсистемы, как управленческий учет, в организации целесообразно разработать такой корпоративный стандарт, как учетная политика для целей управленческого учета.

Различают одно круговую и двух круговую системы учета. Развитая одно круговая система обеспечивает большую динамичность учета, его приспособление к изменяющимся производственным условиям и структурам. Т.е. предприятие осуществляет учет затрат по местам их возникновения и центрам ответственности в рамках единого рабочего плана счетов бухгалтерского учета с использованием аналитических счетов (рис. 2-4). Однако, несмотря на некоторые преимущества этой системы, она находит применение на небольших фирмах и предприятиях. Основная причина – в ограниченных возможностях контроля затрат, недопущении разных оценок в управленческом и финансовом учете. На крупных средних фирмах широко используется двухкруговая система учета фактических затрат, т.к. там необходимость детализированного, дифференцированного и обособленного от финансовой бухгалтерии управленческого учета ощущается особенно остро (рис. 5) [1; с.290]. Возвращаясь к аналитическому учету затрат к рис. 2-4, на рис. 5 представлен их учет в двух круговой системе учета.

Затраты, комбинируемые на пред производственной стадии

30-1 |

31-1 |

32-1 |

33-1 |

34-1 |

|

|

|

|

|

Затраты, |

Затраты на |

Отчисления на |

Амортизация |

Оплата |

связанные |

оплату труда |

социальные |

основных |

информационны |

непосредствен |

снабженческому |

нужды, |

средств, |

х услуг, |

но с |

персоналу |

невозмещаемые |

которые |

связанных с |

приобретение |

предприятия |

налоги из |

используются |

приобретением |

м материалов |

|

бюджета, |

на пред |

материалов и |

у поставщиков |

|

уплаченные в |

производственн |

иных затрат |

|

|

связи с |

ой стадии |

|

|

|

приобретением |

|

|

92

материалов

Затраты, возникающие на производственной стадии

30-2 |

31-2 |

32-2 |

33-2 |

34-2 |

|

|

|

|

|

|

|

Материальные |

Заработанная |

Отчисления на |

Амортизация |

Расходы |

|

затраты, |

плата основных |

социальные |

вне оборотных |

связанные с |

|

связанные с |

производственны |

нужды, |

фондов |

обслуживанием |

|

производством |

х рабочих и |

|

участвующих в |

производственно |

|

продукции |

административно |

|

производстве |

го процесса |

|

|

го персонала, |

|

продукции |

|

|

|

связанного с |

|

|

|

|

|

производством |

|

|

|

|

|

Затраты, возникающие на пост производственной стадии |

|

|||

|

|

|

|

|

|

30-3 |

31-3 |

32-3 |

33-3 |

34-3 |

|

|

|

|

|

|

|

Материальные |

Заработанная |

Отчисления на |

Амортизация |

Прочие затраты |

|

затраты, |

плата сбытового |

социальные |

основных |

связанные |

с |

связанные |

персонала |

нужды, |

средств |

придвижением |

|

процесс |

|

связанные |

участвующие в |

товаров, |

работ |

реализации и |

|

непосредственн |

процессе |

услуг. |

|

сбыта |

|

о с пост |

производства |

|

|

|

|

производственн |

|

|

|

|

|

ой стадией |

|

|

|

Рис. 5. Двух круговая система учета затрат При двухкруговой системе учета имеется возможность:

-создавать завершенную информационную структуру, получать управленческую информацию с достоверностью и точностью, присущими бухгалтерскому учету, но в закрытом режиме;

-накапливать информацию на счетах аналитического управленческого учета в режиме реального времени с отражением отклонений от бюджетных показателей и отражать наряду с фактическими плановые данные путем бухгалтерских записей, что повышает внутреннюю дисциплину планирования, исключает необоснованные изменения бюджетов и смет структурных подразделений (центров ответственности);

-оперативно обобщать значимые для руководства показатели и упорядоченно представлять информацию на всех уровнях управления (рис. 6).

Возможны и другие варианты зеркального отражения данных управленческого и финансового учета, например к имеющимся в настоящее время счетам бухгалтерского учета и к дополнительно вводимым счетам управленческого учета, отражающим расходы по элементам, добавить специальный отражающий счет 27 «Распределение общих затрат», зеркально противоположный счету 37 «Отражение общих затрат».

Вусловиях компьютерной обработки данных возможности обеспечения взаимосвязи данных финансового и управленческого учета существенно расширяются, но

93

не за счет введения новых аналитических и синтетических счетов, а путем перехода на |

||||||||||||||||

матричную форму построения регистров управленческой бухгалтерии. |

|

|

|

|

|

|||||||||||

Счет 79 «Внутрихозяйственные расчеты» |

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

Счет 71 «Расчеты с подотчетными лицами» |

Счет 60 «Расчеты с поставщиками и подрядчиками» |

Счет 05 «Амортизация нематериальных активов |

Счет 04 «Нематериальные активы» |

Счет 02 «Амортизация основных средств» |

Счет 69 «Расчеты по социальному страхованию и обеспечению |

Счет 96 «Резервы предстоящих расходов» |

Счет 70 «Расчеты с персоналом по оплате |

труда» |

Счет 96 «Резервы предстоящих расходов» |

Счет 60 Расчеты с поставщиками и |

подрядчиками» |

Счет 16 «Отклонения в стоимости |

материалов» |

Счет 10 «Материалы2 |

|

Счет 34 «Прочие |

затраты» |

|

|

Счет 33 «Амортизация» |

|

Счет 32 «отчисления на |

социальные нужды» |

|

Счет 31 «Затраты |

на оплату труда» |

|

|

Счет 30 |

«Материальные |

|

|

|

|

|

|

Счет 37 |

|

|

|

Счет 44 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

«Отражение общих |

|

|

«Расходы на |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Счет 20 «Основное |

производство» |

Счет 23 |

«Вспомогател |

ьные |

Счет 25 «Общепроизводст |

венные расходы» |

|

Счет 26 «Общехозяйствен |

ные расходы» |

|

Счет 29 |

«Обслуживающие |

производства и |

хозяйства» |

Рис. 6. Учет по элементам и статьям затрат Эта форма существенно сокращает трудоемкость учетно-вычислительных работ,

дает возможность быстрой адаптации управленческого учета к изменяющимся условиям производства и продаж, позволяет вести расчеты в едином регистре матричной формы. Вариант ведения управленческого учета с двумя системами счетов представлен в таблице 1. Из приведенной таблицы 1 видно, что в плане счетов бухгалтерского (финансового) учета предусматривается обобщающий счет 35 «Расходы по обычной деятельности», а в перечне счетов управленческой бухгалтерии счета 27 «Результаты производственной деятельности» и 43 «Готовая продукция».

94

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

Взаимосвязь счетов производственной и финансовой бухгалтерии |

||||||

|

|

|

|

|

|

|

|

|

|

Финансовая |

|

|

|

Производственная |

|||||

бухгалтерия |

|

|

|

|

бухгалтерия |

||||

|

Корреспон |

|

|

Корреспондиру |

|

||||

|

дирующие |

|

|

|

|||||

|

Содержание хозяйственной операции |

ющие счета |

|

||||||

|

счета |

|

|||||||

Сумма |

|

|

|

Сумма |

|||||

По |

|

По |

|

|

По |

|

По |

||

|

де- |

|

кре- |

|

|

де- |

|

кре- |

|

|

бету |

|

дит |

|

|

бету |

|

диту |

|

|

|

|

у |

|

|

|

|

|

|

1 |

2 |

|

3 |

|

4 |

5 |

|

6 |

7 |

6000 |

30 |

|

60 |

1. Оприходованы на склад |

10 |

|

30 |

8000 |

|

|

|

|

|

материалы |

|

|

|

|

|

|

|

|

|

2. Отпущены материалы: |

|

|

|

|

|

Контроль |

|

2.1 |

в производство |

20 |

|

10 |

3000 |

||

6000+2000 (Ск) |

|

2.2 |

на общепроизводственные нужды |

25 |

|

10 |

1800 |

||

|

|

|

|

2.3 |

на общехозяйственные нужды |

26 |

|

10 |

1200 |

6500 |

31 |

|

70 |

3. Начислена заработная плата |

|

|

|

|

|

|

|

|

|

персоналу организации, всего: |

|

|

|

|

|

|

|

|

|

3.1 |

Основным производственным |

20 |

|

31 |

3200 |

|

|

|

|

рабочим |

|

|

|

|

|

Контроль 6500 |

3.2 |

Общепроизводственному |

25 |

|

31 |

2000 |

|||

|

|

|

|

персоналу |

|

|

|

|

|

|

|

|

|

3.3 |

Общехозяйственному персоналу |

26 |

|

31 |

1300 |

2600 |

32 |

|

69 |

4. Начислены платежи на социальное |

|

|

|

|

|

|

|

|

|

страхование и обеспечение, всего: |

|

|

|

|

|

|

|

|

|

4.1 |

основным производственным |

20 |

|

32 |

1100 |

|

|

|

|

рабочим |

|

|

|

|

|

Контроль 2600 |

4.2 |

общепроизводственному |

25 |

|

32 |

800 |

|||

|

|

|

|

персоналу |

|

|

|

|

|

|

|

|

|

4.3 |

Общехозяйственному персоналу |

26 |

|

32 |

700 |

3400 |

33 |

|

02 |

5. Начислены амортизационные |

|

|

|

|

|

|

|

|

|

отчисления по основным средствам, |

|

|

|

|

|

|

|

|

|

всего: |

|

|

|

|

|

|

|

|

|

5.1 |

по общепроизводственным |

25 |

|

33 |

2150 |

|

|

|

|

объектам |

|

|

|

|

|

Контроль 3400 |

5.2 |

по общехозяйственным объектам |

26 |

|

33 |

1250 |

|||

1500 |

34 |

|

51 |

6. Оплачены прочие |

26 |

|

34 |

1500 |

|

|

|

|

|

производственные расходы |

|

|

|

|

|

|

|

|

|

7.Списаны общепроизводственные |

20 |

|

25 |

6750 |

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

8. Сдана на склад готовая продукция |

43 |

|

20 |

12000 |

|

23000 |

62 |

|

90 |

9. Признана выручка от продажи |

27 |

|

43 |

10400 |

|

|

|

|

|

10. |

Списана фактическая |

|

|

|

|

|

|

|

|

производственная себестоимость |

|

|

|

|

|

|

|

|

|

проданной продукции |

|

|

|

|

|

|

|

|

|

11. |

Списаны общехозяйственные |

27 |

|

26 |

2950 |

|

|

|

|

расходы |

|

|

|

|

|

5650 |

39 |

|

90 |

12. |

Оценены остатки материальных |

|

|

|

|

95

|

|

|

ценностей (материалы, |

|

|

|

|

|

|

|

незавершенное производство, готовая |

|

|

|

|

|

|

|

продукция) на конец отчетного |

|

|

|

|

|

|

|

периода |

|

|

|

|

|

|

|

13. Закрытие счетов: |

|

|

|

|

8000 |

35 |

30 |

13.1 |

счета материальных затрат |

|

|

|

6500 |

35 |

31 |

13.2 |

счета затрат на оплату труда |

|

|

|

2600 |

35 |

32 |

13.3 |

счета отчислений на социальные |

|

|

|

|

|

|

нужды |

|

|

|

|

3400 |

35 |

33 |

13.4 |

счета амортизации |

|

|

|

1500 |

35 |

34 |

13.5 |

счета прочих затрат |

|

|

|

22000 |

90 |

35 |

14. Закрытие счета расходов по |

|

|

|

|

|

|

|

обычной деятельности |

|

|

|

|

После разноски сумм по счетам финансового и управленческого учета и подсчета оборотов в итоге и по кредиту счетов 30-34 производственной бухгалтерии будут учтены кредитовые обороты затрат по элементам, слагающим их общую величину. В финансовой бухгалтерии они представлены лишь общей суммой. На счете 27 «Результаты производственной деятельности», который рекомендуется вести по цехам, участкам и другим подразделениям основной деятельности, сопоставляется выручка от продаж и фактическая себестоимость проданной продукции, выполненных работ и оказанных услуг. Если финансовый результат, отраженный на счетах управленческого учета, скорректировать на оцененные остатки материалов незавершенного производства и готовой продукции, то получится итог, идентичный данным финансовой бухгалтерии.

Список литературы

1. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов / В.Б. Ивашкевич. М.: Экономист, 2008.

96

Тема 9. Сегментарная отчетность организации

План.

9.1.Сущность, значение и план построения сегментарной отчетности

9.2.Разработка системы внутренней отчетности и контроля, их форм и содержание

9.3.Роль информации сегментарной отчетности в принятии тактических и стратегических управленческих решений

Вопрос 9.1. Сущность, значение и план построения сегментарной отчетности

Во исполнение мероприятий, предусмотренных Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, Приказом Минфина России от 27.01.2000 № 11н утверждено Положение по бухгалтерскому учету 12/2000 «Информация по сегментам».

Сегмент – это часть деятельности организации в определенных условиях. В переводе с латинского слово «сегмент» (segmentum) означает отрезок либо часть круга. Такими частями (сегментами) могут быть производство и продажа разных товаров, работ, услуг или данные о продажах товаров одного вида в разных регионах. Различают два разреза сегментирования: операционный и географический [1].

Операционный сегмент – это выделяемая деятельность организации по производству определенного товара, выполнению определенной работы или оказанию определенной услуги. При этом производство конкретного вида товара (работы, услуги) данного сегмента должно отличаться по уровню риска и прибыльности от деятельности по производству других товаров, работ, услуг.

Географический сегмент – это выделяемая деятельность организации по производству товаров, выполнению работ или оказанию услуг в определенном географическом регионе. Такая часть деятельности отличается по уровню рисков и прибыльности от деятельности в других географических регионах. Географический сегмент может выделяться по местам расположения активов организации (ведения деятельности организации, например, по месту расположения филиалов, структурных подразделений, дочерних и зависимых организаций) либо по местам расположения рынков сбыта (потребителей (покупателей) товаров, работ, услуг).

Организация может объединить в одну группу «Отчетный операционный сегмент» различные виды товаров (работ, услуг) при условии сходства по всем или большинству из следующих факторов:

97

-назначению товаров, работ, услуг;

-процессу производства товаров, выполнения работ, оказания услуг;

-потребителям (покупателям) товаров, работ, услуг;

-методам продажи товаров и распределения работ, услуг;

-системам управления деятельностью организации (если применимо).

При объединении товаров (работ, услуг), производимых (реализуемых) в нескольких географических регионах в одну группу «Отчетный географический сегмент», следует исходить:

-из сходства условий, определяющих политические и экономические системы государств, на территории которых ведется деятельность организации;

-наличия устойчивых связей в деятельности, осуществляемой в различных географических регионах;

-сходства деятельности;

-рисков, присущих деятельности организации в определенном географическом

регионе;

-общности правил валютного контроля;

-валютного риска, связанного с деятельностью организации в определенном географическом регионе.

Перечень сегментов, по которым организуется бухгалтерский учет, устанавливается организацией самостоятельно в учетной политике. В соответствии с п. 9 ПБУ 12/2000 операционный или географический сегмент считается отчетным, если соблюдается следующие условия (таблица 1, 2).

|

|

|

|

|

Таблица 1 |

|

|

|

Критерии, отнесения сегмента к отчетному |

||||

|

|

|

|

|

|

|

Сегменты |

|

Процент от внешних продаж |

|

|

Выбирается ли на |

|

|

|

|

|

|

первом шаге |

|

|

|

|

|

|

|

|

Операционные |

|

Доход от продаж внешним |

|

|

если > 50% - да |

|

Сегмент 1 |

|

покупателям/Общий доход от продаж*100% |

|

|

если < 50% - нет |

|

Сегмент 2 |

|

|

|

|

|

|

Сегмент 3 |

|

|

|

|

|

|

И тд. |

|

|

|

|

если > 50% - да |

|

Географические |

|

Доход от продаж внешним |

|

|

|

|

Сегмент 1 |

|

покупателям/Общий доход от продаж*100% |

|

|

если < 50% - нет |

|

Сегмент 2 |

|

|

|

|

|

|

Сегмент 3 |

|

|

|

|

|

|

И тд. |

|

|

|

|

|

|

98

На выделенные отчетные сегменты должно приходиться не менее семидесяти пяти процентов выручки организации.

При определении доходов, расходов, активов, обязательств и финансового результата отчетного сегмента во внимание принимают только те данные, которые непосредственно относятся к отчетному сегменту либо могут быть отнесены к нему путем обоснованного распределения (таблица 3).

|

|

|

|

|

Таблица 2 |

|

|

|

Пороговые значения |

||||

|

|

|

|

|

|

|

|

Выручка от продажи сегмента |

|

|

|

>10 % от суммы выручки всех |

|

|

|

|

|

|

сегментов |

|

|

Финансовый результат сегмента |

|

|

|

>10 % суммарной прибыли или |

|

|

|

|

|

|

суммарно убытка всех сегментов |

|

|

|

|

|

|

|

|

|

|

|

|

|

>10 % от суммарных активов всех |

|

|

Активы сегмента |

|

|

|

|

|

|

|

|

|

|

сегментов |

|

|

|

|

|

Таблица 3 |

||

|

Основные понятия сегмента |

|

|

|

||

|

|

|

|

|

|

|

Доходы |

Расходы |

Активы |

Обязательства |

Финансов |

||

|

|

|

|

ый |

||

|

|

|

|

результат |

||

выручка от |

расходы по |

активы, |

обязательства, |

разница |

|

|

продажи |

производству |

используемые |

возникающие |

между |

||

определенных |

определенных |

сегментом для |

при |

выручкой |

||

товаров, от |

товаров, |

производства |

производстве и |

(доходами) |

||

выполнения |

выполнению |

определенных |

продаже |

и |

||

определенных |

определенных |

товаров, |

определенных |

расходами |

||

работ, оказания |

работ, |

выполнения |

товаров, |

сегмента |

||

определенных |

оказанию |

определенных |

выполнения |

|

|

|

услуг или от |

определенных |

работ, |

определенных |

|

|

|

продажи |

услуг или по |

оказания |

работ, оказания |

|

|

|

товаров, |

производству |

определенных |

определенных |

|

|

|

выполнения |

товаров, |

услуг или для |

услуг или при |

|

|

|

работ, оказания |

выполнению |

производства |

производстве и |

|

|

|

услуг в |

работ, |

товаров, |

продаже |

|

|

|

определенном |

оказанию услуг |

выполнения |

продукции |

|

|

|

географическо |

в определенном |

работ, |

(товаров), |

|

|

|

м регионе |

географическо |

оказания |

выполнении |

|

|

|

деятельности |

м регионе |

услуг в |

работ, оказание |

|

|

|

организации, а |

деятельности |

определенном |

услуг в |

|

|

|

также части |

организации, а |

географическо |

определенном |

|

|

|

общей выручки |

также общих |

м регионе |

географическом |

|

|

|

организации, |

расходов |

деятельности |

регионе |

|

|

|

которая |

организации, |

организации |

деятельности |

|

|

|

обоснованно |

которые |

|

организации |

|

|

|

приходится на |

обоснованно |

|

|

|

|

|

99

данный |

приходятся на |

|

|

|

сегмент |

данный |

|

|

|

|

сегмент |

|

|

|

Активами, считаются хозяйственные средства, в какой бы форме они не были выражены, если они находятся под контролем организации в результате прошлых событий ее деятельности с целью получения экономической выгоды в результате предполагаемого использования в будущем. Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

Примерами активов сегмента могут служить текущие активы, используемые в деятельности сегмента, основные средства, активы, являющиеся предметом финансового лизинга, и нематериальные активы. Если определенная статья износа или амортизации нематериальных активов включается в расходы сегмента, соответствующий актив также должен быть включен в активы этого сегмента. К активам сегмента не относятся активы, используемые для целей всего предприятия или для целей головного офиса. Активы сегмента включают в себя активы, используемые совместно двумя и более сегментами, если может быть найден приемлемый базис распределения.

При формировании информации о сегментах бизнеса стремятся увязать активы, доходы и расходы. Например, если в расходы сегмента включена амортизация объектов основных средств, то такие основные средства войдут в состав активов сегмента.

Примеры обязательств сегмента - кредиторская задолженность, авансы покупателей, резервы по гарантийному обслуживанию и прочие требования, относящиеся к обеспечению покупателей продуктами и услугами.

Вопрос 9. 2. Разработка системы внутренней отчетности и контроля, их форм и содержание

Рассмотри систему разработки внутренней отчетности, их форм и содержание на примере ОАО Птицефабрика «Васильевская» применительно к организации учета расходов на предприятии и структурных подразделений, служб, цехов, площадок, отделов и групп, которые являются центрами финансовой ответственности (рис. 1, табл. 1)

Таблица 1

Финансовая структура ОАО Птицефабрика «Васильевская»

Наименование ЦФО |

Тип ЦФО |

100