Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfСписок литературы

1.Мельникова Л.А., Веселова Н.А.. Теоретические аспекты учета расходов и калькулирования себестоимости продукции. // Современный бухучет, 2008, №4.

2.Положениепобухгалтерскомуучету«Расходыорганизации». ПБУ10/99. УтвержденоприказомМинфинаРФот06.05.99 г. №33н.

3.Положениепобухгалтерскомуучету«Доходыорганизации». ПБУ9/99. УтвержденоприказомМинфинаРФот06.05.99 г. №32н.

4.Гетьман В.Г. Финансовый учёт / В.Г. Гетьмана. – М.: Финансы и статистика,

2006.-784 с.

5.Ивашкевич В.Б. Бухгалтерский управленческий учёт: учебник 2-е изд., перераб. и доп. – М.: Магистр, 2008.-574 с.

6.Раметов А.Х. Моделирование затрат и результатов по центрам ответственности. // Бухгалтерский учёт, 2008, № 3, с. 67-70.

7.Керимов В.Э. Учёт затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник. – М.: Издательско-торговая корпорация

«Дашков и К», 2007.-484 с.

21

Тема 3. Учет и распределение затрат по объектам калькулирования

План.

3.1.Понятие о носителях затрат. Назначение группировки расходов по видам продукции. 3.2.Методы калькулирования в зависимости от объекта учета затрат: попроцессный, попередельный, позаказный.

3.3.Учет и распределение накладных расходов.

3.4. Поглощение накладных расходов. Сущность метода АВС.

Вопрос 3.1. Понятие о носителях затрат. Назначение группировки расходов по видам продукции

Калькуляция – это исчисление себестоимости выпускаемой продукции.

Объект калькулирования – это объект, по которому производится расчет себестоимости, например продукт или услуг.

Прямые затраты на объект калькулирования – затраты, которые связаны с определенным объектом калькулирования, и их можно непосредственно отнести на этот объект.

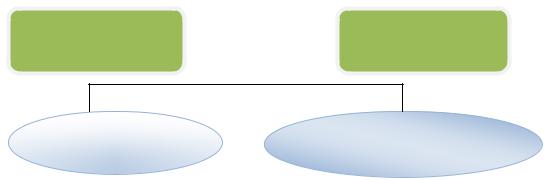

Косвенные затраты на объект калькулирования – затраты, которые связаны с определенным объектом калькулирования, но отнести их непосредственно на этот объект очень трудоемко (рис.1).

Назначение

Назначение затрат

затрат

Прямые |

|

|

|

|

|

Объект |

|

затраты |

|

|

|

|

Отнесение затрат |

||

|

|

|

калькулирования |

|

|

|

|

Косвенные |

|

||

|

|

|

|

затраты |

|

|

|

Распределение затрат

Рис. 1. Назначение затрат Группа затрат – объединение отдельных статей затрат.

База распределения затрат – это величина, являющаяся основой для распределения

затрат.

Названные термины используются при описании систем калькулирования себестоимости.

Различают предварительную, промежуточную и итоговую калькуляцию.

22

Вопрос 3.2. Методы калькулирования в зависимости от объекта учета затрат: попроцессный, попередельный, позаказный

Системы калькуляции себестоимости могут варьироваться по типам расходов: 1)система прямой калькулдяции себестоимости; 2)традиционные системы исчисления затрат; 3)система функциональной калькуляции себестоимости.

По отношению к производственному процессу управленческий учет затрат можно организовать в разрезе следующих методов: попередельный (попроцессный) и позаказный (рис. 2).

Позаказное |

Попроцессное |

калькулирование |

калькулирование |

Отдельный продукт |

Множество идентичных |

или услуга |

продуктов или услуг |

Рис. 2. Методы калькулирования по отношению к производственному процессу.

Позаказное калькулирование

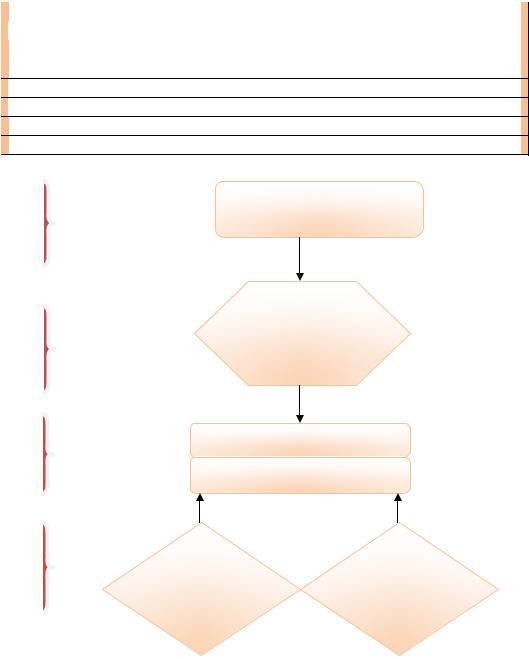

Объектом калькулирования является конкретное изделие, партия или множество отдельных продуктов. Можно применять в индивидуальных и мелкосерийных производствах, а также опытно-экспериментальных производствах и на ремонтных работах.

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения.

В течение срока выполнения заказа затраты учитываются как незавершенное производство. После окончания заказа он закрывается и подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции (табл. 1, рис. 3).

23

Таблица 1.

Общепринятый подход к системе позаказного калькулирования

|

Шаги |

|

Содержание |

|

|

|

Шаг 1 |

|

Определение объекта калькулирования |

||

|

Шаг 2 |

|

Определение суммы прямых затрат |

||

|

Шаг 3 |

|

Выбор базы распределения косвенных затрат |

||

|

Шаг 4 |

|

Определение базы распределения для каждой группы косвенных затрат |

||

|

Шаг 5 |

|

Расчет коэффициента распределения косвенных затрат |

||

|

Шаг 6 |

|

Расчет суммы косвенных затрат на заказ |

||

|

Шаг 7 |

|

Расчет совокупных затрат на заказ путем суммирования |

||

|

Группа |

|

|

Общепроизводственные |

|

|

|

|

расходы |

||

|

косвенных |

|

|

||

|

|

|

|

|

|

|

затрат |

|

|

|

|

|

База |

|

|

|

Затраты труда |

|

распределения |

|

производственных |

||

|

косвенных |

|

|

|

рабочих |

|

затрат |

|

|

|

|

|

Объект |

|

|

Косвенные расходы |

|

|

калькуляции |

Прямые расходы |

|||

|

|

|

|

||

|

Прямые |

|

|

|

|

|

затраты |

|

|

Основные |

Затраты на |

|

|

|

|

материалы |

оплату |

|

|

|

|

расходы |

труда |

Рис.3. Схема применения позаказного калькулирования Может использоваться бюджетная величина распределения косвенных расходов.

Попередельный (попроцессный) метод управленческого учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах. Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

24

Объектом калькулирования является множество идентичных или аналогичных единиц продукции или услуг (табл. 2).

|

|

|

|

|

Таблица 2. |

Примеры позаказного и попроцессного калькулирования |

|

||||

|

|

|

|

|

|

Виды |

Сфера услуг |

Торговля |

|

Производство |

|

калькулирования |

|

|

|

|

|

Показанное |

Оказание |

|

Отправка |

|

Авиастроение |

калькулирование |

аудиторских услуг |

специальных заказов |

|

||

|

|

|

по почте |

|

|

|

Консалтинговая |

Продвижение |

на |

Строительство |

|

|

деятельность |

рынке |

новых |

|

|

|

|

|

товаров |

|

|

|

Услуга |

рекламных |

|

|

|

|

агентств |

|

|

|

|

|

Юридическая |

|

|

|

|

|

консультация |

|

|

|

|

|

Ремонт автомобилей |

|

|

|

|

Попроцессное |

Банковская |

Сделки с зерном |

Нефтепереработка |

||

калькулирование |

деятельность |

|

|

|

|

|

Почтово |

– |

Подписка |

на |

Производство |

|

телеграфные услуги |

журналы |

|

напитков |

|

|

|

|

Магазин |

|

|

|

|

|

самообслуживания |

|

|

Сущность попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них — по статьям калькуляции и видам продукции. При этом методе прямые затраты учитываются по каждому переделу, а косвенные — по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов согласно принятым базам распределения.

•Существуют два варианта попередельного метода управленческого учета затрат: полуфабрикатный.

•бесполуфабрикатный.

При полуфабрикатном варианте продукция каждого предыдущего передела является полуфабрикатом для последующих переделов или может реализовываться на сторону. Это определяет необходимость оценки полуфабрикатов по фактической, нормативной или плановой себестоимости, либо по расчетным или отпускным ценам. При этом варианте стоимость полуфабрикатов отражается по особой статье — “Полуфабрикаты собственного производства”.

При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на

25

обработку и общепроизводственных расходов. При этом калькулируют только себестоимость готовой продукции.

Вбольшинстве случаев в практической деятельности организаций и предприятий используют гибридные (смешанные) системы, сочетающие элементы как попередельного (попроцессного), так и позаказного методов управленческого учета затрат. Такие системы используются в серийном и поточном производствах: при производстве кондитерских изделий, в швейной промышленности и т.д. В частности, одной из наиболее перспективных гибридных систем является пооперационный учет, при использовании которого основным объектом отнесения затрат является операция. Затраты на каждую операцию распределяют по единицам продукции, прошедшим данную операцию, пропорционально средней величине добавленных затрат. Затраты на основные материалы относят на определенный вид продукции аналогично позаказному методу. Преимущество пооперационного учета состоит в “привязке” калькуляции к технологическому процессу.

Всистеме попроцессного калькулирования себестоимость продукции определяется путем распределения затрат на массу идентичных единиц товаров продукции.

Принципиальным различием позаказного и попроцессного калькулирования заключается в границах усреднения затрат [1, с. 720].

Вопрос 3.3. Учет и распределение накладных расходов

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов: счета 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

Для правильного включения общепроизводственных расходов в себестоимость продукции необходимо определить:

•между какими объектами (продукция, работы, услуги) должны быть распределены общепроизводственные расходы;

•состав и сумму общепроизводственных расходов, подлежащих распределению;

•базу распределения общепроизводственных расходов.

Общепринятыми показателями распределения общепроизводственных расходов являются: отработанные станко-часы, человеко-часы, машино-дни. Возможно, распределение пропорционально сметным (нормативным) ставкам. В качестве базы может применяться заработная плата производственных рабочих.

26

Наиболее распространенным способом является распределение расходов пропорционально заработной плате производственных рабочих. Между тем несовершенство этого метода влияет на достоверность определения себестоимости продукции. Распределение косвенных расходов пропорционально заработной плате производственных рабочих приводит к тому, что фактическая себестоимость продукции высокомеханизированных участков, оснащенных дорогостоящим специальным оборудованием, резко падает за счет увеличения себестоимости продукции тех участков, которые слабо механизированы и применяют ручной труд. Такой метод чрезвычайно затрудняет определение фактической экономической эффективности новых методов производства, приводит к тому, что отдельные виды продукции могут быть убыточными, а другие - высокорентабельными из-за неправильного перераспределения затрат и конечном счете могут влиять на объективное определение оптовых цен на эти виды продукции.

Чтобы добиться правильного включения расходов по содержанию и эксплуатации машин и механизмов и общепроизводственных расходов в себестоимость отдельных видов продукции, предлагается планирование и учет этих расходов осуществлять не по цеху в целом, а в разрезе отдельных участков или агрегатов, а затем их распределять пропорционально соответствующим базам распределения.

Указанные предложения об учете и распределение косвенных расходов по сравнению с применяемыми на практике методами являются более точными, хотя и весьма трудоемкими.

Имеются и другие предложения: производить распределение пропорционально расходам, заложенным в плановых калькуляциях: пропорционально затратам на материалы и заработную плату производственных рабочих и др. Одни из этих способов являются простыми, но неточными, другие - хотя и позволяют правильно включать эти расходы в себестоимость продукции, громоздки и трудоемки.

Отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции рекомендуется применение тех или иных методов распределения расходов по содержанию машин и оборудования.

Затраты связанные с перемещением в процессе производства сырья, материалов, полуфабрикатов и комплектующих изделий, также распределяются между отдельными видами продукции пропорционально сметным ставкам. При этом сметные ставки определяются для каждого вида продукции с учетом веса материалов и полуфабрикатов, идущих на их изготовление, продолжительности маршрутов и т.д.

27

Планово - экономический отдел на основе технико-экономических расчетов определяет годовую смету общепроизводственных расходов по каждому цеху. Путем деления каждого из этих расходов на выпуск продукции в условном исчислении определяют нормативную ставку этих расходов на одну условную единицу.

Рассмотрим порядок их распределения на примере ОАО «Горпищекомбинат Сердобский».

Для контроля за уровнем накладных расходов предприятие составляет смету этих затрат в разрезе статей в специальных ведомостях одновременно которая выполняет роль регистра аналитического и синтетического учета:

№12 «Общепроизводственные расходы

№15 «Общехозяйственные расходы».

По окончании месяца учтённые на счетах 25 и 26 затраты относятся на счета основного и вспомогательного производств. С кредита счетов 20 и 23 списывают фактическую себестоимость продукции.

Вконце каждого месяца общехозяйственные расходы, приходящиеся на готовую продукцию, как и общепроизводственные, распределяются между отдельными видами продукции, работ, услуг пропорционально заработной плате основных производственных рабочих и относятся на счета учета затрат.

Втаблицах 3 и 4 представлено распределение общепроизводственных и общехозяйственных расходов в соответствии с выбранной в ОАО «Горпищекомбинат Сердобский» базой распределения заработной плате основных производственных рабочих.

Таблица 3. Распределение общепроизводственных расходов по видам продукции в сентябре 2009 г.,

руб. |

|

|

|

|

|

|

|

|

Процент |

|

Сумма по видам |

Показатели |

База |

распределения |

|

||

|

материалы |

|

распределения, % |

|

продукции |

|

(счет 70) |

|

100 |

|

993695 |

Всего |

221017 |

|

|

||

Пиво |

188945 |

|

85,49 |

|

849509,86 |

Квас |

32072 |

|

14,51 |

|

144185,14 |

Доля общепроизводственных расходов приходящаяся на:

пиво бочковое: 188945/221017=0,8549 или 85,49% 993695*85,49% = 849509 руб.

квас хлебный: 32072/221017 = 0,145 или 14,5% 993695*14,5%= 144185,14 руб.

28

Таблица 4 Распределение общехозяйственных расходов по видам продукции в сентябре 2009 г., руб.

Показатели |

База |

распределения |

Процент |

Сумма по видам |

|

материалы (счет 70) |

распределения, % |

продукции |

|

Всего |

221017 |

|

100 |

629225 |

Пиво |

188945 |

|

85,49 |

537924,5 |

Квас |

32072 |

|

14,51 |

91300,5 |

Доля общехозяйственных расходов приходящаяся на:

пиво бочковое: 188945/221017=0,8549 или 85,49% 629225*85,49% = 537924,5 руб.

квас хлебный: 32072/221017 = 0,145 или 14,5% 629225*14,5%= 91307 руб.

На практике для распределения производственных накладных расходов между носителями затрат применяются и другие базы распределения (табл. 5).

Таблица 5 Формирование прибыли при базе распределения заработная плата основных

производственных рабочих

Показатели |

Д20 |

25 |

26 |

Полная |

Цена |

Прибыль |

Объем |

Прибыль |

|

К70,10,69 |

|

|

с/с ед. |

ед., |

ед., руб. |

пр-ва, |

всего, руб. |

|

|

|

|

руб. |

руб. |

|

л. |

|

пиво |

5,58 |

3,12 |

1,98 |

10,68 |

14,885 |

4,205 |

271480 |

1141573,4 |

квас |

4,75 |

10,06 |

6,37 |

21,18 |

8,470 |

-12,71 |

14332 |

-182159,72 |

итого |

- |

- |

- |

- |

- |

- |

- |

959413,68 |

Как видно из таблицы 5 при данной базе распределения накладных расходов, прибыль в ОАО «Горпищекомбинат» составляет 959413,68 руб.

На практике для распределения производственных накладных расходов между носителями затрат применяют следующие базы:

1.Время работы производственных рабочих (человеко-часы) – широко применяется по двум причинам: отражает затраты прямого труда; информация о затраченных человеко-часах на производство конкретной продукции обычно содержится в нарядах и в рабочих картах. Коэффициент распределения определяется путем деления общей суммы производственных накладных расходов на общее число затраченных человеко-часов.

2.Машино-часы. В прошлом этот показатель применялся редко в связи с отсутствием информации о времени работы какого-либо оборудования, затраченного на

29

выпуск конкретной продукции. Компьютеризация бухгалтерского учета позволяет решить эту трудоемкую задачу.

3.Прямые затраты. Косвенные производственные расходы распределяются пропорционально стоимости потребленных на продукт основных материалов и заработной платы производственных рабочих.

4.Стоимость основных материалов. В этом случае применяются ставки распределения накладных расходов в процентах от стоимости использованных основных материалов.

5.Объем произведенной продукции в натуральном или стоимостном выражении. Этот метод применим лишь при условии, что подразделением производится один вид продукции.

6.Распределение пропорционально сметным (нормативным) ставкам. Ставка рассчитывается либо по предприятию в целом, либо для каждого подразделения отдельно.

Из-за используемой базы распределения не соответствующей реальным причинно-следственным связям между затратами и конечным объектом происходит искажение себестоимости произведенной продукции.

Возможные последствия применения менеджером неверной информации о себестоимости:

- неправильное установление продажных цен на продукцию предприятия. Установление меньшей цены вследствие заниженной себестоимости уменьшит потенциальную прибыль от производства и реализации данного продукта, а в крайнем случае приведет к убыточному производству. Установление завышенных цен на продукт с реально более низкой себестоимостью может привести к потере доли рынка и объемов продаж;

- возможно принятие решения о прекращении производства прибыльной продукции, основываясь на информации о завышенной себестоимости и соответственно, отрицательной рентабельности;

- возможно производство неприбыльных продуктов и занятие неприбыльными видами деятельности.

Данные учета и распределения расходов общепроизводственного и общехозяйственного производств заносятся в ведомость сводного учета на производство продукции (работ, услуг) в журнал-ордер № 10, а также в ведомости-калькуляции фактической себестоимости готовой продукции (работ, услуг). Формирование указанных ведомостей относится к сводному учету затрат на производство продукции (работ, услуг).

30