Бухгалтерский (управленческий) учёт - Курс лекций - Безбородова - 2010 - 110

.pdfЭлементом системы управленческого учета являются затраты, которые можно классифицировать по следующим признакам:

-классификацию затрат, связанных с производством продукции и определением себестоимости;

-классификацию затрат для принятия решений и планирования;

-классификацию затрат в целях контроля и регулирования.

Особое значение имеет дифференциация издержек по местам затрат для промышленного предприятия — основного производственного подразделения экономики. Здесь каждое место затрат либо связано с изготовлением продукции, либо с обслуживанием, организацией производства и его управлением. Многообразие соответствующих вариантов их обособления в общем виде может быть сведено к некоторой иерархической системе, состоящей из четырех основных ступеней: поле, область (сфера), место и.центр расходов. Взаимосвязь между ними можно представить в виде схемы (рис. 4) [1].

Расходы предприятия – поле издержек

Область (сферы) издержек (снабжение, производство, сбыт)

Места расходов (производства, цеха, участки, отделы)

Центры затрат (группы оборудования, машин, рабочие места)

Рис. 4. Дифференциация поля издержек предприятия

Учет затрат по центрам ответственности основан на установлении взаимосвязи затрат с действиями конкретных лиц, ответственных за расходование определенных ресурсов и получение определенных доходов, необходим для оценки управленческой деятельности менеджера. Все затраты по центрам ответственности должны классифицироваться как регулируемые и нерегулируемые со стороны менеджера центра ответственности[1].

Выбор варианта ведения бухгалтерского управленческого учета зависит от таких факторов, как размер предприятия, степень централизации учета, организационная и производственная структура предприятия и пр. План счетов представляет возможность учета затрат на производство внутри единой системы бухгалтерского учета (финансового и управленческого) или обособленно с применением специализированной системы

11

бухгалтерских счетов. Таким образом, допускается возможность существования однокруговой (монистической, интегрированной) и двухкруговой (вариант автономии) систем организации учета.

Суть однокруговой модели учета состоит в том, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета.

Двухкруговая система учета предусматривает вариант организации учета затрат по элементам. Для этого в плане счетов составлены свободные позиции с 30-й по 39-ю, из которых пять предназначены для элементов «Материальные затраты»; «Затраты на оплату труда»; «Отчисления на социальные нужды»; «Амортизация»; «Прочие затраты», а остальные – для учета результатов производственной деятельности, объемов производства и продаж в разрезе подразделений и организации в целом. Связь между финансовой и производственной бухгалтерией и обеспечение тождественности их данных рекомендовано осуществлять с помощью счетов-экранов, т.е. отражающих (зеркальных) счетов.

Список литературы

1.Ивашкевич В.Б. Бухгалтерский управленческий учёт: учебник 2-е изд., перераб. и

доп. – М.: Магистр, 2008.-574 с.

2.Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / М. А. Вахрушина. – 6-е изд., испр. – Москва:

Омега-Л, 2007. -570 с.

3.Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд./Питер, 2008, с. 356

4.Карпова Т.П. Управленческий учет.- М.: Аудит. Издательское объединение Ненити», 2006.- с. 74.

5.Керимов В.Э. Бухгалтерский учет на производственных предприятиях. Учебник. 3-

изд., изм. и доп.- М., 2007, с. 115.

6.Друри К. Управленческий учет для бизнес решений: Учебник / Пер. с англ. –

М.:ЮНИТИ-ДАНА, 2003. -656 с.

12

Тема 2. Учет и контроль издержек производства и продаж продукции по видам расходов, местам их формирования, центрам ответственности

План.

2.1.Сущность и содержанием понятий расхода, дохода, затрат и издержек в предпринимательской деятельности.

2.2.Классификация и измерение величины затрат в управленческом учете. Понятие о системе учета затрат на производство.

2.3.Понятие центра ответственности и учета формирования затрат, критерии их обособления.

Вопрос 2.1. Сущность и содержанием понятий расхода, дохода, затрат и издержек в предпринимательской деятельности

Термины "издержки", "затраты" и "расходы" в зарубежной и в отечественной экономической литературе трактуются по-разному. Они используются как в нормативных документах, регулирующих финансовый и налоговый учет, так и в учебной и научной литературе, в том числе и по управленческому учету. В связи с этим важно разграничить данные понятия и обеспечить единый методологический подход к их учету [1].

Понятие "затраты" является емким (обширным) - оно характеризует совокупность всех материальных, трудовых и финансовых ресурсов, потребление которых направлено на осуществление производственно-финансовой деятельности организации.

Затраты - это уменьшение активов (денежных средств или иного имущества) или увеличение обязательств (долга), связанное с возникновением издержек.

Понятие "расходы" закреплено в ПБУ 10/99 "Расходы организации", утвержденном Приказом Минфина России от 6 мая 1999 г. N 33н. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [2].

Расходы текущего отчетного периода, обусловленные полученными в этом отчетном периоде доходами, не могут быть признаны в данном отчете о прибылях и убытках до тех пор, пока не будет признан доход.

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов (правило соотношения расходов и затрат).

13

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за отчетный период.

Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. В зависимости от сферы деятельности организации затраты могут выражаться в форме издержек производства и издержек обращения. Издержки производства - затраты на изготовление продукции, выполнение работ, оказание услуг. Издержки обращения - расходы на приобретение и сбыт товарно-материальных ценностей.

Вопрос 2.2. Классификация и измерение величины затрат в управленческом учете. Понятие о системе учета затрат на производство

Согласно классификации затрат, связанных с производством продукции и определением себестоимости, затраты на производство подразделяют:

-по видам;

-по способу включения в себестоимость продукции;

-по экономической роли в процессе производства.

В зависимости от видов затрат используются две группировки: по элементам расходов и по статьям калькуляции. Данная группировка затрат позволяет составлять смету расходов для конкретного объема производства, выявлять качественные показатели деятельности предприятия, контролировать расходы в соответствии с их экономическим содержанием в процессе производства продукции.

Классификация затрат по статьям калькуляции предусматривает выделение затрат на производство, которые могут быть включены в себестоимость отдельных видов продукции (как прямые расходы). Калькуляционной статьёй называется определённый вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных её видов [4].

Статьи калькуляции могут быть как одноэлементными, так и комплексными.

По способу включения в себестоимость продукции разделяют прямые и косвенные расходы.

Прямые расходы - это затраты, которые можно прямым путем без специальных расчетов отнести на конкретный вид продукции или партию. Они состоят из прямых затрат на материалы и прямых затрат на труд.

Прямые затраты на материалы - расходы на материалы, которые непосредственно пошли на изготовление конкретного продукта, составив его материальную субстанцию.

14

Прямые затраты на труд - расходы на труд основных производственных рабочих, непосредственно вовлеченных в изготовление продукта.

Затраты, которые нельзя прямо, непосредственно и экономично отнести на определенный вид или партию продукции, называют косвенными расходами. На практике разграничение прямых и косвенных расходов зависит от направления затрат - области деятельности или продукта, требующих обособленного или целенаправленного учета затрат. Одни и те же затраты могут выступать в различных ситуациях в качестве прямых или косвенных. То есть прямые затраты - это те, которые могут непосредственно быть связаны с целью учета.

По экономической роли в процессе производства затраты делятся на основные и накладные: основные - непосредственно связанные с технологическим процессом производства; накладные - образующиеся в связи с организацией, обслуживанием производства и управлением им. В свою очередь накладные расходы можно подразделить на производственные и непроизводственные.

К производственным накладным расходам относятся все производственные затраты, кроме прямых затрат на материалы и прямых затрат на труд. Данные расходы непосредственно не составляют субстанцию продукта, но необходимы для его производства и реализации.

Помимо перечисленных существуют также следующие виды классификаций затрат на производство:

-входящие и истекшие затраты;

-затраты на продукт и расходы отчетного периода.

Входящие затраты - это затраты, связанные с приобретением активов, которые в будущем должны принести доход предприятию.

Истекшие затраты - это активы предприятия, использованные предприятием в своей деятельности с целью получения дохода и потерявшие способность приносить доход в будущем, относящиеся на уменьшение финансового результата в отчетном периоде.

Затраты на продукт или затраты, входящие в себестоимость продукции, - это затраты на производство продукции, составляющие ее себестоимость до момента реализации.

Расходы отчетного периода - это расходы, понесенные в течение периода и не вошедшие в стоимость производственных запасов.

На производственном предприятии затратами на продукт будут все производственные затраты, а расходами отчетного периода - все непроизводственные

15

расходы (административно-управленческие и расходы на продажу). На торговом предприятии затратами на продукт являются транспортно-заготовительные расходы на приобретение товаров, а расходами отчетного периода - все остальные расходы. Затраты на продукт до реализации продукции являются входящими затратами, а расходы отчетного периода - истекшими затратами (поэтому они не включаются в стоимость производственных запасов).

Вцелях классификации затрат для принятия решений и планирования выделяют следующие группировки затрат:

- по отношению к объему производства; - принимаемые и не принимаемые в расчет затраты; - устранимые и неустранимые затраты; - инкрементные и маржинальные затраты.

Затраты, принимаемые в расчет при принятии решения, - это затраты, которые могут изменяться в зависимости от принятия конкретного решения.

Затраты, которые не изменяются под воздействием принятого решения, характеризуются как не принимаемые в расчет.

Устранимые - это затраты, принимаемые в расчет при принятии решений, зависящие непосредственно от принимаемого решения.

Неустранимые - это затраты, не зависящие от принятых управленческих решений и имеющие место при принятии любого из них. Неустранимые затраты часто путают с безвозвратными расходами, так как они также не учитываются при принятии решения.

Безвозвратные расходы - это расходы прошлого периода, которые возникли в результате ранее принятого решения и никоим образом не могут быть уменьшены в будущем, они не принимаются в расчет при принятии управленческого решения.

Вцелях принятия решений об увеличении выпуска продукции используются также следующие группировки затрат.

Инкрементные (дифференциальные) затраты – это дополнительные расходы и они возникают в случае изготовления какой-либо партии продукции дополнительно.

Маржинальные затраты - дополнительные затраты, возникающие при выпуске одной дополнительной единицы продукции.

Вцелях планирования используют также термин "нормативные" затраты. Нормативные - это заранее установленные затраты, выступающие в качестве показателей, которые необходимо соблюдать. Их разрабатывают на основе информации о прошлых затратах, необходимых для производства продукции.

16

Классификация затрат в целях контроля и регулирования предусматривает следующие группировки затрат:

-по центрам ответственности;

-регулируемые и нерегулируемые.

Учет затрат по центрам ответственности основан на установлении взаимосвязи затрат с действиями конкретных лиц, ответственных за расходование определенных ресурсов и получение определенных доходов, необходим для оценки управленческой деятельности менеджера. Все затраты по центрам ответственности должны классифицироваться как регулируемые и нерегулируемые со стороны менеджера центра ответственности.

Регулируемые - это затраты, величина которых устанавливается руководителем функционального подразделения и поддающиеся контролю и регулированию со стороны менеджера.

Нерегулируемые - затраты, неподдающиеся контролю и регулированию со стороны менеджмента на данном уровне управления.

Часть материальных ресурсов может изготавливаться или добываться непосредственно на самом предприятии. Частично для этого используют полуфабрикаты и отходы других производств. Многие виды сырья и материалов требуют подготовки к производственному потреблению: сортировки, комплектации, сушки, измельчения.

Величина материальных затрат слагается из стоимости потребления сырья, материалов, покупных полуфабрикатов, топлива, воды и энергии видов, части транспортных, заготовительных и других расходов по их приобретению. При изготовлении продукции она непосредственно относится на издержки производства того отчетного периода, в котором имел место расход материальных ценностей. В состав материальных затрат, как экономического элемента издержек, кроме сырья, основных и вспомогательных материалов, покупных полуфабрикатов, включаются расходы на топливо и энергию, запасные части и другие материалы для ремонта, на содержание и эксплуатацию основных средств, в том числе природоохранного назначения.

По технологическим признакам к сырью относится продукция добывающих отраслей промышленности и сельского хозяйства, образующая материальную основу изделий. Стоимость собственного сырья включает затраты труда на его добычу или производство, а в некоторых случаях и переработку. Расходы на производство или добычу собственного сырья выделяются в управленческом учете как самостоятельное место затрат и центр ответственности.

17

Основными материалами следует считать предметы труда, которые прошли промышленную переработку и используются для изготовления продукции, вещественно входят в состав ее элементов либо являются необходимым компонентом при производстве.

Вспомогательные материалы не образуют главного вещественного содержания продукции и расходуются для различных производственно-эксплуатационных нужд предприятия.

Вопрос 2. 3. Понятие центра ответственности и учета формирования затрат, критерии их обособления

Под центром ответственности понимается сфера, участок деятельности, возглавляемый ответственным лицом (менеджером), имеющим право и возможность принимать решения [6].

При организации учета по центрам ответственности нужно четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить расходы, объем деятельности.

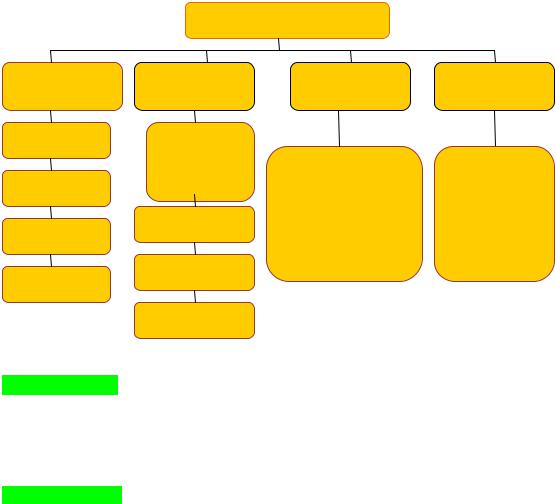

Чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров, а также функциям, выполняемым каждым центром. По первому признаку центры ответственности подразделяют на центры затрат, инвестиций, продаж и прибыли. По выполняемым функциям различают основные и обслуживающие центры ответственности.

Обобщенно структура центров ответственности представлена на рисунке 1 [7, с. 94-

95].

Центр затрат - подразделение внутри предприятия, руководитель которого отвечает только за затраты. Примером может быть производственный цех, не выпускающий конечной или завершенной продукции и полуфабрикатов, отделы заводоуправления, социальные службы и другие.

Центр инвестиций - подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений. Задача такого центра обеспечить максимальную рентабельность вложенного капитала, его быструю окупаемость, увеличение акционерной стоимости предприятия.

18

|

|

Центры |

|

|

Центр затрат |

Центр |

Центр |

Центр |

|

|

продаж |

прибыли |

инвестиций |

|

Цех |

Отдел |

|

|

|

|

маркетинга |

Менеджмент |

Высший |

|

Участок |

(сбыта) |

внутрифирменны |

менеджмент |

|

|

Экспедиция |

х бизнес- |

коммерческо |

|

Бригада |

сегментов |

й |

||

|

||||

|

Склад |

организации |

организации |

|

Отдел |

|

|

||

|

|

|

||

|

Магазин |

|

|

Рис. 1. Структура центров ответственности коммерческой организации Центры продаж - подразделения, руководители которых отвечают только за

выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах.

Центры прибыли - подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Это могут быть отдельные предприятия в составе крупного объединения, филиалы, дочерние организации, торговые представительства, магазины фирмы. Их руководители имеют возможность контролировать все компоненты деятельности, от которых зависит величина прибыли: объемы производства и продаж, цены, затраты. Каждый центр ответственности обычно состоит из нескольких мест затрат и, кроме того, включает расходы, не имеющие четко выраженного места формирования.

После обособления центров ответственности и мест затрат предприятия для каждого вида расходов, за которые несет ответственность конкретный менеджер, определяют нормативную или максимально допустимую величину затрат. Их фактическую величину учитывают на основе первичных документов в абсолютной сумме или путем выявления и алгебраического суммирования отклонений от норм.

Учет по центрам ответственности, являясь элементом системы управления, направлен на достижение повышения эффективности управления подразделениями организации на основе учета ответственности за результаты и, как следствие, усиление мотивации менеджеров и работников этих центров.

19

Синтетический и аналитический учет затрат на уровне центров ответственности целесообразно организовывать непосредственно в подразделениях, что вызывает необходимость передачи части функций центральной бухгалтерии в данные подразделения. Следовательно, ответственность за организацию бухгалтерского учета в центрах ответственности несет руководитель подразделения.

На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, его размер, организационная структура управления, правовая форма и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам.

Синтетический учет затрат на производство продукции осуществляется по конкретной системе или схеме учета затрат, состоящей из пяти этапов, выполняемых в определенной последовательности.

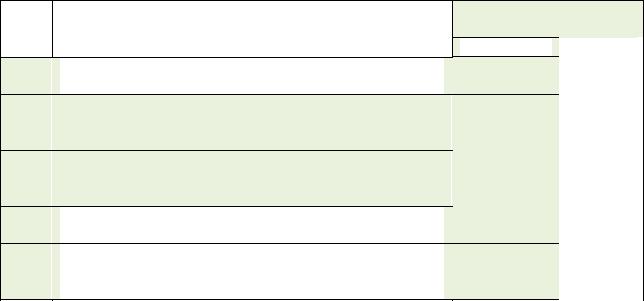

Прямые затраты основного производства по изготовлению продукции отражаются по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

Аналогичным образом отражаются затраты вспомогательных производств, но по дебету счета 23 «Вспомогательные производства» (табл. 1).

Таблица 1

Содержание хозяйственных операций

№ |

Содержание хозяйственных операций |

п/п |

|

|

|

1.Отпущены сырье и материалы на изготовление продукции основного (вспомогательного) производства

2.Списана на основное производство стоимость использованных полуфабрикатов собственного производства

3.Отражена стоимость работ (услуг), осуществленных сторонними организациями для основного (вспомогательного) производства

4.Начислена оплата труда работникам основного (вспомогательного) производства

5.Начислен единый социальный налог от сумм оплаты труда работников основного (вспомогательного) производства

Корреспондирующие

счета

Дебет |

|

Кредит |

|

|

|

10-1 |

|

20 (23) |

|

||

|

|

|

|

|

|

21 |

|

20 |

|

|

|

|

|

|

|

|

|

60 |

|

20 (23) |

|

|

|

|

|

|

|

|

|

70 |

|

20 (23) |

|

|

|

|

|

|

|

|

|

69 |

|

20 (23) |

|

|

|

|

|

|

|

20