8.2. Устойчивость экономического развития: роль ставки дисконтирования

Оценивая полезность, которую люди могут получить в будущем, обычно считается, что по мере удаления момента ее получения величина этой полезности в текущее время снижается. Таким образом, единица полезности, полученная сегодня, и единица полезности, полученная через год, не равны для потребителя. Эта разница тесно связана с понятие дисконтирования, которое подробно обсуждается в курсах микро- и макроэкономики.

Фактор дисконтирования используется во многих моделях экономического роста (см, например, Касс (1966), Купманс (1965), Малинво (1965) и др.). Эти неоклассические модели определяют оптимальный экономический рост путем максимизации межвременной функции благосостояния (IWF), которая состоит из дисконтированного потока потребления в различные периоды времени, например:

![]()

где U(C(t)) - полезность репрезентативного экономического агента в период t, как функция от потребления, и - постоянная ставка дисконтирования полезности. Ставка дисконтирования - это процентная ставка, с которой будущие блага становятся менее ценными по мере удаления во времени периода их получения (потребления).

Оптимальное решение с точки зрения правительства может быть получено путем максимизации IWF по отношению к межвременному бюджетному ограничению:

![]()

F(K) представляет производственную функцию (на душу населения) при постоянном количестве населения. Предполагается, что производственная функция отвечает стандартным требованиям FK>0, FKK<0. Бюджетное ограничение означает, что издержки откладывания потребления на более поздние периоды, инвестируя соответствующие ресурсы, компенсируются отдачей на вложенный капитал и обеспечивают более высокий уровень потребления в будущем. Такие модели называются моделями максимизации текущей стоимости (PV-максимизирующие модели). Решением такого рода модели является то, что при заданном первоначальном уровне запаса капитала, экономика должна инвестировать до тех пор, пока предельный продукт капитала (или ставка процента) не станет равной ставке дисконтирования. Следовательно, если первоначальный запас ресурса сравнительно небольшой, инвестиции будут положительными и потребление будет расти до уровня, при котором FK = .

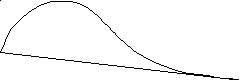

Это решение проиллюстрировано на Рис. 8.1, где K0 - первоначальный запас капитала, C0 - первоначальный уровень потребления. В этом случае доход от инвестирования превышает издержки откладывания потребления, поэтому более выгодно инвестировать, чем потреблять. Потребление растет и инвестиции остаются положительными до точки равновесия K*. С другой стороны, если первоначальный запас капитала высок настолько, что ставка процента ниже, чем ставка дисконта, тогда инвестирование будет невыгодным и потребление снизится до равновесного уровня.

Эта модель иллюстрирует связь между дисконтированием и межвременной функцией благосостояния. Она показывает, что оптимальный равновесный уровень потребления зависит от ставки дисконта. Кроме того, модель иллюстрирует связь между дисконтированием и устойчивостью экономического развития: при первоначальном запасе капитала, превышающем равновесный, оптимальным решением будет потребить часть этого запаса. Однако это может привести к снижению потребления в будущем, что является неустойчивым состоянием.

Рис. 8.1. Оптимальное потребление при постоянной ставке дисконта.

В указанной выше модели под капиталом подразумевается только капитал, произведенный человеком (например, машины, оборудование, дороги, здания и т.д.), который имеет свойство накапливаться с течением времени. Для такого капитала использование критерия PV-максимизации привело бы к достижению устойчивого уровня потребления. Однако, если запас капитала не создан экономикой, а "унаследован" ею от природы (например, месторождения золота), то вполне возможно, что первоначальный уровень запаса будет превышать равновесный. В таком случае оптимальный с точки зрения PV-максимизации уровень потребления капитала может быть неустойчивым.

Очевидно, что капитал окружающей природной среды в значительной мере унаследован экономикой. Несмотря на то, что неоклассическая модель, описанная выше, была разработана только для капитала, созданного человеком, ее можно использовать и для случая с природным капиталом. Если уровень первоначального запаса природного капитала высок настолько, что его предельный продукт меньше ставки дисконтирования, то оптимальным решением будет неустойчивое потребление этого запаса. Таким образом, ставка дисконта оказывает существенное влияние на устойчивость потребления ресурсов.

Ситуация осложняется для случая с одновременным существованием природного и созданного человеком капитала. Дасгупта и Хил (1974) исследовали эту ситуацию в своей известной работе об эффективном использовании невозобновимых ресурсов с использованием критерия PV-максимизации. Они поставили задачу максимизации чистой дисконтированной величины полезности при постоянной ставке дисконта. Для функции Кобба-Дугласа они показали, что при низком первоначальном запасе созданного человеком капитала и высоком уровне запаса природных ресурсов, ставка процента выше, чем ставка дисконта. В этом случае инвестиции в первый вид капитала будут эффективными, поэтому потребление будет расти во времени. Однако по мере увеличения капитала и сокращения запаса невозобновимых ресурсов ставка процента будет снижаться и в определенный момент окажется ниже ставки дисконта. Как показано на Рис. 8.2, с этого момента потребление будет снижаться.

Эта модель показывает, что в случае одновременного использования запаса невозобновимых ресурсов и созданного человеком капитала оптимальное потребление может снижаться со временем до нуля. Это прямой результат того, что положительная (и постоянная) ставка дисконтирования полезности означает превышение выгод от высокого уровня полезности в ближайшее время над издержками отказа от потребления в пользу будущих периодов.

Рамзей (1928) решил задачу оптимального инвестирования при нулевой ставке дисконта, поскольку считал, что дисконтирование будущей полезности “... является этически неоправданным и возникает только от слабости воображения...” В результате была получена оптимальная временная функция полезности (на душу населения). В терминах вышеописанной модели это означает, что экономика будет продолжать накапливать капитал до момента, когда FK = 0. Этот результат схож с "золотым правилом" экономического роста, (см., например, работу Фелпса (1961)), которое определяет ту долю благосостояния, которую экономика с экспоненциально растущим населением должна сохранять для ассимптотического достижения максимально возможного уровня полезности на душу населения.

потребление

Время

Рис. 8.2. Динамика потребления в модели Дасгупта-Хил при производственной функции Кобба-Дугласа.

Два этих подхода различаются. PV-максимизация предполагает аккумулирование капитала до тех пор, пока предельный продукт не станет равным ставке дисконта. При этом потребление ограничивается для того, чтобы инвестировать, поскольку предельная производительность превышает ставку дисконта. В "золотом правиле" уровень благосостояния не зависит от того, в какой период времени мы его рассматриваем. Следовательно, экономика будет инвестировать до того момента, когда уже нельзя увеличить уровень благосостояния на душу населения. Третий подход - так называемый подход максимизации (максимизирует минимальный уровень потребления во времени) - связан с вычислением максимального уровня потребления, которого можно достичь при заданном уровне первоначальных запасов капитала в экономике и других факторов. Мы рассмотрим этот подход более подробно в следующем разделе.