3.2. Экономические инструменты природоохранной политики

Среди экономических инструментов управления качеством окружающей среды и природными ресурсами основное место занимают платежи и налоги. Они обычно выражаются в виде платы за загрязнение или потребление ресурсов. Налоги и платежи за загрязнение хороши тем, что они предоставляют максимальную свободу загрязнителю в выборе природоохранной стратегии, эффективно перераспределить и минимизировать издержки снижения выбросов.

На практике используется целый ряд различного рода налогов, платежей и сборов, цель которых ‑ повлиять на поведение предприятий и физических лиц с тем, чтобы снизить их негативное воздействие на окружающую среду. Различаются прямые и косвенные экологические платежи/налоги. Так, платежи за выбросы являются прямым инструментом, поскольку дают загрязнителю прямой стимул (экономическую выгоду) для снижения выбросов вредных веществ. Платежи за экологически грязную продукцию, которая приводит к увеличению загрязнения в процессе ее производства или потребления, представляют собой косвенный инструмент, поскольку поощряет снижать потребление такой продукции, что опосредованно приводит к снижению загрязнения.

Платежи за загрязнение являются наиболее эффективной с экологической точки зрения формой платежей. Однако зачастую, использованием системы платежей за загрязнение требует достаточно высоких затрат на осуществление мониторинга и административных издержек. Поэтому в ряде случаев более предпочтительной альтернативой являются платежи за экологически грязную продукцию.

На Рис. 3.3 показано, каким образом введение налога на загрязнение воздействует на поведение загрязнителя. Загрязнителю будет выгодно снижать выбросы до уровня Et, при котором предельные издержки на сокращение выбросов равны ставке налога t. Общий объем уплачиваемых загрязнителем налогов на выбросы составит величину t*Et.

Однако при введении налога (платежа) за загрязнение не исключено, что его ставка не будет соответствовать оптимальному уровню t*, при котором загрязнителю выгодно снижать загрязнение до уровня Е*. На Рис. 3.3 представлена ситуация, когда ставка налога ниже оптимальной (t<t*). В этом случае налог не обеспечивает достаточного стимула для загрязнителя снижать выбросы до уровня Е*.

Как показывает опыт различных стран, в том числе и России, ставка платежа за загрязнение на практике оказывается значительно ниже, чем необходимо для оптимизации загрязнения. В то же время экологические налоги (платежи) обеспечивают получение дополнительных доходов, которые могут использоваться для решения природоохранных задач. Это особенно актуально для стран с переходной экономикой, в которых значительная часть финансирования природоохранных проектов осуществляется за счет экологических фондов, в которых аккумулируются доходы от платежей и штрафов за загрязнение окружающей среды.

MAC $ E* налог MEC Et t t*

E

Рис. 3.3. Введение налога (платежа) за загрязнение

Основной аргумент в пользу применения такого экономического инструмента, как платежи за загрязнение, связана с его потенциальной эффективностью. Различные источники выбросов обычно имеют разные предельные издержки на проведение природоохранных мероприятий. Говоря об общих затратах на снижение совокупных выбросов до установленного уровня, каждый из источников будет сокращать собственные выбросы до уровня, при котором предельные природоохранные издержки будут одинаковыми для всех источников.

Для органа, ответственного за проведение природоохранной политики, было бы невозможно определить, до какого уровня каждый загрязнитель должен сократить объем выбросов при разных кривых МАС. С системой платежей за загрязнение, которую мы рассмотрели, каждому отдельному загрязнителю будет выгодно сократить выбросы точно до уровня, где МАС=t. Эта ситуация представлена на Рис. 3.4.

Другим важным аспектом платежей за загрязнение является тот факт, что они поощряют технологический прогресс в области снижения загрязнения. Технологические инновации в контроле за загрязнением ведет к снижению предельных издержек на природоохранные мероприятия, т.е. кривая МАС располагается ближе к оси Х. В результате природоохранные издержки на единицу сокращения выбросов снижаются и загрязнитель платит меньше налогов на выбросы.

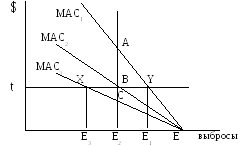

В определенных случаях налоги могут оказаться гораздо более эффективными, чем стандарты. Рассмотрим Рис. 3.5. Предположим, что на данной территории расположены три источника загрязнения с разными предельными издержками сокращения выбросов МАС1, МАС2 и МАС3. Для всех загрязнителей природоохранным органом задается норматив выбросов Е2. В этом случае общие издержки по снижению выбросов (ТАС, total abatement costs) составят:

ТАСst = EAE2 + EBE2 + ECE2

MAC1 $ E E2 MAC2 E1 t

Рис. 3.4. Платежи за выбросы для предприятий с различными предельными издержками на сокращение выбросов

Однако, если принято решение использовать не стандарт (норматив выбросов), а налог на загрязнение t, то общие издержки составят:

ТАСtax = EYE1 + EBE2 + EXE3

Разница между общими затратами составляет величину:

ТАСst - ТАСtax = E1YAE2 - E2CXE3

но E1YAE2 > E2CXE3

значит ТАСst > ТАСtax

Таким образом, в данном случае экономически более выгодным является использование налога на загрязнение, а не стандарта. Следует заметить, однако, что сравнительная эффективность этих инструментов зависит от формы кривых МАС и уровня, до которого природоохранные органы стремятся ограничить загрязнение. Кроме того, на практике приходится учитывать и такие вопросы, как эффективный сбор налогов на выбросы, расходы на контроль за соблюдением стандартов и другие факторы.

Наряду с налогами и платежами существует множество других видов экономических инструментов воздействия на источники загрязнения, на некоторых из которых мы остановимся ниже.

Рис. 3.5. Неэффективность стандартов.

Субсидиипредставляют собой специальные выплаты тем загрязнителям, которые осуществляют меры по снижению загрязнения. Среди субсидий наиболее часто встречаются инвестиционные налоговые кредиты, займы со сниженной ставкой процента, гарантии по кредитам, ускоренная амортизация природоохранного оборудования, государственного регулирование цен первичных ресурсов и конечной продукции.

Платежи пользователей на покрытие административных расходов могут включать плату за получение разрешения или лицензии (например, на размещение отработанных сточных вод), а также другие номинальные платежи, покрывающие издержки на выдачу разрешений и соответствующие величине выбросов. Такие платежи в целом меньше платежей за загрязнение и имеют ограниченное воздействие на уровень выбросов.

Платежи за экологически грязную продукцию. Если существует прямая и четко определенная связь между использованием продукции и загрязнением окружающей среды, то вместо платежей за загрязнение могут использоваться платежи за потребление продукции. В этом случае затраты на контроль и мониторинг обычно оказываются значительно ниже. В качестве примера приведем налог на выбросы CO2, главным источником которых является сжигание углеродсодержащего топлива (нефтепродуктов, угля и т.п.). Вместо введения платежа за фактические выбросы СО2 и создания соответствующей системы мониторинга выбросов можно использовать налог на топливо, зависящий от содержания в нем углерода. Стимулы для сокращения выбросов СО2 в этом случае будут такими же, как и при платежах за загрязнение.

Системы обязательной ответственности. Если налог или платеж за загрязнение определяются на основе некоторого предельного уровня ущерба и устанавливаются до появления загрязнения, то в системе обязательной ответственности ущерб рассчитывается по факту выброса для каждого отдельного случая. При этом предполагается, что загрязнитель должен каким-либо образом компенсировать возникший ущерб: очистить и восстановить природный объект, выплатить возмещение пострадавшим от загрязнения окружающей среды и т.д. Такой подход особенно эффективен, если число загрязнителей и их жертв ограничено, а размер загрязнения и его последствия легко определить.

Система целевого резервирования средств на утилизацию отходов (или система “депозит-выплата”). При такой системе, покупая товар – потенциальный загрязнитель, потребитель вносит некоторую дополнительную плату, которая при определенных условиях возвращается ему обратно. Примером может служить хорошо известная система возврата пустых бутылок, применяемая в различных странах мира, возврат израсходованных электрических батареек, различного рода пластиковых контейнеров и пр. Несмотря на свою простоту, этот механизм позволяет снизить поступление отходов в окружающую среду, в том числе и токсичных, сэкономить значительные средства и ресурсы за счет утилизации.

Информационные системы. Полнота информации о воздействии на окружающую среду зачастую играет роль, подобную экономическим стимулам. Например, если предприятие предоставляет информацию об экологической составляющей его деятельности, это может способствовать изменению спроса на продукцию предприятия. Этот прием нередко используется как для проведение антирекламных кампаний против экологически грязных производителей и вытеснения их с мирового рынка, так и для увеличения спроса на экологически чистую продукцию.