2.5.5. Балансы основных фондов

Балансы основных фондов строятся по балансовой стоимости основных фондов и по их остаточной стоимости.

Баланс основных фондов по балансовой стоимости (табл. 2.5.4) является исходным для составления баланса в постоянных, среднегодовых и других ценах. Источниками информации для составления данного баланса служат бухгалтерская и статистическая отчетность предприятий и организаций, данные выборочных обследований.

Таблица 2.5.4

Схема баланса основных фондов по балансовой стоимости

|

Виды ОФ |

Наличие на начало года |

|

Поступило в отчетном году |

|

Выбыло в отчетном году |

Наличие на конец года |

|

||||

|

|

|

Всего |

|

В том числе |

Всего |

В том числе |

|

|

|||

|

|

|

|

|

Введено ОФ |

Прочие поступления |

|

Ликвидиро-вано ОФ |

Прочее выбытие |

|

|

|

|

А |

1 |

2 |

|

3 |

4 |

5 |

6 |

7 |

|

|

|

Основные фонды могут быть переоценены в постоянные цены балансовым или индексным методом.

При балансовом методе данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшают на величину фондов, выбывших до отчетного года (из-за ветхости или износа и по другим причинам), и увеличивают на величину поступивших за этот период основных фондов (по всем источникам поступлений). При этом как поступившие, так и выбывшие основные фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

При индексном методе пересчета фондов в постоянные цены определяются сводные индексы изменения цен и тарифов, по которым пересчитываются основные фонды отчетного года.

Баланс основных фондов по остаточной стоимости (по стоимости за вычетом износа) представлен в табл. 2.5.5. В этом балансе показываются:

• основные фонды на начало года по восстановительной стоимости за вычетом износа по данным переоценки;

• ввод в действие новых основных фондов по полной первоначальной стоимости;

• стоимость купленных и проданных основных фондов по рыночной стоимости основных фондов, которая может быть больше, меньше или равна восстановительной стоимости основных фондов за вычетом износа;

• полученные от других предприятий и организаций основные фонды и фонды, переданные безвозмездно другим организациям, по остаточной стоимости;

• фонды, списываемые из-за ветхости и износа, по остаточной стоимости.

Таблица 2.5.5

Схема баланса основных фондов по остаточной стоимости

|

Виды ОФ |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

|||||||

|

|

|

Всего |

|

|

в том числе |

Всего |

в том числе |

|

|||

|

|

|

|

|

|

Введено ОФ |

Прочие поступления |

|

Изношено ОФ |

Ликвиди- ровано ОФ |

Прочее выбытие |

|

|

А |

1 |

2 |

|

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Годовой износ основных фондов равен сумме начисленной амортизации за год. Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения (гр. 9 = гр.1 + гр. 2 – гр. 5).

На основе данных балансов, как по балансовой стоимости, так и по остаточной стоимости, можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент обновления вычисляется по формуле

![]() .

.

Коэффициент выбытия вычисляется по формуле

![]() .

.

Все основные фонды для расчета коэффициентов обновления и выбытия берутся по балансовой стоимости.

Для определения степени износа и годности основных фондов рассчитываются коэффициент износа и коэффициент годности по состоянию на начало или конец года.

Коэффициент износа на начало года вычисляется по формуле

![]() .

.

Коэффициент годности характеризует отношение остаточной стоимости ОФ к их балансовой стоимости на один и тот же момент времени и вычисляется по формуле

![]() .

.

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных фондов, который вычисляется по формуле

![]() .

.

Выбывшие из-за ветхости и износа ОФ и вновь введенные фонды учитываются по балансовой стоимости.

Для понимания процессов воспроизводства ОФ важно определить также отношение коэффициента выбытия ОФ к норме амортизации и отношение нормы амортизации к коэффициенту обновления ОФ. Чем ближе значение отношения коэффициента выбытия ОФ к средней норме амортизации, тем ближе величина фактического износа ОФ к величине износа ОФ, определяемой нормой амортизации.

Отношение нормы амортизации к коэффициенту обновления показывает, в какой мере ввод в действие новых ОФ осуществляется за счет амортизационного фонда и, в какой мере капитальные вложения финансируются за счет прибыли и других источников.

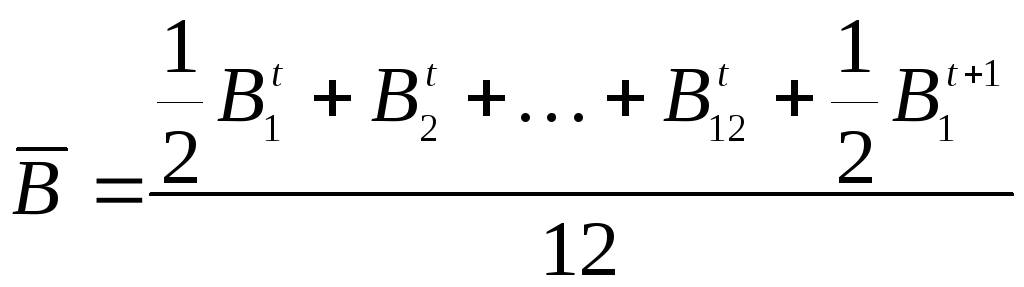

Для расчета ряда статистических показателей ОФ надо знать не только балансовую стоимость ОФ на начало и конец года, но и их среднегодовую балансовую стоимость, которая вычисляется по формуле

,

,

где

![]() – балансовая

стоимость основных фондов на 1 января,

1 февраля и т.д. отчетного года;

– балансовая

стоимость основных фондов на 1 января,

1 февраля и т.д. отчетного года;

![]() – балансовая

стоимость

на 1 января года, следующего за отчетным

годом.

– балансовая

стоимость

на 1 января года, следующего за отчетным

годом.

Средняя балансовая стоимость ОФ за период рассчитывается по формуле среднего хронологического балансовой стоимости на первое число каждого месяца, при этом стоимость ОФ на начало каждого последующего месяца корректируется с помощью среднемесячного индекса цен на ОФ.

Пример 2.5.6. Построим баланс ОФ по балансовой стоимости и баланс по стоимости за вычетом износа, вычислим коэффициенты ввода и выбытия ОФ, коэффициенты их износа и годности на начало и конец года и коэффициент износа ОФ за год по следующим данным:

- ОФ на начало года по первоначальной стоимости 120 млн. руб.;

- коэффициент износа ОФ на начало года 30%;

- поступило ОФ на 1 апреля 15 млн. руб., на 1 июля 20 млн. руб., на 1 октября 12 млн. руб.;

- выбыло ОФ по первоначальной стоимости на 1 января следующего года 17 млн. руб.;

- коэффициент износа ОФ на конец года 90%;

- норма амортизационных отчислений 7%.

Введено новых ОФ

по балансовой стоимости:

![]() млн.

руб. Наличие ОФ на конец года по балансовой

стоимости:

млн.

руб. Наличие ОФ на конец года по балансовой

стоимости:

![]() млн. руб.

млн. руб.

Среднегодовая балансовая стоимость ОФ:

млн.

руб.

млн.

руб.

Сумма износа ОФ за год:

![]() млн.руб.

млн.руб.

Остаточная стоимость

ОФ на начало года:

![]() млн.руб.

млн.руб.

Остаточная стоимость

выбывших ОФ:

![]() млн.

руб.

млн.

руб.

Наличие ОФ на конец года по остаточной стоимости:

![]() млн. руб.

млн. руб.

Таблица 2.5.6

Баланс ОФ по балансовой стоимости, млн. руб.

|

Наличие ОФ на начало года |

Введено новых ОФ |

Выбыло ОФ за год |

Наличие ОФ на конец года |

|

120 |

47 |

17 |

150 |

Таблица 2.5.7