Товарооборот и издержки обращения, тыс. Руб.

|

Порядковый номер, - i |

Товарооборот -

|

Издержки обращения

-

|

|

1 |

480 |

30 |

|

2 |

510 |

25 |

|

3 |

530 |

31 |

|

4 |

540 |

28 |

|

5 |

570 |

29 |

|

6 |

590 |

32 |

|

7 |

620 |

36 |

|

8 |

640 |

36 |

|

9 |

650 |

37 |

|

10 |

660 |

38 |

Таблица 1.11.4

Расчетные показатели

|

i |

|

|

|

|

|

|

1 |

480 |

30 |

230400 |

900 |

14400 |

|

2 |

510 |

25 |

260100 |

625 |

12750 |

|

3 |

530 |

31 |

280900 |

961 |

16430 |

|

4 |

540 |

28 |

291600 |

784 |

15120 |

|

5 |

570 |

29 |

324900 |

841 |

16530 |

|

6 |

590 |

32 |

348100 |

1024 |

18880 |

|

7 |

620 |

36 |

384400 |

1296 |

22320 |

|

8 |

640 |

36 |

409600 |

1296 |

23040 |

|

9 |

650 |

37 |

422500 |

1369 |

24050 |

|

10 |

660 |

38 |

435600 |

1444 |

25080 |

|

|

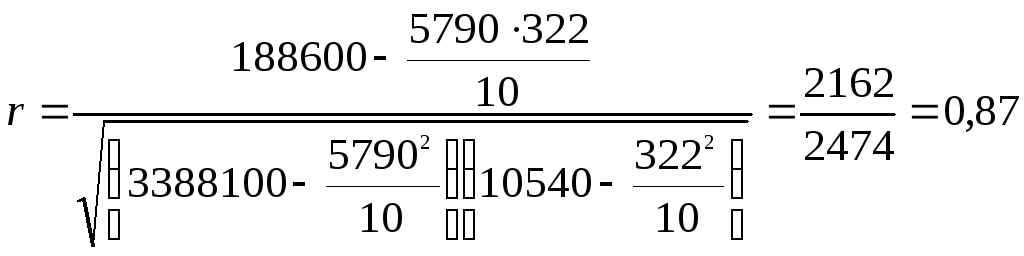

5790 |

322 |

3388100 |

10540 |

188600 |

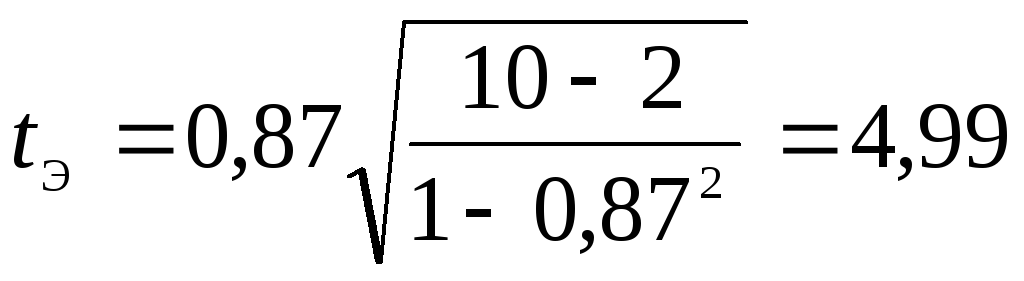

Проверим найденное значение коэффициента на значимость:

1) вычислим

эмпирическое значение критерия:

;

;

2) по уровню

значимости:

![]() и

числу: v=8

в табл. П4

находим критическое значение:

и

числу: v=8

в табл. П4

находим критическое значение:

![]() .

.

Так как 4,99 > 2,306, то с вероятностью 0,95 можно утверждать, что зависимость издержек обращения от товарооборота является прямой и сильной (табл. 1.11.1).

Упражнение 1.11.1. По следующим данным постройте поле корреляции и, предполагая зависимость между признаками х и y линейной, оцените связь между ними.

|

х |

1 |

4 |

7 |

11 |

15 |

17 |

22 |

|

y |

3 |

6 |

10 |

14 |

18 |

24 |

30 |

1.11.4. Регрессионные модели парной корреляции

Регрессионной моделью парной корреляции называется уравнение

![]() ,

(1.11.3)

,

(1.11.3)

где f – некоторая математическая функция;

![]() – параметры;

– параметры;

![]() – значения фактора

х;

– значения фактора

х;

![]() – теоретические

значения результативного признака,

рассчитанные по формуле (1.11.3).

– теоретические

значения результативного признака,

рассчитанные по формуле (1.11.3).

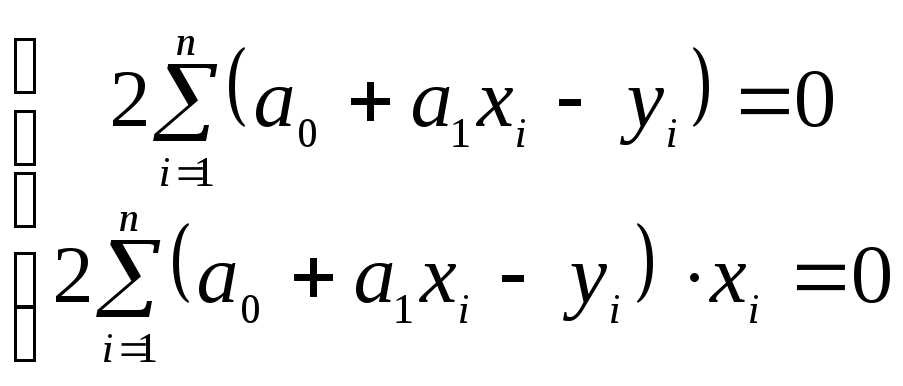

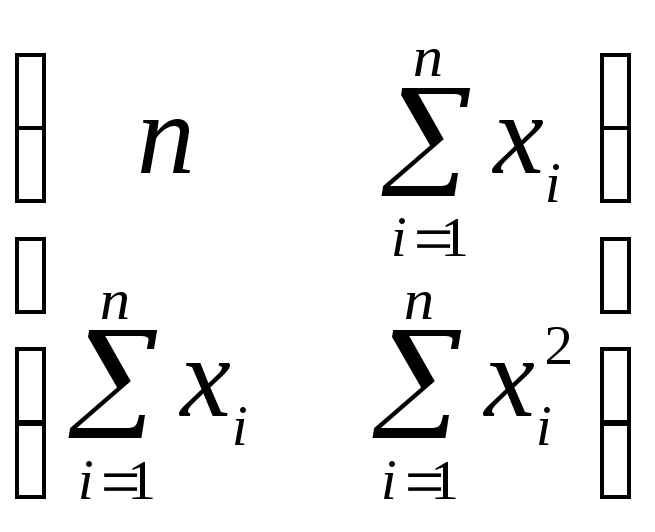

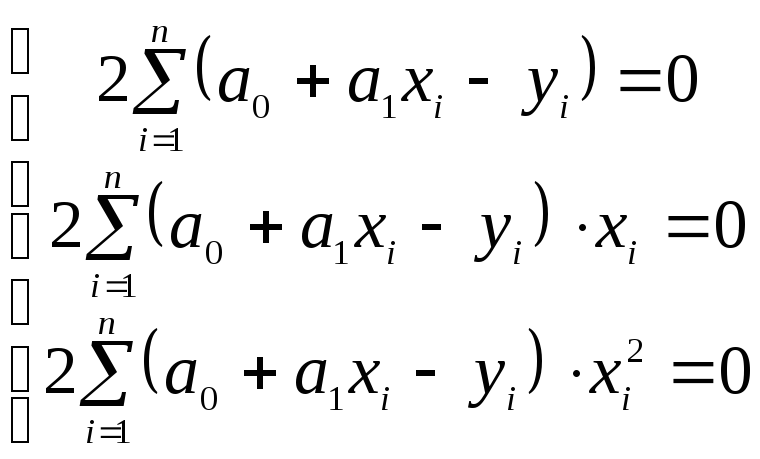

Значения параметров модели (1.11.3) определяются методом наименьших квадратов (МНК). Поэтому они называются МНК-оценками параметров. Для вычисления МНК-оценок параметров модели (1.11.3) надо:

1) записать функцию

![]() ,

(1.11.4)

,

(1.11.4)

где n – число наблюдений;

2) вычислить первые

частные производные функции (1.11.4) по

параметрам

![]() и приравнять их к нулю;

и приравнять их к нулю;

3) решить полученную систему уравнений, называемую систему нормальных уравнений.

Решения системы нормальных уравнений являются искомыми МНК-оценками параметров.

Основной предпосылкой для построения регрессионной модели парной корреляции является близость распределения значений результативного признака к нормальному распределению.

Регрессионной моделью линейной корреляции является линейная модель

![]() ,

i=1,...,n.

(1.11.5)

,

i=1,...,n.

(1.11.5)

Выведем формулы для вычисления МНК-оценок параметров линейной модели:

1) функция (1.11.4) для линейной модели имеет вид:

![]() ;

(1.11.6)

;

(1.11.6)

2) дифференцируя

функцию (1.11.6) по параметрам

![]() и

и

![]() и

приравнивая полученные производные

нулю, получим систему нормальных

уравнений

и

приравнивая полученные производные

нулю, получим систему нормальных

уравнений

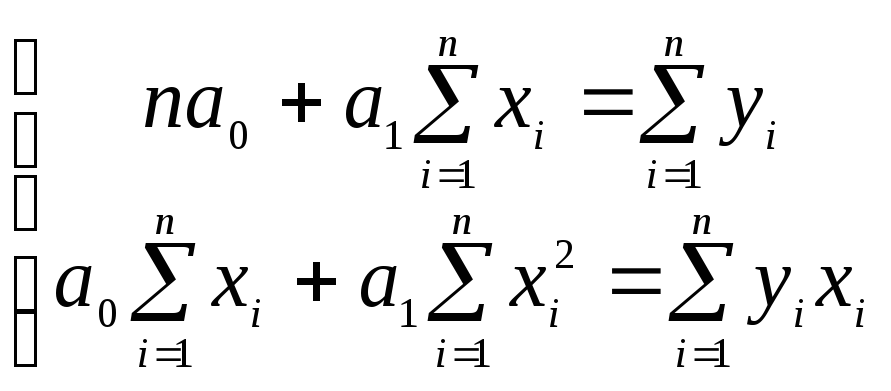

,

,

равносильную системе уравнений

.

(1.11.7)

.

(1.11.7)

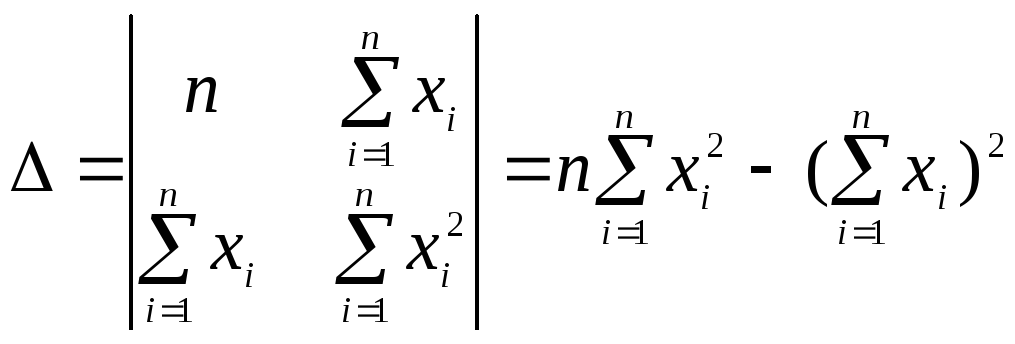

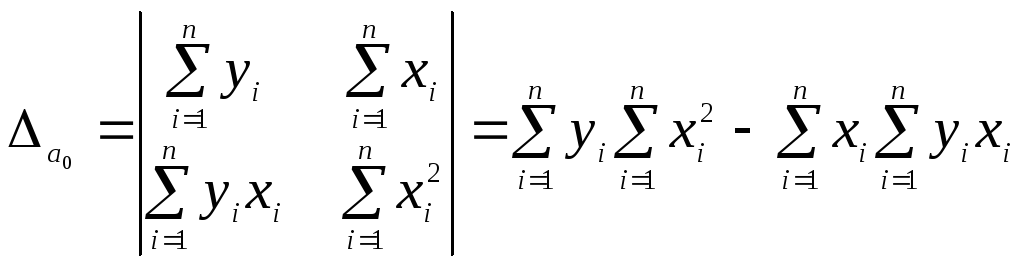

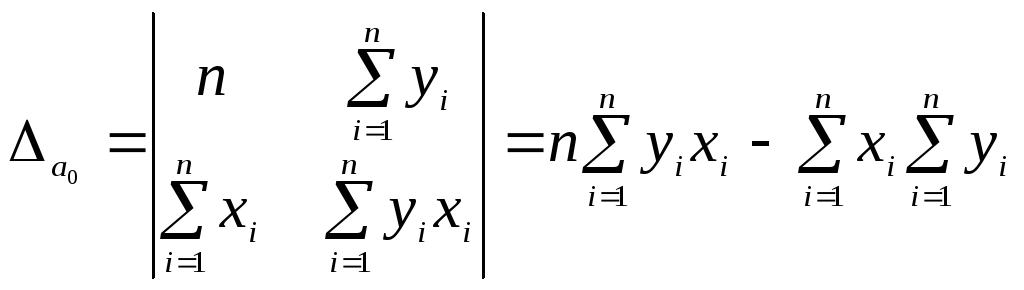

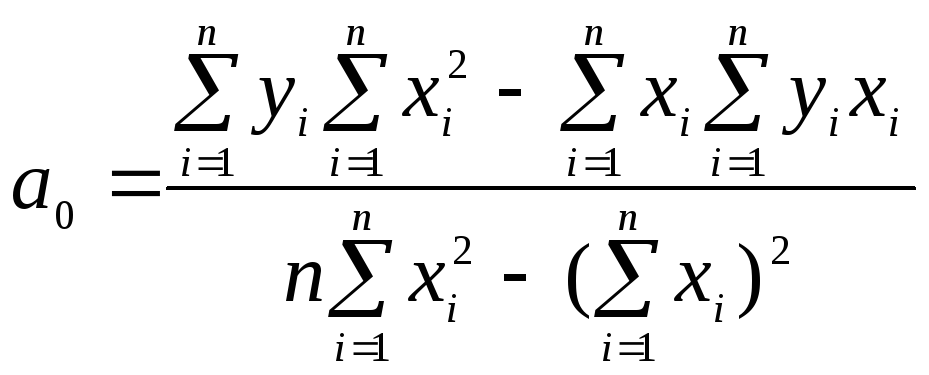

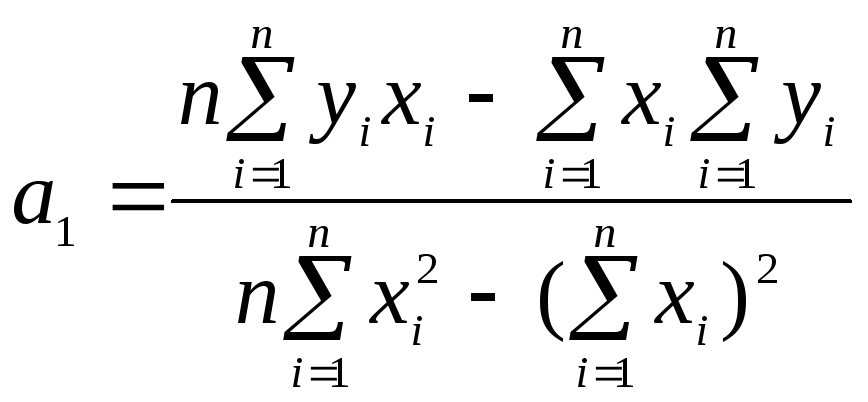

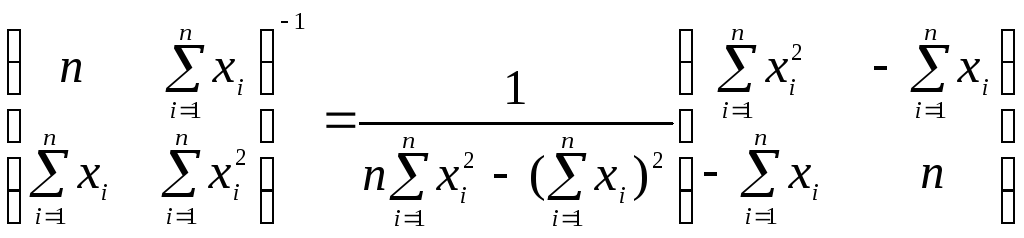

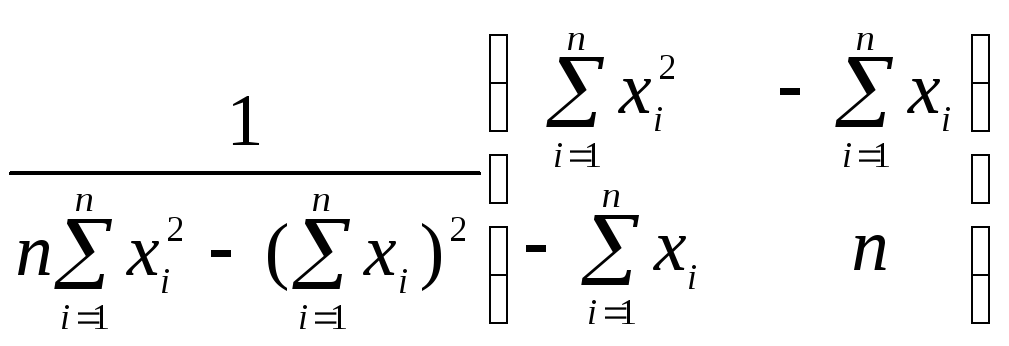

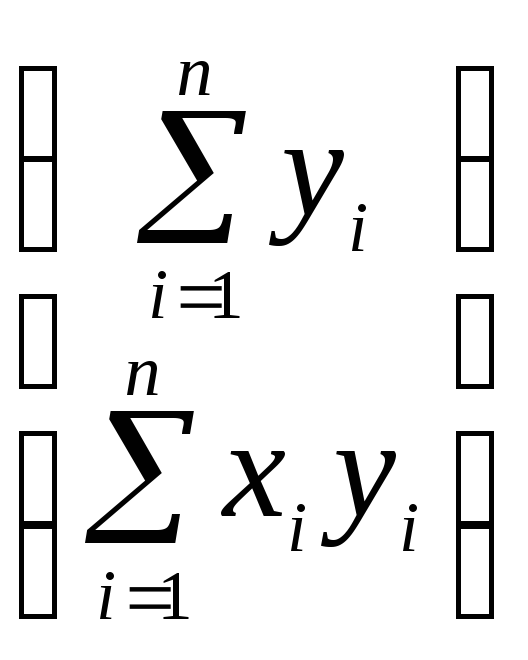

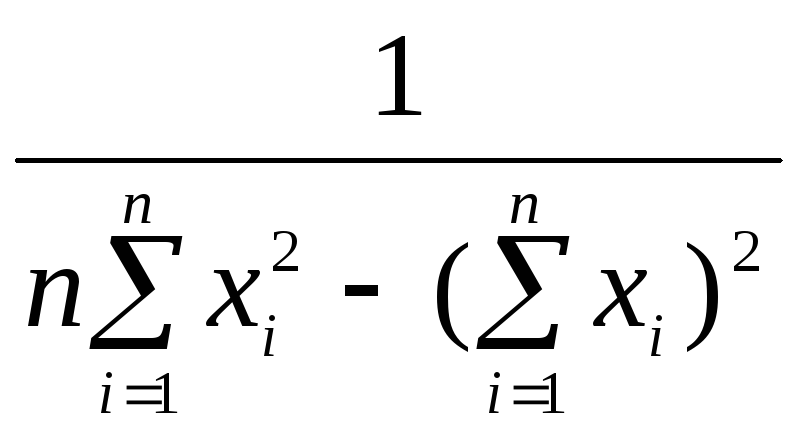

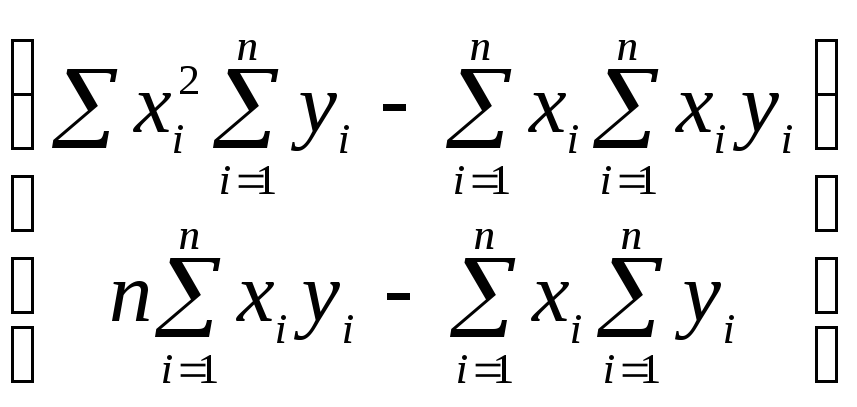

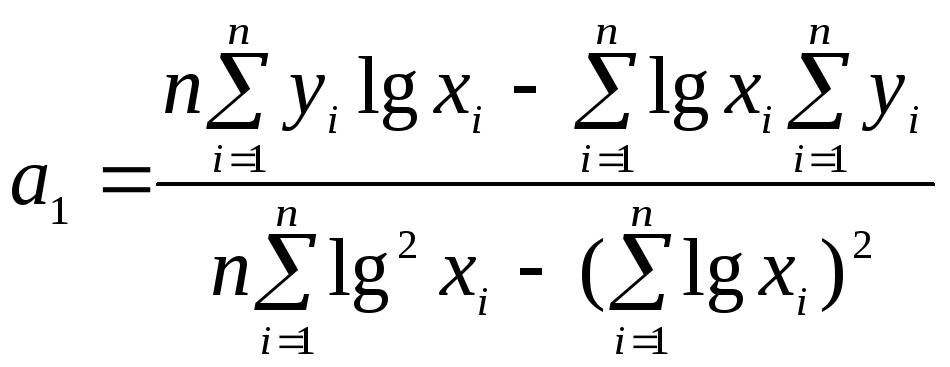

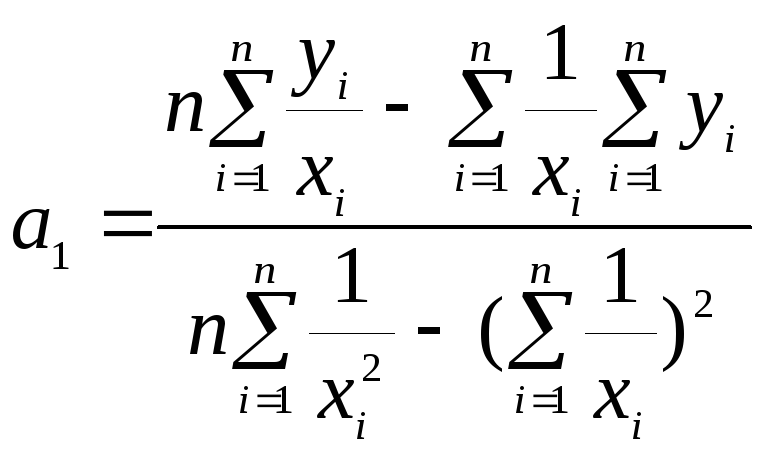

3) решаем систему (1.11.7) по формулам Крамера:

,

,

,

,

,

,

,

,

.

(1.11.8)

.

(1.11.8)

МНК-оценки параметров модели (1.11.5) вычисляются по формулам (1.11.8).

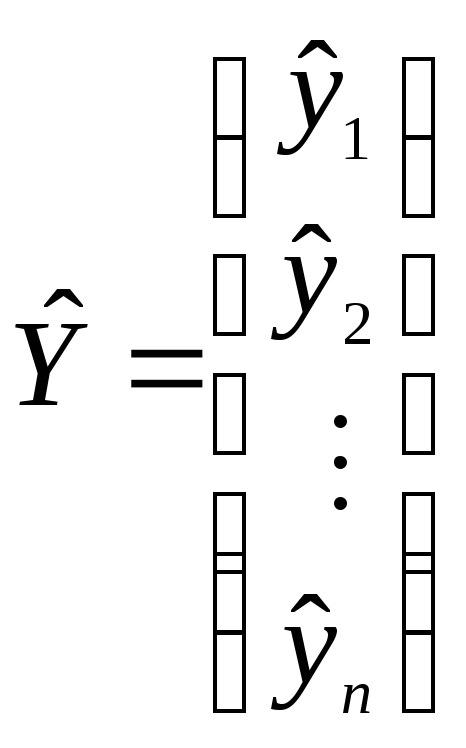

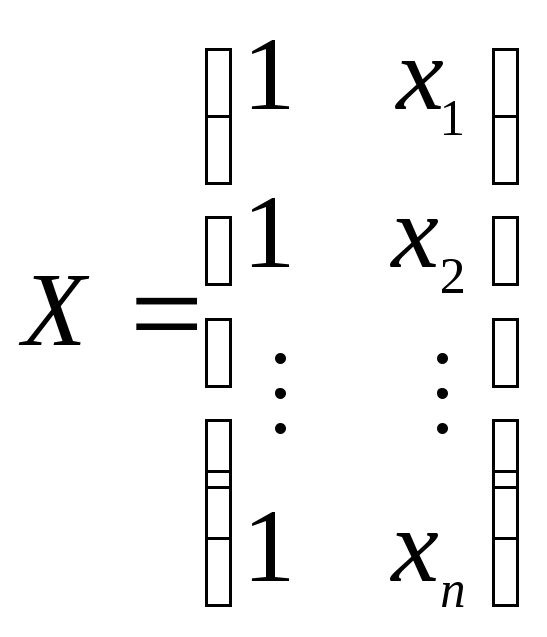

Заметим, что модель (1.11.5) можно записать в матричной форме

![]() ,

(1.11.9)

,

(1.11.9)

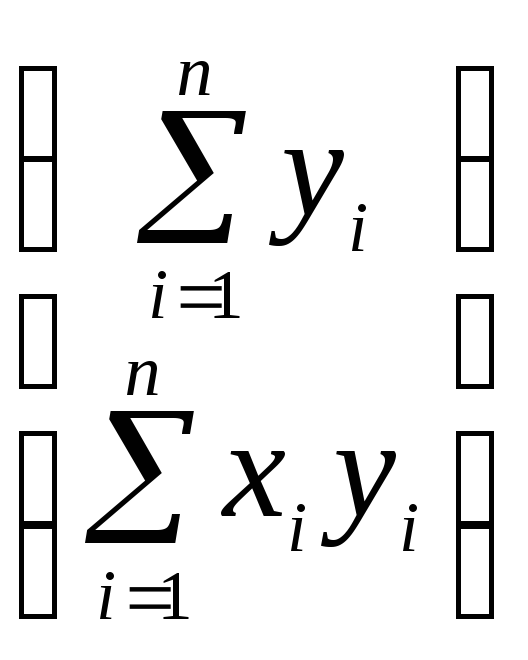

где Т – знак транспонирования матицы;

;

;

![]() ;

;

.

.

Докажем, что МНК-оценки параметров линейной модели можно вычислить по формуле

![]() ,

(1.11.10)

,

(1.11.10)

где

.

.

Вычислим матрицу

![]() :

:

![]()

![]()

=

= ,

,

,

,

![]()

![]()

![]() =

= ,

,

![]() =

=

=

=

=

.

.

В правой части последнего равенства записаны формулы (1.11.8) в матричной форме.

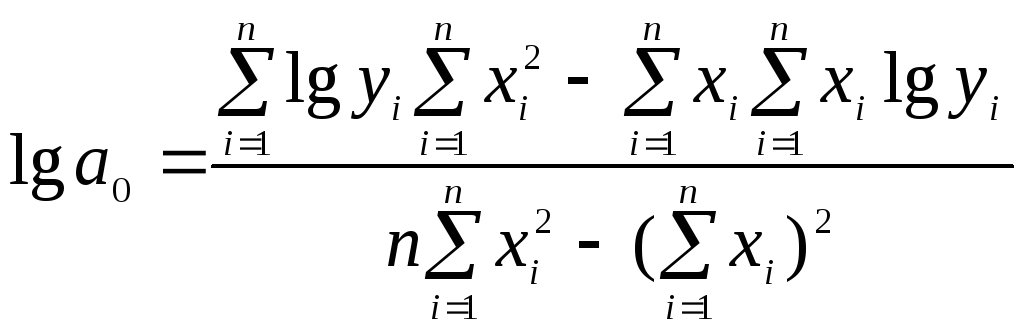

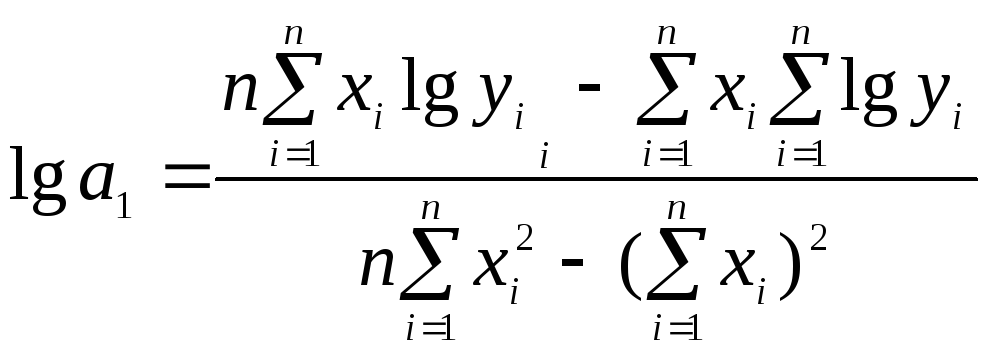

Для анализа нелинейных корреляций применяют нелинейные регрессионные модели. Рассмотрим наиболее употребительные из них.

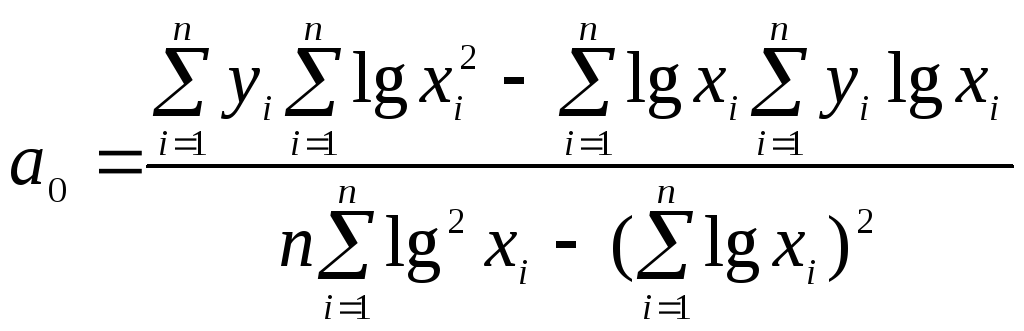

1. Полулогарифмическая

модель:

![]() .

.

Эта модель является

линейной относительно

![]() .

Поэтому МНК-оценки параметров

полулогарифмической модели вычисляются

по формулам

.

Поэтому МНК-оценки параметров

полулогарифмической модели вычисляются

по формулам

,

,

.

(1.11.11)

.

(1.11.11)

2. Экспоненциальная

модель:

![]() .

.

Логарифмирование

обеих частей модели приводит к линейной

модели

![]() .

Поэтому МНК-оценки параметров

экспоненциальной модели вычисляются

по формулам

.

Поэтому МНК-оценки параметров

экспоненциальной модели вычисляются

по формулам

,

,

![]() ;

;

,

,

![]() .

(1.11.12)

.

(1.11.12)

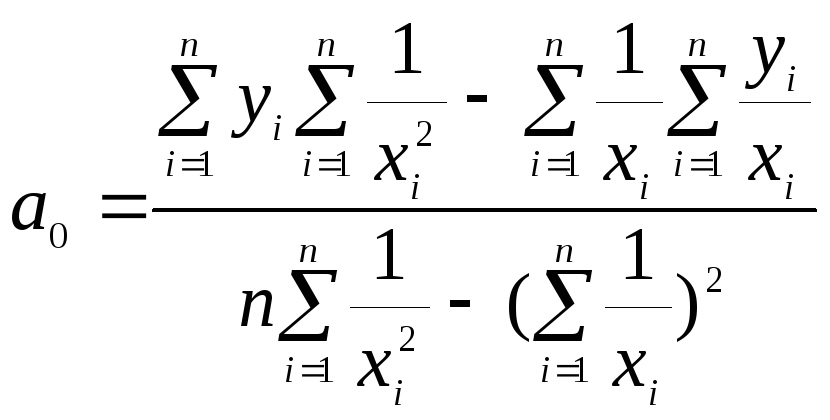

3. Гиперболическая

модель:

![]() .

.

Так как эта модель

является линейной относительно

![]() ,

то МНК-оценки параметров гиперболической

модели вычисляются по формулам

,

то МНК-оценки параметров гиперболической

модели вычисляются по формулам

,

,

.

(1.11.13)

.

(1.11.13)

-

Параболическая модель:

.

.

Функция (1.11.4) для параболической модели имеет вид

![]() .

(1.11.14)

.

(1.11.14)

Дифференцируем

функцию (1.11.14) по параметрам

![]() ,

,

![]() и

и

![]() и приравниваем полученные производные

к нулю. Получим систему нормальных

уравнений

и приравниваем полученные производные

к нулю. Получим систему нормальных

уравнений

,

,

равносильную системе уравнений

.

(1.11.15)

.

(1.11.15)

Решения системы (1.11.15) являются МНК-оценками параметров параболической модели.

Если линейная

модель построена по малой выборке (![]() ),

то МНК-оценки

параметров

),

то МНК-оценки

параметров

![]() и

и

![]() проверяются на значимость по правилу:

проверяются на значимость по правилу:

1)

вычислить эмпирические значения для

параметров

![]() и

и

![]() соответственно по формулам

соответственно по формулам

![]() и

и

![]() ,

(1.11.16)

,

(1.11.16)

где

![]() и

и

![]() ;

(1.11.17)

;

(1.11.17)

2) найти

в табл. П4 по уровню значимости

и числу

![]() критическое значение

критическое значение

![]() ;

;

Если

![]() ,

то с вероятностью

,

то с вероятностью

![]() значения параметров

значения параметров

![]() и

и

![]() признаются

значимыми.

признаются

значимыми.

Параметр

![]() линейной модели показывает, на сколько

единиц изменяется значение результативного

признака при увеличении фактора

на

одну единицу.

линейной модели показывает, на сколько

единиц изменяется значение результативного

признака при увеличении фактора

на

одну единицу.

Коэффициент эластичности

![]() ,

(1.11.18)

,

(1.11.18)

где

![]()

среднее значение фактора;

среднее значение фактора;

![]()

среднее значение результативного

признака;

среднее значение результативного

признака;

![]() параметр линейной

модели,

параметр линейной

модели,

показывает, на сколько процентов в среднем изменяется результативный признак при изменении фактора на 1%.

Адекватность регрессионной модели оценивается с помощью средней ошибки аппроксимации (приближения), вычисляемой по формуле

![]() (1.11.19)

(1.11.19)

Модель признается адекватной, если ее ошибка (1.11.19) не превышает 15%.

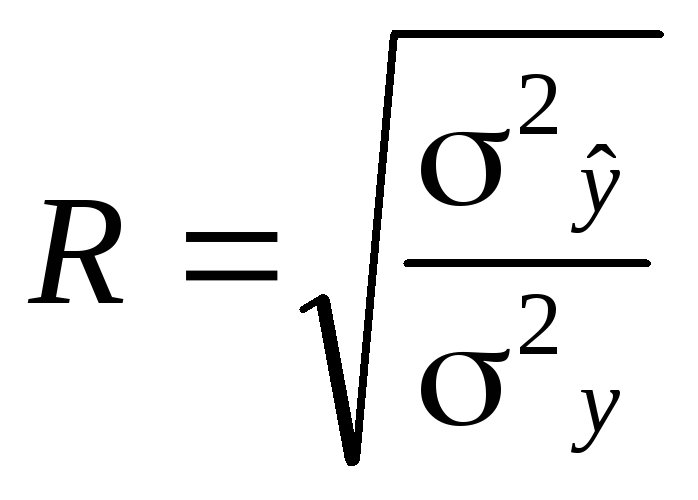

В случае нелинейной корреляции коэффициент k, рассмотренный в 1.11.2, называется индексом корреляции, обозначается через R и вычисляется по формуле

,

(1.11.20)

,

(1.11.20)

где

![]() –

общая дисперсия результативного

признака

–

общая дисперсия результативного

признака

![]() ;

(1.11.21)

;

(1.11.21)

![]() – факторная

дисперсия результативного

признака

– факторная

дисперсия результативного

признака

![]() .

(1.11.22)

.

(1.11.22)

Разность:

![]()

![]() равна

остаточной дисперсии

равна

остаточной дисперсии

![]() .

(1.11.23)

.

(1.11.23)

Дисперсии

![]() ,

,

![]() и

и

![]() характеризуют

вариацию

признака y

,

обусловленную влиянием соответственно

всех факторов, фактора х

и

всех факторов, кроме фактора х.

Из равенства:

характеризуют

вариацию

признака y

,

обусловленную влиянием соответственно

всех факторов, фактора х

и

всех факторов, кроме фактора х.

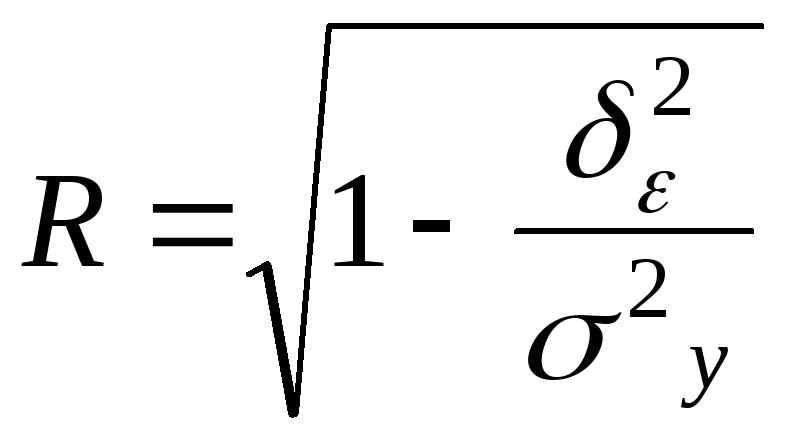

Из равенства:

![]()

![]() +

+![]() следует, что индекс корреляции (1.11.19)

можно вычислить также по формуле

следует, что индекс корреляции (1.11.19)

можно вычислить также по формуле

.

(1.11.24)

.

(1.11.24)

Если

фактор х

не

влияет на вариацию признака y,

то факторная дисперсия равна 0 и,

следовательно, индекс корреляции равен

0. В случае, когда на вариацию признака

y

влияет только фактор х,

факторная дисперсия совпадает с общей

дисперсией и индекс корреляции равен

1. Так как

![]() ,

то

,

то

![]() .

.

Заметим, что линейный коэффициент корреляции совпадает с индексом корреляции только в случае линейной корреляции.

В случае малой выборки значение индекса корреляции проверяется на значимость по следующему правилу:

1) вычислить эмпирическое значение

![]() ,

(1.11.25)

,

(1.11.25)

где т — число параметров уравнения регрессии;

2) в

табл. П5 по уровню значимости

и числам

![]() и

и

![]() найти критическое значение критерия

найти критическое значение критерия

![]() .

.

Если

![]() ,

то

с вероятностью

,

то

с вероятностью

![]() значение индекса корреляции признается

значимым.

значение индекса корреляции признается

значимым.

Число

![]() ,

выражающее долю факторной дисперсии в

общей дисперсии, называется индексом

детерминации

(причинности).

Чем ближе индекс детерминации к 1, тем

точнее модель описывает корреляцию.

Если

индекс корреляции R

превышает

0,7, то более половины общей вариации

результативного признака

объясняется

влиянием учитываемого фактора х.

,

выражающее долю факторной дисперсии в

общей дисперсии, называется индексом

детерминации

(причинности).

Чем ближе индекс детерминации к 1, тем

точнее модель описывает корреляцию.

Если

индекс корреляции R

превышает

0,7, то более половины общей вариации

результативного признака

объясняется

влиянием учитываемого фактора х.

Пример 1.11.2. Продолжительность эксплуатации (возраст) оборудования и затраты на его ремонт приведены в табл. 1.11.5.

Таблица 1.11.5