Мемлекеттің қаржы саясатының екі аспектісі бар:

бюджет процестерін реттеу – Бюджет тепе-теңдігіне бюджет саясаты арқылы қол жеткізуге болады, ол секвестрлеуді көздейді, яғни ерекше жағдайларда: өндіріс құлдырауы, инфляция, дағдарыстың шиеленісуі және т.б., мемлекеттік шығындардың жеке баптарын қысқарту.

экономиканы төмендегілер көмегімен реттеу

табыс алудың қаржылық рычагтары,

шығындарды төмендету.

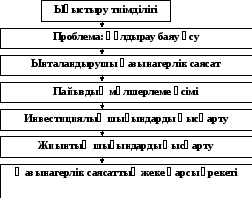

Қазынагерлік саясат – бұл үкіметтік шығындармен және салықтармен байланысты реттеу жүйесі.

Экономикалық цикл тербелістерін тегістеу,

Экономикалық өсу қарқынын жоғарылату,

Еңбекпен қамтудың жоғарғы деңгейлеріне жету,

Инфляцияның біркелкі қарқынына жету.

Қазынагерлік саясат түрлері

Дискрециялық

(белсенді)

-

шығындарды

саналы түрде қитұрқылық басқару

Дискрециялық

(белсенді)

-

шығындарды

саналы түрде қитұрқылық басқару

(белсенді қазынагерлік саясат);

- трансферттік төлемдерді өзгерту;

- ынталандырушы шаралар арқылы салықтарды қитұрқылық басқару.

Автоматты

(пассивті)

-

мемлекеттік

жобалар деңгейінде автоматты өзгерту,

Автоматты

(пассивті)

-

мемлекеттік

жобалар деңгейінде автоматты өзгерту,

- салықтар мен алымдарды автоматты өзгерту – мыналар көмегімен жүзеге асырылады а) салық түсімдерін өзгерту, б) жұмыссыздық бойынша жәрдемақы төлеу, в) фермерлерге жәрдем қаражат төлеу және т.б.

Мемлкеттік шығындар мен салықтар саясаты:

экономиканы және оның тұрақтандырылуын мемлекеттік реттеудің маңызды құралы;

жиынтық шығындар деңгейіне; ЖІӨ көлеміне; халықтың еңбекпен қамтылуына; сұраныс реттелуіне әсер етеді;

салық өсуі ЖҰӨ қысқаруына, төмендеуі – ЖҰӨ өсуіне әкеледі.

Дискрециялық қазынагерлік саясат мыналар арқылы жүзеге асырылады:

тауарлар мен қызметтерді мемлекеттік сатып алу;

мемлекеттік трансферттер;

салықтар.

Мақсаттары:

өндірісті ұлғайту,

жұмыссыздықты төмендету,

инфляцияны төмендету.

Құралдары:

мемлекеттік шығындар,

салықтар.

Автоматтық тұрақтандырғыштар – қаржы-бюджет саясатындағы мынаған бағытталған өзгерістер:

қандайда болсын саяси шешімдерсіз жүзеге асырылатын құлдырау кезіндегі жиынтық сұранысты ынталандыруға.

Мемлекеттік сатып алуларды ұлғайту тауарлар мен қызметтерге деген сұранысты арттырады, бірақ ол пайыздық мөлшерлеменің өсуіне де себеп болады, ал мұның салдарынан тауарлар мен қызметтерге сұраныс қысқарады.

Ығыстыру тиімділігі – бюджет экспансиясының салдарынан пайыздық мөлшерлеменің жоғарылауының себептерінен сұраныс азаюы.

Нарықтық экономикадағы табыстар

Табыс – ең жалпы түрінде уақыт бірлігіндегі ақша және басқа да түсімдер. Төрт негізгі факторлық табыс ажыратылады: еңбекақы, пайда, пайыз, рента – бұл алғашқы табыстар.

Номинал табыс – бұл ақшалай бағаланатын жиынтық табыстың шамасы.

Жалпы табыс – бұл белгілі өнім көлемін сатудан түскен жиынтық түсім.

Шекті табыс – бұл өнімнің қосымша бірлігінің сатылғанынан табыстың (түсімнің) өзгеруі.

Нақты табыс – бұл ақшалай (номинал) табысқа сатып алуға болатын тауарлар мен қызметтер сомасы.

Жиынтық табыс – субъект белгілі бір уақыт ішінде (әдетте 1 жылда) еңбек етіп табатын немесе алатын ақша және басқа құндылықтар (игіліктер) сомасы.

Қоғамның экономикалық және әлеуметтік әл-ауқаты көрсеткіштері болып мыналар табылады:

халықтың жиынтық табыстары, олардың деңгейі, құрылымы, алу тәсілдері және дифференциациясы.

Жиынтық табыстарды бөлудің жарқын бейнеленген әлеуметтік-саяси сипаты болады және – мүліктік және әлеуметтік дифференциацияны белгілейді.

Табыстарды бөлу нәтижесінде келесі түрдегі алғашқы табыстар қалыптастырылады

- еңбекақы,

пайыз,

рента,

пайда,

Табысты бөлу еңбек пен капиталға келетін табыс үлестерін көрсетеді.

Еңбек пен капиталдың өзара әрекеттестігінің мәселесі – экономикалық теорияның басты бағыты.

Құнның еңбектік теориясына сәйкес (А. Смит, Д Рикардо, К. Маркс) құнның бірден-бір жалғыз көзі жаңа құнды құрайтын материалдық өндірістегі тірі еңбек болып табылады. Марксистік табыс теориясы жалдамалы жұмысшылар еңбегімен шығарылып, капиталистермен ақысыз алынған жаңа құн бөлігі болып түсінілетін қосымша құн теориясына негізделген. К. Маркс қосымша құн теориясын пайдалану теориясының негізі ретінде қолданылған және сәйкес қорытындылар жасаған.

Қазіргі экономикалық теорияда табыс қалыптасуының көздері мен қағидаларын түсіндіру факторлар теориясына және олардың шекті өнімділігіне негізделген. Табыстарды функционалды бөлу негізінде жиынтық табыстағы еңбек табысының үлесі есептелінеді. Бұл көрсеткішті еңбекақының еңбекпен қамтылғандар санына көбейтіндісі мен жиынтық табыс шамасы арасындағы қатынастар ретінде ұсынуға болады. Қазіргі есеп жүйелерінде жалдамалы еңбек тұлғаларына еңбекпен қамтылғандардың өте кең шеңбері жатады, ал марксистік теорияда еңбек үлесі деп пролетариат еңбекақысы түсініледі. Қазіргі теория жиынтық табыстардағы еңбек үлесінің өсімін дәлелдейді.

Еңбек ұсынысының өсуі,

Негізгі капитал өсімі,

Технологиялар өзгеруі.