Несие жүйесі – бұл несие беру нысандары мен әдістерінің несиелік қатынастарының жиынтығы

ҚР ұлттық банкі,

Коммерциялық банктер,

Мамандандырылған несие-қаржы институттары

Несие институттары

Банктік

және банктік емес несиелік мекемелер,

Банктік

және банктік емес несиелік мекемелер,

Сенім

компаниялары,

Сенім

компаниялары,

Сақтандыру

компаниялары,

Сақтандыру

компаниялары,

Инвестициялық

банктер,

Инвестициялық

банктер,

Ссудалық

- жинақтау

несиелік

мекемелер.

Ссудалық

- жинақтау

несиелік

мекемелер.

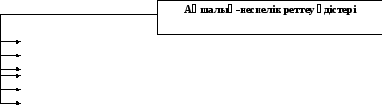

Ашық нарықтағы операциялар,

Ссудалық пайыз мөлшерлемелерін бекіту,

Міндетті қор нормаларын бекіту,

Банктік маржаны бекіту,

Тұтынушылық несиелерге шектеулер қою,

Банк жүйесіне әсер ету.

Банк (итальяндық тілден – отбасы) бұл уақытша еркін ақшаларды төлемақыға (пайызға) қарызға (несиеге) ұсыну мақсатымен жинақтайтын ерекше экономика институты.

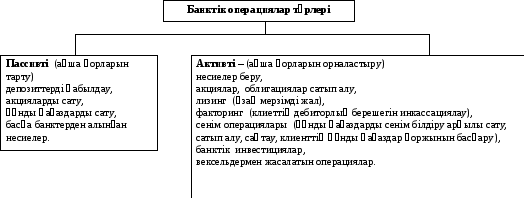

Қаржы активтерін сақтау және оларды капиталға айналдыру,

Несиелер мен төлемақылар жасаудағы делдалдық,

Несиелік айналым қаражаттарын жасау (вексельдер, чектер, банкноталар),

Ақша шығару.

Банктердің экономикалық ролі – ақша капиталының экономиканың жинақталатын саласынан пайдаланылатын саласына берілуін қамтамасыз ету.

Банк жүйесі

Қр ұлттық банкі

Ідеңгей

ІІ деңгей

Жеке,

Жеке,

Кооперативтік, меншік нысаны бойынша

Акционерлік,

Ипотекалық

қызмет

сипаты бойынша

Ипотекалық

қызмет

сипаты бойынша

Инновациялық.

Орталық, эмиссиялық (ҚР ҰБ)

Коммерциялық депозиттік,

Инвестициялық,

Жинақтау,

Арнайы тағайындалған.

Актив – қолма-қол ақша, қорлар,

меншік, ссудалар және т.б.

Пассив–акциялар, чек салымдары (талап етілгенше)

мерзімдік және жинақ салымдары және т.б.

Орталық (ұлттық) банк қызметі

А қша

шығару,

қша

шығару,

Мемлекеттің

алтын-валюталық қорларын сақтау,

Мемлекеттің

алтын-валюталық қорларын сақтау,

Коммерциялық

банктердің резервтік қорларын сақтау

(10 – 20 %),

Коммерциялық

банктердің резервтік қорларын сақтау

(10 – 20 %),

Э кономиканы

ақша-несиелік реттеу,

кономиканы

ақша-несиелік реттеу,

Коммерциялық

банктерге несие беру,

Коммерциялық

банктерге несие беру,

Мемлекеттік

мекемелер мен мемлекеттік бюджетке

кассалық қызмет көрсету,

Мемлекеттік

мекемелер мен мемлекеттік бюджетке

кассалық қызмет көрсету,

Есеп

айырысу және ақша аудару операцияларын

жүргізу,

Есеп

айырысу және ақша аудару операцияларын

жүргізу,

Несие

беру мекемелерінің қызметіне бақылау

жасау және т.б.

Несие

беру мекемелерінің қызметіне бақылау

жасау және т.б.

Коммерциялық банктің міндетті резервтерден (артық резервтер) басым болатын барлық басқа қаражаттары ссуда беруге пайдаланылады.

Банк, ссуда бергенде, жаңа депозиттік ақшалар жасайды. Ссуда бір банктен алынады (А), мәміле жасалғаннан кейін бұл ақшалар басқа банктен орын алады (Б), ал ол осы ақшаның бір бөлігін өз клиентіне ссуда ретінде беруі мүмкін және т.с.с. - осының барлығы әрі қарай тізбек бойынша кете береді.

Бастапқы салым қандай сомаға ұлғаятын болса, сол шама банктік немесе ақша мультипликаторы (М) деп аталады

М

=

![]() ,

мұнда Ro – міндетті резервтер нормасы.

,

мұнда Ro – міндетті резервтер нормасы.

Міндетті резерв нормасы неғұрлым аз болса, соғұрлым барлық коммерциялық банктермен берілетін және олардың инвестициялары ссудалардың жиынтық көлемі көп болады. Сонымен, артық резервтер несие беру көлемінің бірнеше рет ұлғаюын туғызады.

Елдегі ақша массасының көбею мөлшері мынаған байланысты:

артық резервтер сомасына,

ақша мультипликаторының шамасына.

Несие-ақша саясатын қолданып, мемлекет инфляция және жұмыссыздық деңгейі төмен болатын экономиканы жасауға ынталанады. Бұл мәселені шешу үшін мемелекет ақша ұсынылуын бақылап отыруы керек. Ақша айналымын реттеу үшін монетарлық реттеу құралдары пайдаланылады:

Ашық нарықтағы операциялар (экономикадағы құлдырау кезінде құнды қағаздарды сатып алу орталық банктің резервтері мен активтерінің өсуіне, коммерциялық банктердің резевтері мен активтерінің өсуіне әкеледі - осының барлығы ақша ұсынысын кеңейтеді);

Міндетті резервтер нормасын өзгерту (экономикадағы құлдырау кезеңінде – міндетті резервтер нормасын азайту артықтық резервтер өсіміне әкеледі, коммерциялық банктер мүмкіндіктері көбейеді, ақша ұсынысы кеңейе түседі);

Есеп мөлшерлемесін өзгерту (ҚР ҰБ коммерциялық банктерге несие ұсынатын пайыздар мөлшерлемесі) (экономикадағы құлдырау кезінде пайыздың есеп мөлшерлемесі төмендейді, коммерциялық банктер резервтерінің өсімі, несие алу қабілеттілігінің өсімі орын алады, несие арзан болады, ақша ұсынысы кеңейеді).

Макроэкономикалық тепе-теңдіктің Кейнсиандық үлгісінде құлдырау кезеңінде арзан ақшаға бағытталу, ал экономикалық қоньюнктураның өрлеу кезеңінде – қымбат ақшаға бағытталу ұсынылады.

Арзан ақша саясаты. Қымбат ақша саясаты.

(жұмыссыздық, экономиканың құлдырауы кезінде өткізіледі) (инфляция жоғары болғанда өткізіледі)

1) ашық нарықта мемлекеттік құнды қағаздарды сатып алу, 1) мемлекеттік құнды қағаздарды сату,

2) міндетті резервтер нормасын төмендету, 2) міндетті резервтер нормасын жоғарылату,

3) пайыздық есеп мөлшерлемесін төмендету. 3) пайыздық есеп мөлшерлемесін жоғарылату.

Салдары Салдары

Ақша ұсынысы өседі, - ақша ұсынысы қысқарады,

Пайыздық мөлшерлеме төмендейді, - пайыздық мөлшерлеме өседі,

Инвестициялар өседі, - инвестициялар қысқарады,

Іскерлік белсенділік көтеріледі, - іскерлік белсенділік төмендейді,

Жұмыссыздық қысқарады. – инфляция қысқарады.

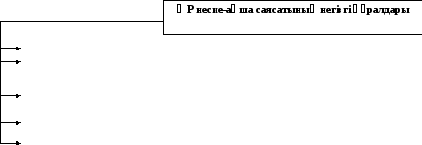

ҚР банк жүйесі мына Заңдармен реттеледі:

«ҚР ұлттық банкі туралы»,

«Банктер және банк қызметі туралы».

Болғаны

![]() 240 банк; 2001 – 47; 2005 – 33.

240 банк; 2001 – 47; 2005 – 33.

Екінші деңгейлі ең ірі банктер болып табылатындар:

- «Казкомерцбанк» ААҚ, - «Тұран Әлем Банкі» ААҚ, «Халықтық жинақ банкі» ААҚ, «Нұрбанк» ААҚ және т.б.

Несиелік салымдар өсімін шектеу,

Есептік-дисконттық және ломбард саясаты (ұлттық банк сұраныс жасайтын банктердің

вексельдерін қайта есептеуде несиелер береді – оның дисконттық саясаты; ал құнды қағаздар кепілдігіне

берілетін қағаздар – бұл ломбард саясаты),

Ашық нарықтағы операциялар (мемлекеттің несие жүйесіне резервтерді қосу не оларды алу

мақсатымен ҰБ құнды қазынашылық қағаздарды сатуы немесе сатып алуы).

Минимум резервтер саясаты (міндетті резервтер мөлшерін жоғарылату арқылы ҰБ коммерциялық банктердің іскерлік белсенділігін тоқтатады, төмендету арқылы – оны ынталандырады).

Еркін келісімдер (өз қызметін жүзеге асыруда белгілі шектерді еркін қоятын коммерциялық банктер мен ҚР ҰБ арасында жасалады).