Мемлекеттік қаржылар

Мемлекеттік бюджет

Мемлекеттік несие

Мемлекеттік кәсіпорындар мен ұйымдардың қаржылары

Бюджеттің әлеуметтік бағытталуы;

ЖІӨ, ҰТ бөлінуіне және қайта бөлінуіне қатысу;

Қоғамның жиынтық өнімінің өндірілуін, бөлінуін және айналымын бақылау.

Мемлекеттік және жеке кәсіпкерліктің динамикалық дамуын қамтамасыз ету;

Кәсіпорындар мен фирмалардың коммерциялық қызметін және бюджеттің табыс бөлігін бақылау

(қаржы полициясы, салық және кеден органдары, аудит).

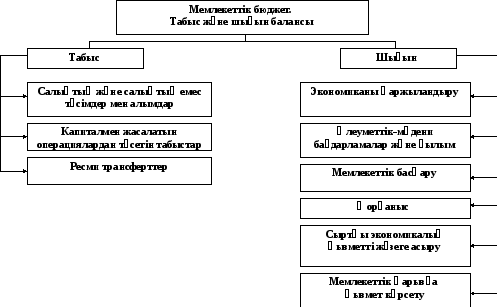

Үкіметтің ақша ресурстарының орталықтандырылған қоры:

- мемлекеттік аппаратты,

- қарулы күштерді,

- денсаулық сақтауды,

- білім беруді,

- әлеуметтік жәрдемақы төлеуді қаржыландыру үшін,

Экономиканы мемлекеттік реттеудің қуатты тетігі болып табылады,

Шаруашылық коньюнктураға әсер етеді және оның тұрақтандырылуына көмегін тигізеді.

Мемлекеттің экономикаға әсер етуі келесі жолдармен жүзеге асырылады:

қаржыландыру (қаржы бөлу) – кәсіпорындар мен мекемелерді қаржыландыруға ақша қаражатын бөлу;

беру: а) субсидия – мемлекеттік ақшалай жәрдемақы түрі.

б) субвенция – белгілі дамыту мақсаттарына берілген мемлекеттік ақшалай жәрдемақы.

в) дотация – шығындарды өтеуге арналған ақша қаражаттары.

г) трансферттер – мемлекеттік шығындарды қайта бөлу нысаны;

халыққа зейнетақы, жәрдемақы және т.б. мемлекеттік төлемдері

Республикалық және жергілікті бюджет ақша қаражаттарының түсу, сол сияқты оларды жарату көздері бойынша өзара тығыз байланысты. Ең бастысы олар: негізгі топтардың мүдделерінің ымыра қағидаларымен қоғамның саяси, экономикалық, әлеуметтік мақсаттарын бірігіп шешеді. Бұл мүдделерді тасымалдаушылар: саяси партиялар, қаржы-өнеркәсіптік топтар, монополиялар, кәсіпкерлер одақтары, кәсіподақтар және т.б. Бұл ымыраға салықтарды, бюджеттік аралықтарды қайта үйлестіру, мемлекеттік тапсырыстарды үлестіру жолымен өткір саяси және экономикалық күресте қол жеткізіледі.

Экономиканың дағдарыс жағдайында табыстар төмендеуі Қаржыландырудан несие беруге өту,

Экономиканың көлеңкелі секторының өсуі; Мемлекеттік қарыздар

Акциздік салықтардың төмендетілуі Салық салуды қатаңдату,

Бюджеттік шығындардың көбейтілуі. Мемлекеттік басқару шығындарын

төмендету.

Бюджет тапшылығы бекітілген халықаралық стандарттар бойынша ЖІӨ-нің 5%-нан аспауы қажет. Ол сыртқы және ішкі мемлекеттік қарыздармен төмендегідей түрде өтеледі:

мемлекеттік құнды қағаздарды сату,

бюджеттен тыс қорлардан қарыз алу,

ақша шығару (инфляция).

Мемлекеттік қарыздар көбейгенімен, мемлекет келесі себептермен банкроттыққа ұшырамайды:

қарызды өтемей, оны тек қаржыландыруға болады;

қарызды және пайыздарды өтеу үшін қаражаттар қосымша салық салу немесе айналымдағы ақша массасын көбейту арқылы алынуы мүмкін.

табыстағы теңсіздіктің күшеюін;

өндірістің дамуының экономикалық ынтасына зиян келтірілуін,

ел ішіндегі инвестициялар қысқартылуын;

жеке инвестициялар ығыстырылуын және т.б. тудыруы мүмкін

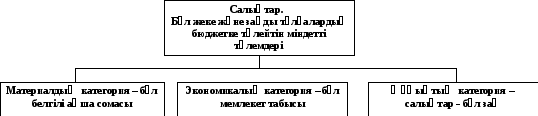

Мемлекетте алынатын салықтар, алымдар, баждар және басқа да төлемдер, сонымен қатар олардың құрылу нысандары мен әдістерінің жиынтығы салық жүйесін құрайды. Онда салықтардың құрылуы мен алынуының нақты әдістері бекітіледі.

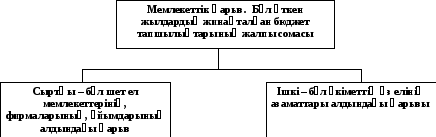

Мемлекеттік қарыз – төмендегілердің шарасыз туындысы:

бюджет тапшылығы,

өндіріс құлдырауы,

шекті шығындар өсімі,

ақша шығарудың қамтамасыз етілмеуі,

ВПК жұмсалатын шығындар өсуі,

көлеңкелі экономика, өндірістік емес шығындар, талан-тараж және т.б. көлемдерінің өсуі

Үлкен қарыздары бар мемлекет, қарыз бойынша пайыздарды өтеу үшін үнемі қарыз алуға мәжбүр болады. Берешектің жылдық ЖҰӨ шамасынан басым болу жағдайы экономикалық тұрақтылыққа және қалыпты ақша айналымына қауіп төндіретін қиын-қыстау кезең болып есептеледі.

Сыртқы қарыз – бұл ең ауыр қарыз. Өйткені оны өтегенде құнды тауарлармен, валютамен есеп айырысуға және үлкен пайыздар төлеуге тура келеді. Кейбір дамушы елдерде қарыздар бойынша жылдық міндетті төлемдер барлық сыртқы экономикалық қызметтен түсетін түсімдерден басым болады.

Мемлекеттік қарызды және оның пайыздарын өтеу төмендегі жолдармен жүзеге асырылады:

не қайта қаржыландыру жолымен (жаңа қарыздарды шығару),

не конверсия және консолидация жолымен.

Конверсия – қарызды, есебінен меншік сатып алынатын, ұзақ мерзімді шет ел инвестицияларына айналдыру.

Консолидация – қарыз шарттарын өзгерту, өтеу мерзімдерін өзгерту, қысқа мерзімді қарыздарды ұзақ мерзімді қарыздарға айналдыру.

Салық салу – бұл мемлекеттік қаржыларды толықтырудың көздерін және табыстарды реттеу әдісі.